Boston Omaha Corporation

Tesis actualizada, por Alex Bossert

¡Hola! 👋

Gracias por leer Galician Investor. Quiero dar la bienvenida a los nuevos suscriptores que se han unido en el último mes, y en especial a aquellos que han decidido pasarse a la versión premium. Gracias por apoyar mi trabajo.

La publicación de hoy actualiza una de las ideas más longevas y controvertidas de mi cartera: Boston Omaha Corporation. Esta compañía, quizás desconocida para muchos, ha despertado un gran interés entre los lectores desde que empecé a escribir sobre ella. Para bien o para mal, es una de las ideas con las que más se me asocia, no solo por lo mucho que la he defendido desde el principio, sino también por haberla dado a conocer a buena parte de la comunidad inversora española.

Hoy, además, tengo el honor de contar con un invitado muy especial: Alex Bossert, uno de los mejores inversores que he tenido la suerte de conocer en este apasionante mundo. Nuestra amistad comenzó en 2020, gracias a un interés mutuo en Dino Polska, y se ha fortalecido desde entonces compartiendo posiciones en empresas como Boston Omaha y otras, reservadas para mis suscriptores premium. Para mí, es un verdadero placer compartir con vosotros su trabajo en esta actualización.

¿Quién es Alex Bossert?

Alex Bossert es el fundador y gestor de cartera de Bossert Capital. Alex ha sido un apasionado de los negocios y la inversión desde muy joven: compró su primera acción a los 10 años. Su calidad como inversor le ha permitido conocer y ser amigo de inversores como Charlie Munger.

Alex se licenció en Finanzas en la Escuela de Administración Carlson de la Universidad de Minnesota. Antes de fundar Bossert Capital, trabajó en varias empresas de inversión, entre ellas Milestone Capital Management, con sede en Wayzata, Minnesota, y Granite House Capital Management, con sede en las afueras de Londres, Inglaterra.

En 2014, fue aceptado como miembro del selecto Value Investors Club. Alex también aparece en un capítulo del libro “Of Permanent Value”, una biografía sobre Warren Buffett. Vive en Minneapolis, Minnesota.

A continuación, os traigo la traducción íntegra de la tesis realizada por Alex Bossert. Normalmente, este tipo de contenido es exclusivo para suscriptores, pero, dado que se trata de una traducción y que Alex la publicó de forma abierta, he decidido hacerla accesible para todos con el objetivo de que más personas puedan comprender mejor a Boston Omaha. Es por ello, que se agradece compartas con otras personas a las que le pueda interesar.

Boston Omaha Corporation

Boston Omaha Corp

Ticker: BOC

Acciones en circulación: 31,373,867

Precio de la acción: $15

Capitalización de mercado: $470 millones

*Si deseas acceder a más información contenida en la publicación original y enlaces a webs y entrevistas de interés, puedes hacerlo en el siguiente enlace.

Resumen

Boston Omaha es una empresa holding dirigida por un habilidoso asignador de capital. Sus subsidiarias e inversiones minoritarias están involucradas en negocios como publicidad exterior, internet de banda ancha en áreas rurales mediante fibra óptica, bienes raíces relacionados con la aviación, seguros de garantía y financiación especializada. Estas son las razones por las que nos gusta Boston Omaha:

La empresa cotiza actualmente con un descuento sustancial respecto a su valor intrínseco. La suma de sus partes tiene un valor estimado de $25-$29 por acción, frente al precio actual de solo $15.

Boston Omaha se encuentra en un punto crucial tras una década de esfuerzo sostenido, ya que sus principales líneas de negocio están alcanzando un nivel significativo de escala. Proyectamos un crecimiento sustancial en el flujo de caja libre (FCF) durante los próximos años, impulsado por la maduración del negocio de banda ancha y la normalización de los gastos generales y administrativos (G&A).

A medida que aumente el FCF, esperamos que este capital se reinvierta de manera estratégica en los negocios actuales, maximizando los rendimientos incrementales sobre el capital invertido y destinándose también a recompras de acciones oportunistas. Una vez que el negocio de banda ancha alcance su plena madurez y los G&A se estabilicen, estimamos que el FCF combinado de las divisiones de banda ancha, publicidad exterior y seguros de Boston Omaha superará los $29 millones en 2025 y los $39 millones en 2026 (después de deducir los G&A corporativos).

En comparación, el valor empresarial actual de la compañía es de solo $255 millones (que corresponde a su capitalización bursátil menos la participación en Sky Harbour al valor de mercado, CB&T Bank, efectivo neto y valores). Dicho de otro modo, Boston Omaha cotiza a 8.8 veces nuestro estimado de FCF para 2025 y a 6.5 veces el de 2026.

Boston Omaha está profundamente infravalorada tanto desde la perspectiva de la suma de sus partes como en términos de FCF. Hemos identificado esta oportunidad y nos hemos convertido en uno de los mayores accionistas.

La acción está infravalorada debido a una reacción exagerada ante noticias recientes que no afectan al valor a largo plazo del negocio. El sentimiento del mercado hacia Boston Omaha es negativo. Creemos que las narrativas pesimistas sobre la empresa son incorrectas y hemos aprovechado la oportunidad para comprar acciones a una valoración excepcional.

Conocemos bien al CEO Adam Peterson y tenemos una alta opinión de él. Es un buen inversor con un historial probado, cuyos intereses están alineados con los nuestros, y creemos que continuará tratando bien a los accionistas minoritarios. Además, la junta directiva es muy impresionante, y nos complace ver que casi todos los directivos han estado comprando acciones recientemente.

Las tres inversiones principales de Boston Omaha (publicidad exterior, internet de banda ancha rural mediante fibra óptica y bienes raíces de aviación) no solo son negocios de alta calidad con sólidas ventajas competitivas, sino que estas ventajas son duraderas a largo plazo.

Boston Omaha está aprovechando su infravaloración y actualmente está recomprando acciones. Con el tiempo, confiamos en que el valor intrínseco por acción de Boston Omaha crecerá debido a: 1)El crecimiento orgánico de sus negocios, 2) La sabia inversión del flujo de caja libre, y 3)Las recompras oportunistas de acciones. Creemos que la brecha entre el precio actual de las acciones y su valor intrínseco es extrema. Sin embargo, incluso si esta brecha nunca se cierra, esperamos obtener buenos resultados en nuestra inversión a medida que el valor intrínseco por acción aumente con el tiempo.

Equipo de gestión de alta calidad

Boston Omaha está liderada por su CEO y presidente, Adam Peterson. El autor conoce a Adam desde hace aproximadamente veinte años y tiene una opinión favorable sobre su carácter y habilidades de inversión. Adam creció y vive en Omaha, Nebraska. Proviene de un origen modesto y descubrió la inversión en valor desde joven.

Una destacada oficina familiar en Tulsa, Oklahoma, reconoció las habilidades de Adam a una edad temprana y lo contrató como analista cuando tenía poco más de veinte años. Con el tiempo, lo respaldaron con decenas de millones de dólares, lo que llevó a la creación de Magnolia Capital. Posteriormente, otros destacados asignadores de capital, como MITIMCO (Massachusetts Institute of Technology Investment Management Company), también reconocieron el potencial de Adam y lo apoyaron. Magnolia Capital lleva operando casi veinte años y su historial es fantástico. Hemos hablado con los primeros patrocinadores de Adam, y todos tienen opiniones positivas sobre él.

El autor considera que Adam es excepcionalmente inteligente, trabajador y enfocado. Conocemos la oficina familiar que lo respaldó, tenemos una relación con MITIMCO, que también lo apoyó, hemos conocido a varios otros inversores en su fondo y a muchas personas que han trabajado con él. Todos ellos han proporcionado comentarios positivos sobre Adam.

Por otro lado, hemos observado que personas que nunca han conocido a Adam ni han estudiado a fondo Boston Omaha han hecho comentarios despectivos sobre él, cuestionando su integridad en Twitter, Value Investors Club y otras plataformas. El autor encuentra estas acusaciones completamente infundadas. Estas narrativas falsas ciertamente han contribuido a la infravaloración de las acciones de Boston Omaha. Estamos en total desacuerdo con la visión negativa del mercado sobre Boston Omaha y hemos apostado una cantidad significativa de nuestro capital en esta inversión.

Las Tres Inversiones Principales

La mayor parte del valor de Boston Omaha se encuentra en sus tres mayores inversiones: Link Media Holdings (LMH), Boston Omaha Broadband (BOB) y Sky Harbour Group (SKYH). Vamos a explorar cada una de estas inversiones en detalle:

Link Media Holdings (LMH)

Link Media Holdings es la subsidiaria de publicidad exterior de Boston Omaha, dirigida por Scott LaFoy. Link es la sexta empresa más grande de vallas publicitarias en los Estados Unidos, con 7,600 caras publicitarias, la mayoría de las cuales están ubicadas en áreas más rurales.

Las vallas publicitarias tienen varias características favorables:

Son el único medio de publicidad no digital con una demanda creciente debido a su bajo coste por impresión y efectividad tanto a nivel local como nacional.

La oferta está limitada en muchos mercados densamente poblados debido a la regulación.

Tienen una baja intensidad de capital.

Existen múltiples opciones para aumentar el flujo de caja con retornos atractivos sobre el capital incremental empleado, como adquirir terrenos subyacentes, convertir vallas estáticas en digitales o comprar operadores de vallas más pequeños adyacentes.

Actualmente, Link Media genera aproximadamente $18 millones de EBITDA anual. Consideramos que esto es un buen proxy del flujo de caja libre (FCF) porque los gastos de capital de mantenimiento son mínimos en este negocio.

De las tres mayores empresas públicas de vallas publicitarias, Lamar es la más comparable a Link Media. Si aplicamos el mismo múltiplo EV/EBITDA de FY25 al que Lamar cotiza actualmente, esto implicaría que Link tiene un valor superior a $300 millones.

Las empresas de vallas publicitarias se valoran con un múltiplo de lo que se conoce como flujo de caja de vallas publicitarias (BCF, por sus siglas en inglés). Este número es esencialmente los ingresos menos los costes de arrendamiento del terreno, servicios, gastos de capital de mantenimiento y costes de ventas. El múltiplo es generalmente de 10x a 15x, dependiendo del tamaño y la calidad del negocio. En el caso de Link Media, el BCF probablemente esté entre el 65% y el 70% de los ingresos (produciendo un BCF de $30 a $32 millones). Esto sugiere que el valor de Link está entre un mínimo de $320 millones y un máximo de $480 millones.

Hemos desarrollado una relación con el propietario de un negocio privado de vallas publicitarias comparable en tamaño a Link. Este veterano de la industria es aún más optimista que nosotros y cree que Link se vendería al menos por $400 millones hoy en día. Señala que, si Lamar adquiriera Link, podrían:

Aumentar los ingresos, ya que probablemente Lamar tendría un monopolio en ciertos mercados y podría subir las tarifas.

Aplicar sus cuentas nacionales a las vallas de Link.

Aprovechar las sinergias de costes.

El veterano cree que Lamar podría incrementar los ingresos anuales de Link de $46 millones a $60 millones, aumentando simultáneamente sus márgenes. También destaca que quedan muy pocos negocios de vallas independientes a gran escala en los Estados Unidos, y Link domina ciertas áreas geográficas donde los principales competidores tienen poca presencia. Lamar estaría interesado en comprar Link para acceder a estas áreas. Por todas estas razones, pagar más de $400 millones por Link sería racional. Sin embargo, en nuestra valoración, hemos sido más conservadores. También cabe señalar que Boston Omaha no planea vender estos activos, pero este análisis muestra la habilidad de Adam en la asignación de capital y su visión estratégica.

Ahora que Link ha alcanzado escala, hay varias opciones para reinvertir los flujos de efectivo internamente con retornos cada vez mayores. Esperamos que Boston Omaha aproveche estas tres opciones principales:

Adquirir servidumbres bajo sus vallas publicitarias cuando tengan la oportunidad de hacerlo a retornos atractivos. Boston Omaha compra las servidumbres solo cuando puede hacerlo a múltiplos de un solo dígito sobre los costes anuales de arrendamiento de terreno (exigiendo un rendimiento de dos dígitos sobre el coste). Por ejemplo, en una reunión anual anterior, mencionaron haber comprado una servidumbre por solo 5x la renta que pagaban (un rendimiento del 20% sobre el coste). Al adquirir una servidumbre bajo una de sus vallas, eliminan permanentemente el coste del arrendamiento del terreno, y esos ahorros caen directamente en la línea de EBITDA. Esta reinversión interna para solucionar los costes de tierra crea mucho valor, ya que el múltiplo de EBITDA que un comprador pagaría por Link es de dos dígitos.

Convertir vallas estáticas en digitales de forma selectiva. En la reunión anual de 2024, Scott LaFoy mencionó que los retornos sin apalancamiento de estas conversiones superan el 20%. Estas conversiones son una decisión evidente en áreas específicas, aunque es complicado obtener permisos para realizarlas. Nuestro análisis sugiere que las regulaciones sobre estos permisos se relajarán con el tiempo, lo que les permitirá más oportunidades de conversión.

Adquirir pequeñas empresas de vallas publicitarias cerca de sus operaciones actuales a la mitad del múltiplo al que podrían vender Link. Esto se debe a que las empresas rurales de vallas, generalmente gestionadas por familias, a menudo tienen solo uno o dos posibles compradores cuando venden. Es un mercado ineficiente que Link está consolidando.

Boston Omaha ha invertido aproximadamente $240 millones en Link. Hasta ahora, durante su corta existencia, Link ha generado un flujo de caja libre acumulado de aproximadamente $50 millones. Valoramos Link entre $257 millones y $342 millones ($8.19 a $10.90 por acción). Es evidente para nosotros que la inversión de Boston Omaha en Link ha sido exitosa.

Boston Omaha Broadband (BOB)

Boston Omaha Broadband entró en la industria de internet rural de fibra hasta el hogar mediante la adquisición de varias empresas, incluidas InfoWest, AireBeam, Utah Broadband y la creación de Fiber Fast Homes. Actualmente, BOB cuenta con 14,000 suscriptores de fibra, 37,200 hogares alcanzados con fibra y 31,600 suscriptores de internet fijo inalámbrico.

La matriz, Boston Omaha, ha estado destinando la mayor parte de su flujo de caja en los últimos años a la expansión de su segmento de banda ancha. Este segmento incluye tanto activos de internet inalámbrico fijo como fibra óptica rural hasta el hogar.

Mirando hacia el futuro, esperamos que Boston Omaha asigne capital a su segmento de banda ancha exclusivamente a la fibra, ya que los activos de internet inalámbrico fijo están en declive.

Nos gusta el negocio de fibra de Boston Omaha porque:

Flujo de caja resistente y duradero: Una vez instalada, la fibra genera un flujo de caja resistente a las recesiones y en crecimiento, con mínimos gastos de mantenimiento de capital continuos.

“Construcciones protegidas”: Boston Omaha se centra en proyectos con protección contra sobre construcción, como contratos a largo plazo con asociaciones de propietarios (HOA, por sus siglas en inglés). Una mayor proporción del negocio de fibra de Boston Omaha consiste en "construcciones protegidas" en comparación con sus competidores, lo que explica por qué proyectamos una mayor tasa de penetración para ellos.

Ventaja del primero en moverse: Incluso para las construcciones no protegidas, Boston Omaha tiene ventaja porque es poco probable que un competidor sobre construya en las mismas áreas. Esto se debe a que la economía para el competidor sería desfavorable (y los jugadores del sector suelen actuar racionalmente), y porque Boston Omaha está construyendo fibra en áreas menos competitivas. Solo invierten en zonas donde no tiene sentido económico para otros competir.

Estrategia selectiva e inteligente: No somos uniformemente optimistas sobre la construcción de fibra en general, ya que muchos jugadores no obtendrán buenos rendimientos (como Google Fiber). Sin embargo, el enfoque de Boston Omaha es eficaz porque mantiene bajos los costes por conexión y se enfoca en nichos como las comunidades de HOA y viviendas prefabricadas, donde las tasas de penetración son más altas.

El mercado subestima el segmento de banda ancha porque actualmente tiene un rendimiento inferior. Esto se debe a que toma varios años alcanzar una tasa de maduración normalizada. Hoy en día, aproximadamente el 38% de los hogares alcanzados con fibra se han convertido en clientes. Esperamos que esta cifra supere el 50% con el tiempo.

El CEO Adam Peterson proyecta un rendimiento no apalancado del 9% al 11% en toda la inversión existente en banda ancha, asumiendo que no se realicen nuevas inversiones. Es decir, dejando que el negocio madure, espera que el segmento de banda ancha genere más de $20 millones de EBITDA anual (excluyendo futuras inversiones). También anticipa que los retornos sobre el capital incremental invertido en fibra superarán el 9%-11%.

Nuestra opinión es que el capital invertido en fibra hasta ahora generará un rendimiento razonable. De cara al futuro, Boston Omaha se está centrando en asignar la mayoría de su inversión en banda ancha a "construcciones protegidas", que producirán rendimientos aún mejores.

Un ejemplo de "construcciones protegidas" son las nuevas comunidades de HOA, las cuales encontramos atractivas por varias razones:

Eficiencia en la instalación: Instalar fibra mientras estas comunidades se están construyendo es mucho más eficiente, lo que resulta en un menor coste por conexión, frecuentemente por debajo de $2,000 por conexión.

Acuerdos contractuales a largo plazo: Las asociaciones de propietarios (HOA) generalmente firman un contrato de 10 años que cubre todas las conexiones, con aumentos anuales de rentas. Esto garantiza una tasa de adopción del 100%.

Las nuevas construcciones de HOA son una inversión atractiva para Boston Omaha porque el coste por conexión es menor y la tasa de adopción del 100% está garantizada contractualmente. Además, el HOA paga directamente a Boston Omaha, en lugar de que cada hogar conectado lo haga por separado. Cada una de estas conexiones genera entre $400 y $500 de flujo de caja anual para Boston Omaha (asumiendo un ingreso promedio por usuario [ARPU] de $75 al mes con un margen EBITDA del 50%).

Instalar fibra con un coste total de $2,000 o menos por conexión y generar $400 a $500 de flujo de caja anual por conexión produce un rendimiento no apalancado del 20% al 25%. Esta es una asignación de capital atractiva, y las "construcciones protegidas" están ocupando una parte cada vez mayor del negocio de banda ancha de Boston Omaha. Al 30 de septiembre de 2024, Boston Omaha tiene 10,700 conexiones de HOA en su cartera para futuras instalaciones.

Otra fuente de crecimiento prometedora en el segmento de banda ancha son las subvenciones gubernamentales y los préstamos subsidiados. Diversos programas del gobierno asignan estos recursos a empresas constructoras de fibra como Boston Omaha.

Uno de los programas más relevantes es el Broadband Equity, Access, and Deployment (BEAD), creado en 2021 bajo la Ley de Infraestructura y Empleos, con un presupuesto de $42,450 millones, la mayor inversión del gobierno federal en banda ancha hasta la fecha. Sin embargo, este programa ha sido criticado porque, a pesar de haber transcurrido tres años, aún no ha conectado ninguna vivienda. Además, las recientes críticas de Elon Musk al programa, combinadas con su posible rol en una futura administración de Trump, generan incertidumbre sobre su continuidad.

Además del BEAD, existen otros programas como el Reconnect Program, que actualmente otorga subvenciones y préstamos subsidiados. Participar en estos programas requiere competir con otras empresas para obtener financiamiento. En su reunión anual de 2024, Boston Omaha informó haber recibido una subvención de $6 millones, que cubrió el 75% del coste de una de sus construcciones. También esperan recibir otra subvención por $20 millones y continúan solicitando activamente más recursos. Estas oportunidades son muy lucrativas, ya que permiten que el gobierno cubra la mayor parte de los costes de construcción de proyectos de fibra. Aunque no está garantizado cuántos de estos recursos obtendrá Boston Omaha, incluso asegurar unas pocas subvenciones y préstamos subsidiados tendrá un impacto significativo para los accionistas.

En cuanto a la valoración del negocio de fibra de Boston Omaha:

Conexiones de fibra: Actualmente tienen 37,200 conexiones, con un valor estimado de $3,000 a $5,000 por conexión según transacciones recientes en el mercado privado. Esto sitúa el valor de este negocio entre $112 millones y $186 millones.

Clientes de internet inalámbrico fijo: Tienen 31,600 clientes, con un valor estimado de $1,000 a $2,000 por cliente, añadiendo entre $32 millones y $63 millones al valor total. Aunque algunos consideran esta estimación conservadora, hemos optado por prudencia, ya que el internet inalámbrico fijo es un negocio en declive.

Inventario de equipos: Boston Omaha ha acumulado equipos para futuras construcciones, aunque este capital aún no se refleja en nuevas conexiones. Por conservadurismo, hemos valorado esta inversión en cero.

Al precio actual de sus acciones, el mercado parece atribuir poco o ningún valor al segmento de banda ancha de Boston Omaha. La principal confusión sobre este negocio radica en que muchos inversores no reconocen que los resultados actuales subestiman las ganancias potenciales, ya que toma tiempo convertir las conexiones de fibra en clientes de pago.

Boston Omaha ya ha instalado una gran cantidad de fibra que aún no está generando ingresos. A medida que estas conexiones se conviertan en clientes de pago, las tasas de penetración aumentarán, y los márgenes sobre estos ingresos incrementales serán muy altos. Por ejemplo, si la tasa de penetración pasa del 38% al 55%, esto incrementaría el EBITDA en $5.1 millones adicionales al año (asumiendo un margen EBITDA del 90% sobre estos ingresos incrementales y un ingreso promedio por usuario [ARPU] de $75 al mes).

Este potencial de rentabilidad futura refuerza nuestra confianza en la contribución del segmento de banda ancha al valor total de Boston Omaha.

Aquí hay un desglose más detallado de cómo vemos el negocio de banda ancha y la rentabilidad normalizada:

Valoramos Boston Omaha Broadband en $215 millones o $6.85 por acción, lo que se aproxima a la cantidad de capital que han invertido en este negocio.

Sky Harbour Group (SKYH)

Boston Omaha posee actualmente 12,440,642 acciones ordinarias de Sky Harbour y 7,719,779 warrants. La acción cotiza públicamente bajo el ticker SKYH. El precio de ejercicio de estos warrants es de $11.50 y expiran el 25 de enero de 2027. Boston Omaha puede optar por ejercitarlos de manera "cashless" (sin necesidad de desembolso en efectivo). Además, a diferencia de los warrants que cotizan públicamente, los warrants que posee Boston Omaha son superiores porque no pueden ser llamados anticipadamente.

Publicamos nuestro análisis de Sky Harbour en Value Investors Club, que se puede consultar aquí:

Valoramos la participación de Boston Omaha en Sky Harbour al valor de mercado actual, a pesar de nuestra creencia de que el precio actual de las acciones subestima significativamente su valor intrínseco.

General Indemnity Group (GIG)

Esta participación representa una parte pequeña de Boston Omaha. Recientemente, este negocio ha comenzado a mostrar resultados prometedores. Hemos pasado tiempo con los gerentes de esta subsidiaria y somos optimistas sobre su potencial futuro. Lo valoramos en un rango de $25 millones a $50 millones (excluyendo efectivo y valores dentro del negocio de seguros, que contabilizamos por separado).

Otras Inversiones

Boston Omaha también posee activos menores, como bienes raíces (que están monetizando activamente), su participación en CB&T Bank, efectivo, valores del Tesoro y una pequeña cantidad de acciones.

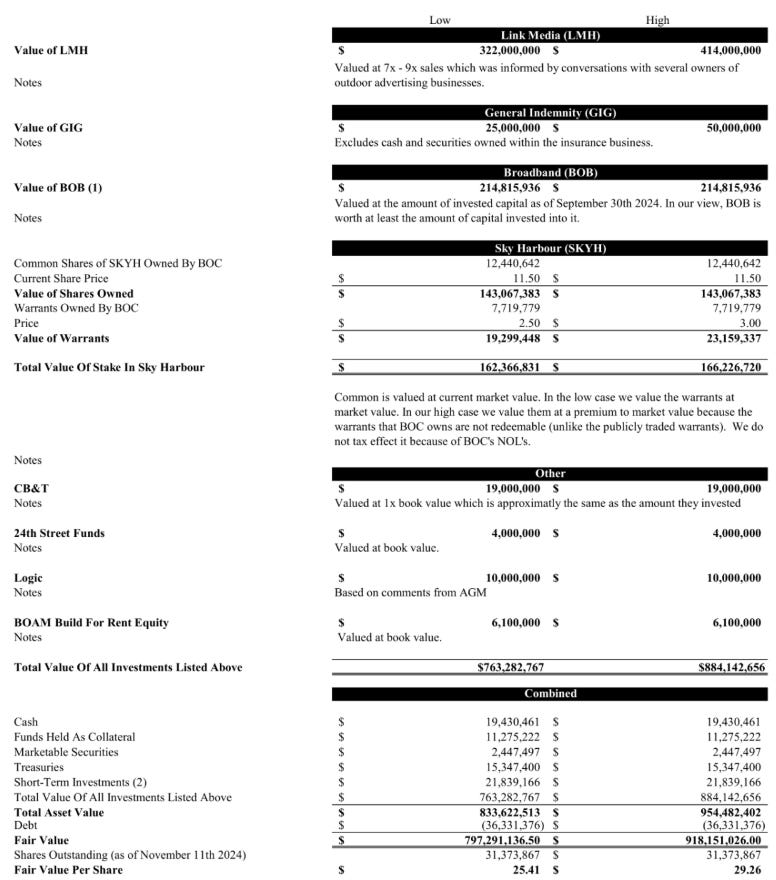

Infravalorado según la suma de las partes

A continuación, presentamos nuestro análisis de la suma de las partes.

Notas:

El 2 de abril de 2024, BOC adquirió las participaciones minoritarias en FIF Utah y FIF St. George por $13.4 millones, los cuales hemos agregado al monto total de capital invertido en este segmento.

$17,369,503 de las inversiones a corto plazo corresponden a warrants de SKYH, los cuales eliminamos de las inversiones a corto plazo listadas anteriormente porque ya se contabilizaron en la sección anterior sobre SKYH.

Parte del efectivo listado bajo "Efectivo retenido por fondos de BOAM y otros" en el balance general puede pertenecer a BOC, pero no lo contabilizamos para ser conservadores.

Como se puede observar arriba, Boston Omaha cotiza con un descuento sustancial respecto a la suma de sus partes. Boston Omaha también cotiza a un múltiplo bajo de su flujo de caja libre normalizado, como se puede ver a continuación.

Como se observa arriba, Boston Omaha está infravalorada según un análisis de flujo de caja libre (FCF) normalizado.

En 2024, los gastos a nivel corporativo incluyen una cantidad significativa de elementos únicos. En los tres meses que terminaron el 30 de junio de 2024, los gastos generales y administrativos (G&A) corporativos fueron de aproximadamente $5.4 millones, una cifra muy superior al nivel normalizado, ya que incluye al menos $3.4 millones en gastos asociados con la indemnización por despido de Rozek, una cantidad inusualmente alta de gastos legales (también relacionados con la salida de Rozek), entre otros. En el tercer trimestre de 2024, los G&A corporativos disminuyeron a $1.5 millones. Se espera que los gastos corporativos se estabilicen entre $4 millones y $5 millones por año. Adam administra una operación austera en la sede, donde solo hay tres empleados corporativos a tiempo completo en Omaha.

Tanto el segmento de banda ancha como el segmento de publicidad exterior generan una cantidad significativa de depreciación y amortización no relacionada con bienes reales, lo que reduce la carga fiscal.

Las pérdidas asociadas con Boston Omaha Asset Management (BOAM) también cesarán pronto, ya que este segmento está siendo desmantelado.

A medida que aumente el FCF, esperamos que este capital se reinvierta en los negocios existentes, obteniendo rendimientos incrementales cada vez mayores en áreas como:

Construcciones de fibra, con un enfoque en nichos como nuevas comunidades de asociaciones de propietarios (HOA).

Publicidad exterior, con un enfoque en adquirir terrenos subyacentes, convertir vallas estáticas en digitales y comprar operadores de vallas publicitarias de menor escala adyacentes.

Nos gustan estas oportunidades de reinversión interna y esperamos que los retornos sean mayores a los que Boston Omaha ha obtenido en sus inversiones hasta ahora. También anticipamos que Boston Omaha realizará recompras de acciones de manera oportunista.

Compra de acciones por insiders y recompras de acciones

Desde la salida de Alex Rozek, casi todos los insiders mencionados han estado comprando acciones en el mercado abierto en cantidades significativas. Nos complació ver esto por razones evidentes, ya que indica que los insiders también consideran que las acciones están infravaloradas y son optimistas sobre el futuro de la empresa.

La junta directiva de Boston Omaha es probablemente una de las más impresionantes que hemos visto en una empresa de este tamaño. Entre sus miembros se encuentran:

Bradford Briner, recientemente retirado como jefe de la oficina familiar de Bloomberg.

Vishnu Srinivasan, Director de Inversiones en la Universidad Estatal de Ohio (The Ohio State University).

También nos alegró ver que, el 25 de julio de 2024, Boston Omaha anunció un programa de recompra de acciones por un valor de $20 millones.

Ideas erróneas comunes y refutación de argumentos pesimistas

¿Por qué Alex Rozek dejó la compañía y por qué se pagó una prima por sus acciones?

Desde 2015, Boston Omaha operó bajo una estructura de Co-CEOs, con Adam Peterson y Alex Rozek compartiendo responsabilidades. El 10 de mayo de 2024, la compañía anunció la renuncia de Rozek. Muchos inversores se sintieron atraídos hacia la acción porque la veían como un “mini Berkshire” debido a la conexión familiar de Rozek con Warren Buffett. Aunque el autor de este análisis no compró acciones por esa razón, muchos otros lo hicieron, como puede apreciarse en diferentes fuentes.

Sin embargo, la compañía minimizó la comparación con Berkshire en cada oportunidad. Esto no detuvo a externos que difundieron la conexión, ya que generaba contenido atractivo para atraer atención. Como resultado, muchos inversores minoristas se interesaron en la acción. El anuncio de la salida de Rozek provocó una salida masiva de inversores, quienes habían comprado principalmente por la conexión con Buffett.

Para nosotros, la salida de Rozek no fue preocupante, ya que conocemos bien a Adam Peterson y confiamos en sus capacidades. Todas las sociedades empresariales implican compromisos, y a veces estas relaciones no funcionan. En este caso, Peterson y Rozek simplemente tuvieron un desacuerdo; no hay más en la historia.

Sin embargo, lo que sí nos preocupó inicialmente fue que las acciones ordinarias y con voto preferente de Rozek fueran recompradas por la compañía a $26 por acción, una prima significativa respecto al precio de mercado en ese momento (y también respecto al precio actual). Esto generó dudas entre muchos inversores, además de proporcionar material para los críticos que atacaron tanto a Boston Omaha como a Adam Peterson. Admitimos que, en apariencia, esto se ve mal. Sin embargo, tras una evaluación exhaustiva, creemos que el mercado ha malinterpretado y reaccionado de forma exagerada ante este evento por las siguientes razones:

Retener el control de las acciones con voto preferente era crucial.

Cuando Rozek renunció, era fundamental para la compañía retener el control de las acciones con voto preferente. De no hacerlo, podrían surgir problemas importantes en el futuro. La junta directiva no tuvo más opción que recomprar las acciones de Rozek.La valoración fue realizada por una firma independiente.

Para evitar posibles acciones legales, se determinó que una firma de valoración externa debía establecer el valor de las acciones. La junta directiva (con Peterson absteniéndose) contrató a un tercero independiente, quien valoró las acciones en $26 por acción. Por eso las acciones de Rozek se compraron a ese precio.Los costes de una batalla legal habrían sido mayores.

Desafortunadamente, en el clima legal actual, un posible conflicto con un accionista descontento habría costado más que simplemente pagar a Rozek lo que una tercera parte consideró un valor justo.Nos frustró bastante ver que Boston Omaha recomprara estas acciones pagando una prima sobre el precio de mercado. Sin embargo, después de tomarnos el tiempo para hablar con personas de Boston Omaha, leer la última carta a los accionistas de Peterson en la que aborda este tema y analizar toda esta información, hemos llegado a la conclusión de que, aunque esta situación nos resulta frustrante como accionistas, se trata de un evento único que no altera nuestra percepción de que Adam (y el equipo directivo de Boston Omaha) actúan con integridad y tomarán las decisiones correctas para los accionistas.

En nuestra opinión, Adam y la junta directiva manejaron esta situación de la mejor manera posible dadas las difíciles circunstancias. Era imprescindible recuperar las acciones con voto preferente, y la junta negoció el mejor acuerdo que pudo para los accionistas.

El precio pagado representó una prima respecto al precio de mercado, pero no respecto al valor justo, lo que significa que la recompra no resultó en una disminución en nuestra estimación del valor por acción.

Adam Peterson es el mayor accionista, y suponemos que tampoco estuvo contento de tener que pagar una prima a un socio anterior con el que tuvo diferencias. Adam tenía todos los incentivos para ejecutar la recompra al precio más bajo posible. Aunque algunas personas siguen culpando a Adam por esta recompra y usan este hecho para cuestionar su credibilidad, consideramos que esta postura es injustificada y muy equivocada.

Nuestra visión es que esto fue un evento único. Lo que realmente importa es lo que ocurra de ahora en adelante. La pregunta crítica es: ¿Tratarán Peterson y la junta directiva a los accionistas minoritarios de manera justa? Hemos conocido a Adam durante veinte años y confiamos plenamente en que hará lo correcto para los accionistas, razón por la cual hemos comprometido una cantidad significativa de nuestro capital en la compra de acciones de Boston Omaha a esta absurda valoración.

Como con cualquier inversión, cambiaríamos de rumbo rápidamente y simplemente saldríamos de nuestra posición si en algún momento dejáramos de sentir que los accionistas minoritarios serán tratados de manera justa. Sin embargo, no vemos ninguna razón para cuestionar la integridad de Adam.

También es importante destacar que la valoración de $26 por acción, determinada por el tercero independiente, refuerza aún más nuestra opinión de que el valor intrínseco de la acción es mucho mayor que su precio actual.

Dilución

En el pasado, Boston Omaha emitió acciones a través de una oferta ATM, lo cual ha preocupado a algunos observadores. Sin embargo, estas emisiones de acciones se realizaron con una prima sobre su valor intrínseco (en nuestra opinión) y generaron valor para los accionistas.

En la reunión anual de 2024, Peterson mencionó que probablemente han quedado atrás los días de emitir acciones para obtener efectivo. También destacamos que actualmente Boston Omaha está recomprando acciones. Algunos accionistas comprometidos han señalado que Adam está siguiendo el enfoque de Henry Singleton.

Compensación

Adam Peterson recibe el 10% de cualquier aumento en el valor tangible en libros por encima de un umbral anual del 6%, además de un salario base de $600,000.

Aunque algunos critican este esquema de compensación, nosotros no lo hacemos. Nos gustan los incentivos alineados. Si los bonos por desempeño son grandes, significa que el ROE es alto y los accionistas obtendrán un gran retorno sobre las acciones.

Peterson es una persona muy adinerada. En lugar de permitir que los accionistas de Boston Omaha se beneficien de inversiones increíbles como Dream Finders Homes (una inversión que Boston Omaha ya ha liquidado con un retorno cercano a 10x el coste inicial), SKYH, etc., Adam podría haber elegido aprovechar estas oportunidades para sí mismo a través de su fondo (Magnolia Capital) y capturar el 100% del beneficio. Por eso, creemos que este acuerdo es muy justo. Queremos que Adam Peterson esté incentivado para crear valor para nosotros.

Además, estos bonos por desempeño están diferidos hasta 2032. No habrá más bonos por desempeño hasta entonces. Después de 2032, la cantidad de bonos estará limitada. Puedes leer más sobre este acuerdo de bonos aquí, y sobre las enmiendas que especifican cómo los bonos están diferidos hasta 2032 y limitados posteriormente aquí. También señalamos que, anteriormente, los Co-CEOs recibían el 20% del crecimiento del valor en libros por encima del umbral del 6%. Con la salida de Rozek, esto se ha reducido (en favor de los accionistas) al 10%.

Falta de Flujo de Caja

Se han planteado preocupaciones sobre la baja cantidad de flujo de caja libre (FCF) generada en el pasado. Sin embargo, esto es un error, ya que el segmento de banda ancha ha tenido un rendimiento inferior y los gastos generales y administrativos (G&A) han estado temporalmente elevados. Si nuestra tesis es correcta, Boston Omaha está en un punto de inflexión, y el FCF comenzará a aumentar. Anticipamos que Boston Omaha generará una cantidad sustancial de FCF impulsada por la normalización del segmento de banda ancha y una reducción en los G&A.

¿Es Starlink una amenaza para el negocio de fibra de Boston Omaha?

La respuesta corta es no.

Starlink es un producto increíble, pero no puede competir con una red de fibra óptica (FTTH) bien desarrollada. Es una tecnología significativamente inferior y su coste operativo por usuario es sustancialmente mayor. Por lo tanto, es poco probable que Starlink represente una amenaza para la fibra ahora o en el futuro previsible.

Como parte de nuestra investigación, hemos leído abundante material sobre este tema y también hemos hablado con los CEOs de varias empresas constructoras de fibra. Aunque reconocemos que tienen un sesgo a favor de la fibra frente a Starlink, también hemos hablado con personas que trabajan en Starlink y Project Kuiper. Además, el autor de este informe ha utilizado Starlink extensamente.

De esta investigación se desprende claramente que Starlink no representa una amenaza para el negocio de fibra de Boston Omaha.

1. Starlink no está diseñado para competir con la fibra.

Ingenieros de Starlink (incluido Elon Musk) han afirmado que no está diseñado para competir en áreas donde ya hay una red de fibra adecuada. Competer con la fibra no es el objetivo de Starlink, como lo confirmó un ingeniero senior de Starlink con quien hablamos.

Musk ha repetido en varias ocasiones que Starlink no compite con la fibra. Algunos ejemplos:

"Musk dice que Starlink no es para grandes ciudades y no será una gran amenaza para las telecos".

"Elon Musk deja claro que Starlink no tendrá la capacidad para interrumpir la banda ancha en EE. UU.".

En una entrevista con Joe Rogan en febrero de 2021, Musk declaró: "Starlink es ideal para áreas con densidad de población baja o media. Pero los satélites no son buenos para áreas urbanas de alta densidad. En esos casos, es mejor usar 5G". Fuente.

2. La fibra es un producto mucho más superior.

Actualmente, muchas empresas de fibra (incluida Boston Omaha) están instalando FTTH de 10,000 mbps (10 gbps). La fibra es simétrica, es decir, las velocidades de subida y bajada son iguales, y es aproximadamente 50 veces más rápida en descargas y 300 veces más rápida en subidas en comparación con Starlink.

Latencia: La fibra tiene cero latencia (los datos viajan a la velocidad de la luz), mientras que la latencia de Starlink está entre 25 y 60 milisegundos.

Clima: El mal tiempo afecta gravemente al servicio de Starlink, mientras que la fibra no se ve afectada.

Congestión: Starlink funciona bien en áreas con baja densidad de usuarios, pero no puede manejar áreas con alta densidad de suscriptores porque los satélites no tienen la capacidad de gestionar el ancho de banda necesario. Fuente: Elon Musk en Twitter.

En resumen, la fibra es incomparablemente superior a Starlink. Según el autor, que ha usado Starlink extensamente mientras estaba fuera de casa (donde tiene Google Fiber), compararlos es como comparar un kart con un Ferrari. Simplemente no hay comparación.

3. Starlink tiene un caso de uso totalmente diferente.

Starlink es una solución increíble porque proporciona acceso a internet para millones de personas en áreas rurales remotas donde nunca llegará la fibra. También es ideal para conectividad marítima, en vuelos y en vehículos recreativos. Es una innovación impresionante, pero tiene un caso de uso completamente diferente al de la fibra (como Elon Musk ha repetido en varias ocasiones).

4. Coste de construcción y operación.

Construir y operar Starlink es extremadamente caro. SpaceX está invirtiendo más de $10,000 millones solo en las fases 1 y 2. Los satélites tienen una vida útil de solo cinco años antes de necesitar ser desactivados y reemplazados.

Por otro lado, una vez que se instala la fibra, tiene una vida útil de 50 a 100 años con prácticamente cero costos de mantenimiento.

Si alguien tiene acceso a fibra, nunca elegiría Starlink porque es una tecnología significativamente inferior y su coste operativo es mucho mayor.

En definitiva, la fibra es mucho más superior y económica. Starlink y la fibra tienen usos completamente diferentes. Starlink es un producto extraordinario, pero no puede competir con una red FTTH bien desarrollada debido a su mayor coste operativo por suscriptor y a sus claras limitaciones tecnológicas. A medida que el uso de datos per cápita continúe creciendo, la fibra seguirá ampliando su ventaja frente a Starlink.

*Si deseas acceder a más información contenida en la publicación original y enlaces a webs y entrevistas de interés, puedes hacerlo en el siguiente enlace.

Disclaimer

Este documento ha sido preparado exclusivamente con fines informativos. La información contenida en el mismo no pretende ser completa y está sujeta a limitaciones en su totalidad. Este documento no constituye una oferta ni la solicitud de una oferta para adquirir participación en ningún fondo, ni es una oferta de compra o venta o la solicitud de una oferta de compra o venta de ningún valor.

Nada de lo aquí contenido debe interpretarse como asesoramiento de inversión, una opinión sobre la idoneidad o conveniencia de alguna inversión, o una recomendación de inversión. No se garantiza que se cumplan los objetivos o metas de ninguna inversión o estrategia, ni que una inversión o estrategia sea rentable o no incurra en pérdidas.

El rendimiento pasado no garantiza resultados futuros. Aunque se utilizaron métodos confiables para obtener la información presentada, no se puede garantizar la precisión o fiabilidad de la información contenida; esta información puede estar desactualizada o ser inexacta. La información contenida en este resumen es confidencial y no debe ser distribuida sin permiso.

El Value investing club parece buen sitio para coger ideas de inversión. Gracias

Hola Juan, Gracias por compartir, ¡muy bueno! Aprovecho para pedirte tu opinión sobre una duda que tengo. Actualmente tengo $BOC con un peso del 3% en cartera y un precio medio de $19. Estoy bastante convencido del potencial de la empresa, pero ahora tengo la posibilidad de ampliar posición y estoy considerando hacerlo en $SKYH, que también me parece un muy buen negocio. Sin entrar demasiado en detalles sobre todos los factores a evaluar, ¿cuál sería tu comentario al respecto? ¡Gracias de antemano por tu tiempo!