Carta a los suscriptores

Año 2023 - El camino continúa

¡Bienvenido a Galician Investor!

Si eres nuevo aquí y estás interesado en análisis detallados de empresas, explorar mi filosofía de inversión, descubrir cómo gestiono mi cartera, y acceder a material exclusivo, todo desde una perspectiva prudente, paciente, enfocada en calidad y con una visión a largo plazo, te invito a suscribirte. Puedes unirte a nuestra comunidad por solo 166€ al año. Haz clic en el siguiente enlace para comenzar.

Además, si tienes dudas sobre la calidad del contenido, puedes conocer la opinión de más de 100 suscriptores premium en el siguiente enlace.

Los últimos cinco años, 2018-2023, han sido los más difíciles que he vivido como inversor. - Rob Vinall

He querido iniciar esta carta de 2023 con una cita de Rob Vinall, extraída de su memorando tras 15 años como inversor profesional. Esta cita refleja el difícil período que han atravesado los inversores en el último lustro. Empezar a invertir en medio de esa tormenta y no solo sobrevivir, sino también lograr buenos resultados, es algo que me llena de enorme orgullo y satisfacción.

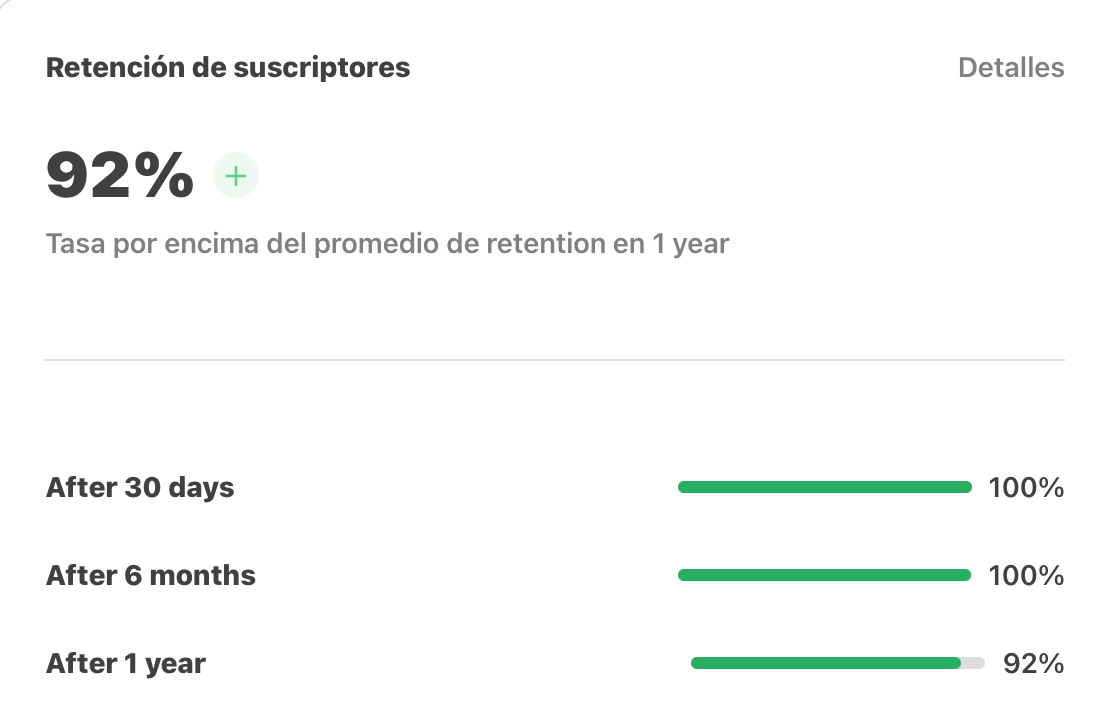

*Para más detalles y capturas originales de Interactive Broker, invito a clicar en el siguiente enlace.

Conseguir más de un 18% de rentabilidad anualizada para un inversor particular, lo veo más como un golpe de suerte que como producto de mi propia habilidad. Es cierto que le dedico prácticamente todo mi tiempo libre a intentar ser mejor inversor, a mejorar mi psicología, mis habilidades analíticas, a conocer más empresas y, sobre todo, quizás lo que más disfruto, aprender de inversores que son mucho mejores que yo. Todo este tiempo dedicado es mucho menos que el que pueda dedicarle cualquier profesional de la inversión, razón por la que creo que la suerte puede haber jugado un papel importante en mis resultados.

Esto me lleva a tres breves conclusiones:

El inversor particular solo debería de dedicar una pequeña parte de su patrimonio a la gestión activa. Tener calma cuando llega la tormenta requiere no sólo de un buen conocimiento de las empresas que tenemos en cartera, sino también de una psicología adecuada. Hacer lo que no se debe, influenciado por el ruido, puede llevarnos a la ruina. Por ello, considero que parte de la cartera debería ser gestionada de forma pasiva: por profesionales, mediante fondos indexados, o a través de acciones que pueden ser consideradas como gestión pasiva. Con esto último, me refiero a empresas cotizadas gestionadas por CEOs con una capacidad extraordinaria para desplegar capital y una filosofía destacable. No encuentro mucha diferencia entre esto y un buen gestor de carteras; su trabajo, en cierta medida, es similar y mucho más económico.

Tener una cartera concentrada. Mi experiencia de casi 4 años, combinando un trabajo de 8 horas diarias, deporte casi diario, vida social y hobbies (como este), me ha demostrado que controlar más de 10 o 12 empresas no solo es difícil, sino imposible. Por ello, mi objetivo para los próximos 4 años, sin prisa, es reducir el tamaño de la cartera a algo mucho más sencillo de seguir y controlar, aunque esto pueda conllevar algo más de volatilidad.

Sin embargo, hay dos argumentos que, en mi opinión, juegan a mi favor. Primero, considero que las empresas de mi cartera son lo suficientemente buenas como para no tener que estar atento a cada noticia que surge sobre ellas ni preocuparme por los resultados del próximo trimestre. Esta es una de las razones por las que me encanta invertir: si tuviera que estar atento a gráficos, noticias, alertas, la FED, la inflación… además de perder dinero, perdería muchas horas de sueño, es decir, salud, y eso no se negocia. Una segunda razón es que 5 de las 18 empresas de mi cartera entran en este grupo de empresas de “gestión pasiva”, donde gran parte de la tesis se centra en las personas al frente. Podéis tomar el ejemplo de Berkshire para entenderlo. Evidentemente, requieren control, no es simplemente comprar y olvidarse.

Cinco años no es suficiente. Quizás esté pecando de conservador, pero creo que un plazo de cinco años no es suficiente para medir la habilidad de un inversor, una afirmación que hago a pesar de haber obtenido buenos resultados. Considero que un período de 7 u 8 años ya empieza a revelar mucho sobre la habilidad del inversor, pero no es hasta que se alcanza una década cuando realmente se puede evaluar de manera eficiente su trabajo. Esto también sirve como una advertencia para tener cuidado con aquellos que venden cursos milagrosos y llevan años en los mercados, pero solo muestran sus años buenos. 😖 En este Substack nunca ocultaré nada, bien o mal, mis rentabilidades se mostrarán desde el 20 de Abril de 2020.

Parece que estoy menospreciando mi trabajo de estos años, pero no es así. Solo quiero ser realista y expresar lo que pienso. Ojalá siga obteniendo rentabilidades cercanas al 20%, pero, por mucho que admire a Warren Buffett, la distancia entre ambos es la misma que entre un futbolista de Segunda B y Messi. Aprendo todo de él, pero nunca seré como él.

Esto también me lleva a un tema más relacionado con este Substack que con el año 2023. Creo que es fundamental para que quienes me sigan y se suscriban estén contentos, satisfechos, no hagan cosas que no son mi objetivo y sigan queriendo renovar año tras año. Aunque evidentemente, cada uno es libre de hacer lo que estime oportuno.

Si alguna persona de esta sala no está dispuesta a mantener las acciones durante décadas y soportar las oscilaciones del precio en los mercados, es mejor que venda sus acciones mañana mismo. Tener al inversor correcto y contento es fundamental. Warren Buffett haciendo referencia a que cada inversor debe de conocer bien en donde está para estar contento.

A pesar de que el porcentaje de renovaciones premium está siendo elevado, Enero fue el mes más importante el año pasado y ofrece una comparativa real, ha habido algunas bajas debido a:

Visión cortoplacista. Buscaban que cada idea fuese un comprar y multiplicar. No, ya he explicado muchas veces que analizaré empresas que me atraiga su modelo de negocio, independientemente de si el precio es atractivo o no en ese momento. Si en ese momento no lo es, el trabajo está hecho para cuando lo sea.

Pocas ideas: He dicho muchas veces que sólo publicaré ideas cuando lo vea interesante, no publicar por publicar para ganar suscriptores. Creedme, eso es muy fácil, pero no lo que quiero. Puede darse el caso de analizar empresas que me resultasen atractivas y en el proceso de análisis me pierda interés, como el caso de The Italian Sea Group. Explicar los motivos me parece interesante.

Existe un histórico de ideas muy interesante, no deberíais de centraros sólo en las nuevas

Ausencia de análisis técnico: Ha habido una baja, sorprendente con lo claro que soy, que argumentaba la baja de la membresía debido a falta de apoyo en el análisis técnico en mis decisiones. Lo siento, nunca lo utilizaré.

A pesar de esto, la tasa de renovación es sobresaliente, lo cual resulta sorprendente, considerando que no prometo métodos milagrosos sobre cómo invertir, ganancias rápidas ni formación. Ofrezco únicamente mis ideas, reflexiones y mi enfoque a largo plazo. Espero haber podido aportar mi granito de arena a una inversión sana y sensata.

¡Gracias! 🙏🏼

Habiendo finalizado este apartado, procederé a hacer una breve mención sobre lo que ha sido el año 2023 desde mi experiencia y las sensaciones que he vivido como inversor particular. No me extenderé mucho, ya que hace unos días publiqué un podcast en el que sustituí la carta tradicional por un audio con mis impresiones del año. Sería interesante que lo escucharan, ya que en él hago hincapié en mis errores, lo que podría ayudar a otros a evitar cometerlos. Está disponible para todos.

Ruido

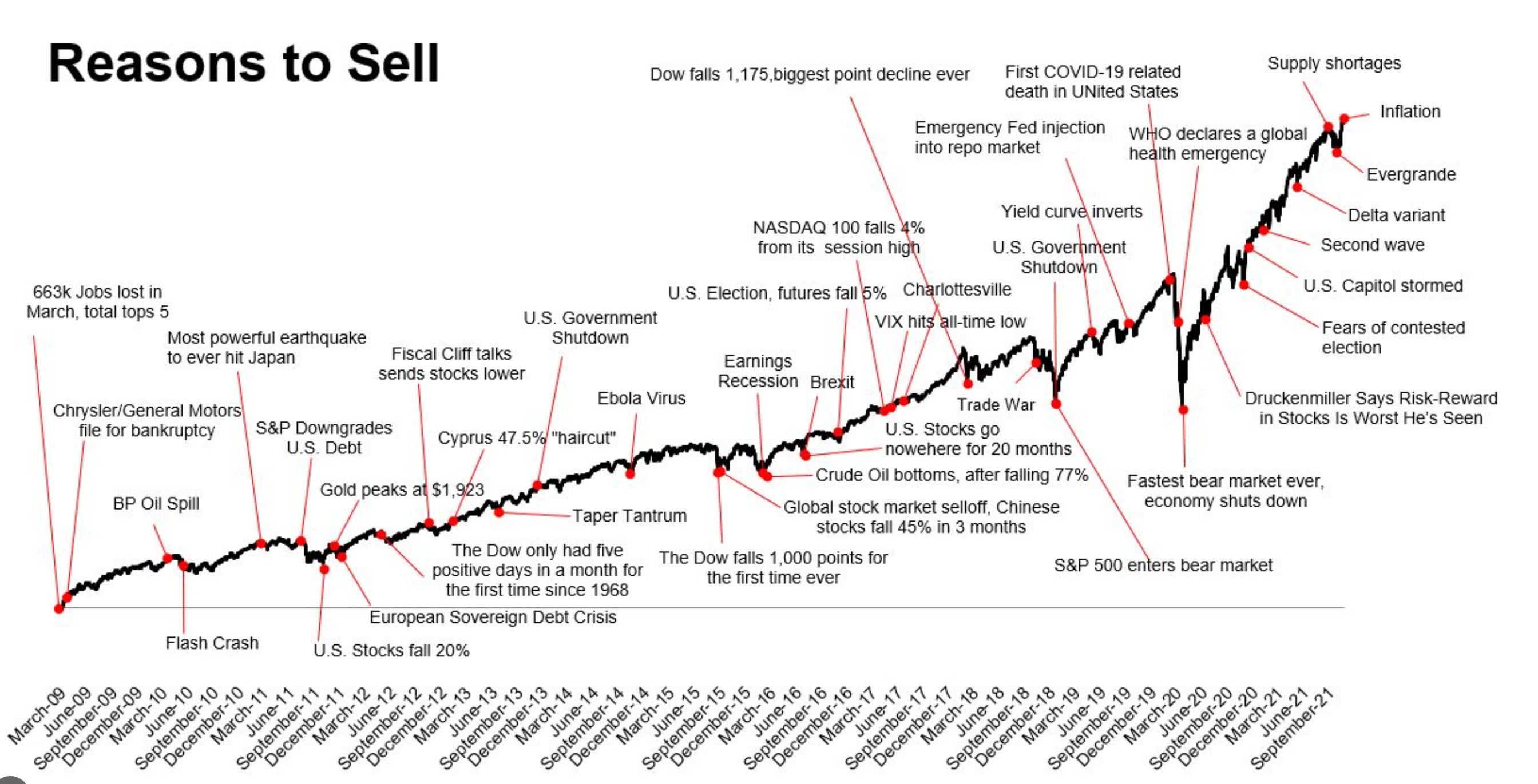

Si hay algo que ha definido a los mercados en 2022 y 2023, ha sido un excesivo ruido mediático y especulativo. Nos hemos enfrentado a constantes advertencias sobre una inflación desbocada, incrementos en los tipos de interés, el peligro de quiebras empresariales en masa, aumento del desempleo, preocupación por la deuda pública de varios países e innumerables razones más para no invertir. Este bombardeo de información, a menudo contradictorio y alarmista, ha creado un entorno desafiante para el inversor medio, desviando su atención de lo verdaderamente crucial: el análisis de empresas individuales, sus resultados financieros y la necesidad de ignorar las fluctuaciones de mercado a corto plazo.

En medio de este torbellino de predicciones, quiero recalcar la importancia de invertir basándose en la calidad y a largo plazo. Es esencial mirar más allá del ruido mediático y las oscilaciones a corto plazo. Los principios de invertir en calidad, como la solidez financiera, el crecimiento, la capacidad de subir precios, unos altos márgenes, un foso grande y duradero y un excelente equipo gestor son la mejor protección frente a la incertidumbre. Estos principios permiten evitar las trampas de intentar predecir los movimientos del mercado o caer en la parálisis por mantenernos excesivamente en liquidez, lo cual suele resultar en la pérdida de oportunidades significativas.

El enfoque debe estar en seleccionar empresas que, a pesar de las turbulencias en el panorama económico global, demuestran una capacidad de crecimiento constante. Es fundamental recordar que la historia de los mercados financieros enseña que, más allá de las volatilidades temporales, las compañías con fundamentales robustos suelen superar los periodos de incertidumbre.

El año 2023, al igual que 2022, nos ha mostrado que la tempestad del mercado puede ser gestionada con éxito si mantenemos la calma y nos centramos en lo que verdaderamente importa. Las decisiones de inversión deben basarse en una comprensión profunda de la empresa y en una evaluación de las perspectivas a largo plazo, en lugar de en reacciones instintivas a los titulares del día. Al final, es la calidad y no la especulación lo que ofrece el verdadero valor en el mundo de las inversiones.

Selección rigurosa de activos

En una entrevista realizada en 2023, Todd Combs y Michael Mauboussin compartieron una afirmación de Charlie Munger: solo un 2% de las empresas del S&P 500 serán mejores negocios en los próximos años. Esta declaración resalta la importancia de una selección rigurosa de activos.

Ante la perspectiva de años complicados en bolsa, la selección meticulosa de activos se convierte en un aspecto importante para cualquier inversor. Los próximos años, marcados por incertidumbres económicas, fluctuaciones del mercado y la disrupción tecnológica, exigen mayor exigencia en nuestras empresas. Es fundamental centrarse en la calidad, lo que implica un análisis detallado de lo que poseemos.

Quizás la compra de compañías mediocres a múltiplos atractivos haya funcionado bien desde después de 2008 hasta el año 2020, pero, en mi opinión, creo que debemos ser mucho más rigurosos en lo que incorporemos a nuestras carteras en el futuro.

La diversificación inteligente se vuelve más importante. No solo tratando de poseer diferentes sectores y geografías, sino de comprender cómo diversos activos pueden comportarse bajo distintos escenarios económicos. Algunos sectores pueden ser más resistentes a la recesión, mientras que otros pueden beneficiarse de cambios tecnológicos o tendencias.

Cabeza fría

La psicología juega un papel clave en la inversión, mucho más de lo que la mayoría de la gente cree. El mercado de valores es un dispositivo para transferir dinero de los impacientes a los pacientes , evidentemente esta frase es de Buffett, no mía 😉. La paciencia es, por lo tanto, no solo una virtud, sino un activo esencial en el mundo de las inversiones.

Uno de los mayores errores que los inversores cometen es dejarse llevar por sus emociones. La codicia y el miedo son dos de los impulsos más poderosos que afectan a los inversores. La codicia los empuja a seguir invirtiendo cuando las cosas van bien, mientras que el miedo puede hacer que vendan sus acciones en un momento de pánico.

El mercado de valores es como un columpio. Sube y baja, impulsado en gran medida por el optimismo excesivo y el pesimismo irracional. Como inversores, nuestro trabajo no es subirnos a ese columpio, sino observarlo y actuar racionalmente.

Uno debe tener un temperamento que permita no estar con la multitud. Cuando otros están codiciosos, uno debe ser temeroso. Y cuando otros están temerosos, ahí es cuando uno debe ser codicioso.

La disciplina también es clave. Muchos inversores se desvían de su plan inicial en busca de ganancias rápidas, mi error con Neonode, o en reacción a eventos del mercado. Mantener la disciplina, apegarse a su estrategia y no dejarse influenciar por las emociones diarias es lo que separa a los inversores exitosos de los demás.

Un libro que puede ayudaros con este trabajo, es el siguiente.

A continuación, entraré a comentar las empresas que componen la cartera, con lo que el contenido es exclusivo para suscriptores premium.