7. Carta a los suscriptores 2024

El mejor año de mi vida

*Esta publicación está disponible en abierto. Por respeto a los suscriptores premium, no se profundiza demasiado en las empresas, ya que esa profundidad se desarrolla a lo largo del año en contenido exclusivo para ellos.

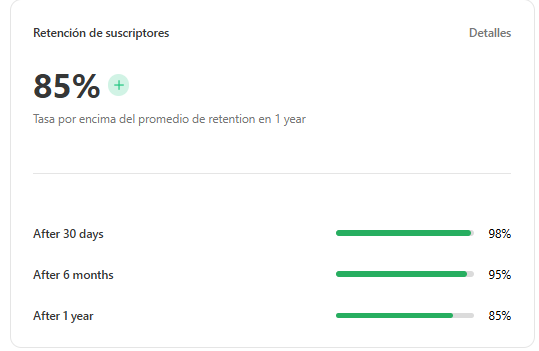

Galician Investor es una publicación apoyada por sus lectores. Actualmente, su precio es de 188€ al año, y a partir del 13 de enero pasará a ser de 200€ anuales. Aunque sigue siendo más asequible que muchas alternativas similares, mi prioridad siempre ha sido ofrecer un trabajo de calidad que aporte valor a quienes confían en mí. Más del 85% de los suscriptores renuevan cada año, algo que interpreto como un respaldo a este proyecto.

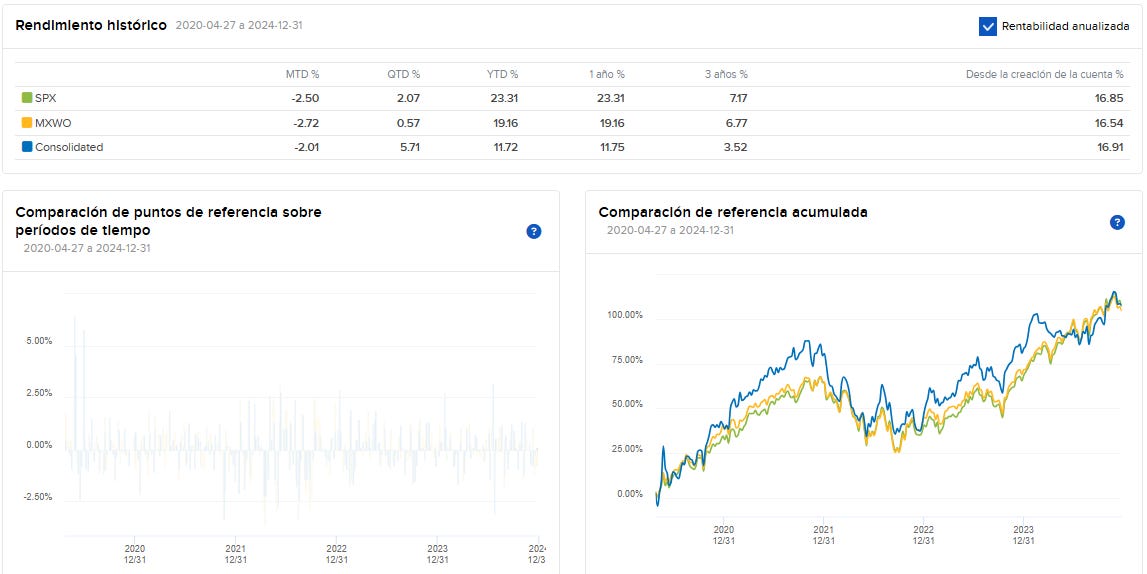

Para el año que finalizó el 31 de diciembre de 2024, el rendimiento de la cartera ha sido de 11,75%, en comparación con el 23,31% del SP500y 19,16% del MSCI World de los índices de referencia con los que me comparo.

Desde que comencé a compartir mi trabajo públicamente, el 27 de abril de 2020, las rentabilidades CAGR son del 16,91%, frente al 16,85% del SP500 y 16,54% del MSCI World de los mismos índices.

Si analizamos el rendimiento total, mi cartera ha rendido un 107,81%, frente a un 107,34% del SP500 y un 104,71% del MSCI World

Este año mi cartera ha tenido un desempeño claramente peor que los principales índices de referencia. Si nos fijáramos únicamente en este periodo anual, haberse indexado habría sido la mejor decisión. Incluso aunque, desde que comencé a invertir, haya superado ligeramente al S&P 500, haber optado por la indexación habría sido sensato. Soy muy exigente conmigo mismo y, sobre todo, con quienes me leen, me siguen y apoyan mi trabajo; por eso considero que lo sucedido requiere una reflexión por mi parte.

Ahora bien, quiero dejar claro que estoy muy satisfecho con el resultado obtenido. Si en abril de 2020 alguien me hubiera dicho que en cuatro años y medio doblaría mi capital, habría firmado sin dudar. Y si hoy me ofrecieran la misma rentabilidad para los próximos años, la volvería a aceptar sin dudar.

No soy el mismo inversor que era hace cuatro años. En este tiempo he cometido numerosos errores que, sin exagerar, podrían haberme costado entre un 3% y un 5% de rentabilidad anual. Algunos ejemplos son la compra de compañías como Neonode, Cettire, Tailored Brands, Fevertree, Pollard Banknote o Livechat Software, ya fuera por un mal análisis, pagar demasiado, imitar sin estudiar a fondo, sobrevalorar ventajas competitivas o, simplemente, pensar en ganancias rápidas.

Todas estas tonterías siguen muy presentes en mi mente; por eso los comparto abiertamente habitualmente. Escribirlos no solo me ayuda a evitarlos en el futuro, sino que muestra que, detrás de este Substack, hay alguien que, aunque apasionado, es muy cabezón y aprende a base de equivocaciones propias.

Estos años de estudio y errores me han llevado a centrar mis inversiones en la durabilidad de las empresas. Priorizo aquellas con una probabilidad de quiebra casi nula y con capacidad para seguir expandiéndose y ensanchando sus ventajas. A veces, esto implica perderse la próxima “Amazon”, ser algo menos estricto con la valoración o tener que esperar más tiempo a que lleguen los frutos. No me importa: soy paciente y la salud financiera de mi familia no se negocia bajo ningún concepto.

Los índices han obtenido resultados extraordinarios desde que empecé a invertir, pese a que algunos pronosticaran el fin del mundo año tras año y recomendaran mantenerse en liquidez. Con una rentabilidad cercana al 16,85% durante este período, el S&P 500 ha más que duplicado su media histórica (en torno al 8%). Vencer al índice en estas condiciones es simplemente algo muy, muy difícil de lograr.

Por otro lado, varias compañías de mi cartera, a pesar de incrementar su valor intrínseco año tras año, han caído bruscamente en 2024 por diferentes razones:

1. Evolution AB sufre principalmente por la presión regulatoria, expansión asiática, problemas laborales en Georgia y la aparente ética algunos inversores que no quieren invertir en empresa de juego.

2. Boston Omaha, por la poca claridad de su contabilidad, la salida de Alex Rozek y cierta confusión en su programa de compensación, cotiza hoy por debajo de mi precio de compra

3. Teqnion arrastra unas cuantas empresas más cíclicas de lo deseable adquiridas hace años. El mercado se centra precisamente en ese 10% con carácter cíclico, sin importar la calidad de las adquisiciones más recientes, sobre todo desde la llegada de Daniel. Vender estas subsidiarias sería lo más fácil, pero abandonar a la “familia” construida por Johan y Daniel no me parece correcto.

4. Ryman Healthcare y Livechat Software, ya fuera de la cartera, han tenido un impacto negativo en las rentabilidades. La primera se ha convertido en un claro turnaround, con errores graves cometidos por la anterior directiva. Aunque la nueva directiva ha introducido ciertos cambios que parecen tener un efecto positivo, han modificado algo el modelo de negocio inicial. No me gusta esperar trimestralmente (o en este caso semestralmente) para comprobar si esos cambios finalmente funcionan; ese no es mi estilo. Livechat, por su parte, no cuenta con barreras de entrada sólidas ni con ventajas competitivas significativas, lo que se suma a la falta de disposición de la directiva para recomprar acciones.Por último, considero importantísimo valorar la forma en que estos resultados se consiguen. Soy un inversor particular, con un trabajo de ocho horas diarias, recursos de investigación limitados, sin un equipo detrás que me apoye y con un estilo muy poco emocionante. Aun así, creo que mis resultados han sido comparables o incluso superiores a muchos fondos de inversión en España, lo cual me llena de satisfacción.. Por suerte, no es algo único, ya que tengo varios amigos del mundo de la inversión que invierten individualmente de forma muy satisfactoria.

Estos han sido los motivos de que los resultados de estos años no hayan sido mejores. Vuelvo a insistir en que estoy muy satisfecho, aunque reconozco que podrían haber sido mucho mejores. Lo bueno es que me llevo un gran aprendizaje, y además la estructura actual de la cartera me parece muy sólida para rentabilizar mis ahorros de forma segura y consistente durante la próxima década. No implica que no siga cometiendo errores o que no entren o salgan nuevas compañías, pero la base de mi cartera está hecha, y mientras busco nuevas ideas puedo estar tranquilo con lo que ya he construido.

¿Seguiré batiendo al mercado cuando cumpla 10 años de inversión? Es la pregunta que todos nos hacemos. Podría sonar arrogante decir que sí, pero pensar lo contrario supondría que lo mejor es la gestión pasiva y utilizar ese tiempo en mi familia, hobbies (aunque mi principal hobby es la inversión), deporte o viajes, entre otras cosas.

El mejor año de mi vida

Quizás el subtítulo de esta publicación, al mirar las rentabilidades, pueda llevarte a una conclusión equivocada. La vida no es solo inversión; es mucho más que eso. El 2 de octubre mi vida dio un giro y, con ello, también mi horizonte temporal. Pasé de pensar en los próximos 10 años a hacerlo a 20 años hacia adelante, de forma instantánea.

No invierto para buscar ganancias rápidas en los próximos meses. Invierto para asegurar la mejor vida y brindar la mayor seguridad posible a mi pequeña y a su madre. Mi familia, y mi razón para seguir construyendo con paciencia.

Mi proyecto

Cuando inicié este proyecto, jamás imaginé que se convertiría en lo que es hoy. No tenía la menor idea de que llegaría a tener una audiencia tan amplia, ni de que continuaría escribiendo de manera tan extensa o durante tanto tiempo. Menos aún pensé en medirme contra índices de referencia. Mi intención principal era gestionar mis ahorros, fruto de mi esfuerzo diario, y conseguir que creciesen.

Por ello, solo puedo daros las gracias. Gracias a las miles de personas que dedicáis vuestro tiempo a leer mis publicaciones. Gracias por convertir este Substack en el más leído en español dentro del nicho de inversiones, y en uno de los 50 más leídos a nivel mundial.

A la hora de valorar mis rentabilidades y trabajo, me gustaría que quien lo lea tenga presente el contexto. No hablamos únicamente de cifras, sino de una visión concreta y de unas circunstancias personales:

Priorizar la seguridad antes que retornos espectaculares: Siempre he defendido proteger el capital en lugar de buscar el próximo cohete. Me preocupa mucho más la probabilidad de que una compañía pueda fracasar que encontrar ese hallazgo increíble.

Soy un inversor particular con recursos y tiempo limitados: Compagino todo esto con un trabajo de ocho horas al día. Mi pasión por invertir es enorme, pero no me sobra el tiempo. Cada análisis y cada decisión se hacen en mis ratos libres, con el máximo rigor posible.

Un escenario de incertidumbre permanente: La pandemia, la guerra en Ucrania y la inflación desbocada no lo han puesto fácil. Mantener la calma y el enfoque a largo plazo en medio de tanta volatilidad es parte de mi estrategia.

Una búsqueda constante de calidad: Estos resultados no provienen de perseguir cualquier oportunidad. Me centro en encontrar negocios sólidos, con equipos directivos competentes y alineados con los accionistas.

Sé que muchos Substacks se llenan de ideas aparentes que prometen multiplicar por diez la inversión en unos meses, pero que misteriosamente no están en las carteras de quien lo publica. Pero suele faltar un análisis profundo, y esa promesa rara vez se cumple. Aunque así se consigan muchísimas suscripciones de pago, prefiero aportar algo menos vistoso y más realista: un enfoque fundamentado, honesto, pensado para proteger y hacer crecer el capital a largo plazo.

85%-90% de mi patrimonio en esta cartera: El porcentaje de rentabilidad por sí solo no tiene sentido si no se entiende cuánto patrimonio está comprometido. Y es que la mayoría de mis ahorros se concentran aquí. Cada decisión es sopesada al milímetro, porque el fin último no es solo ganar más dinero, sino proporcionar seguridad y una vida mejor a mi familia.

En estos casi cinco años invirtiendo, he descubierto lo que realmente me apasiona. Al principio, quizá sentía esa euforia de ganar dinero rápido, pero con el tiempo, mi deseo de aprender y mejorar no solo no ha menguado, sino que ha ido a más. Analizar la próxima empresa, empaparme de cartas de inversores que admiro o debatir ideas con otros inversores se ha convertido en mi vida; nunca lo trataría como trabajo en el sentido clásico de esta palabra.

Creo, con toda humildad, que si algún día gestiono capital de forma profesional, confío en que, con dedicación y aprendizaje continuo, podríamos obtener buenos resultados. No lo digo por arrogancia, sino por una convicción construida a base de mi experiencia personal. Del mismo modo que un médico necesita fe en su habilidad para operar, o un piloto para llevar un avión, siento que estoy capacitado para gestionar una cartera con rigor a lo largo del tiempo.

¿El problema? Vivir de gestionar capital es complicado, requiere mucho capital gestionado y conseguir resultados es aún más difícil debido a la mala regulación que tenemos en este país. Esto obliga a muchos gestores emergentes a compaginarlo con formaciones externas, promoción u otras actividades que les quitan tiempo de su cometido principal: gestionar.

No sé si algún día llegaré a dedicarme exclusivamente a ello, me encantaría, pero he de ser realista, es difícil. Mientras tanto, seguiré dando lo mejor de mí por estos lares.

Las 7 magníficas y mi cartera

Uno de los factores que ha marcado la diferencia en el rendimiento frente a los índices este año ha sido la enorme concentración de mercado que se ha dado en 7 empresas maravillosas, las cuales llegaron a representar alrededor de un 30% de la capitalización total de un índice de 500 compañías. Una locura que solo unas pocas tengan ese peso sobre el conjunto.

Quien no haya tenido una participación significativa en esas empresas, por lógica, puede haberse rezagado con respecto a los índices. En mi caso, he mantenido cerca de un 18% en 3 de esas empresas, un 25% en Europa (que no ha tenido un comportamiento especialmente brillante) y casi un 8% (en su momento con más peso) en Boston Omaha, cuya cotización ha ido a la baja pese a que la empresa, año tras año, mejora en su negocio.

Además, se han sumado algunos errores de inversión que terminaron en la venta de Ryman Healthcare (debido a un cambio en la tesis inicial) y LiveChat (por un error de análisis que me llevó a reconsiderar la posición). Estas decisiones han influido también en la rentabilidad final. Otra venta, aunque esta vez con importantes beneficios, fue la de Auto Partner, ya que, por suerte, logré vender en sus máximos.

Afortunadamente, no todo han sido tropiezos. Durante 2024 he incorporado algunas empresas a la cartera que han dado resultados extraordinarios, compensando en parte los altibajos y errores comentados. Esto confirma que, a la larga, una cartera con fundamentos sólidos y visión de largo plazo generará rentabilidades atractivas.

La importancia del horizonte temporal

En el mundo de la inversión, a menudo nos dejamos llevar por las prisas y la inmediatez. Queremos resultados rápidos, y muchos buscan la estrategia “infalible” para ganar más en el próximo año. Sin embargo, la esencia de invertir está en comprender la potencia que adquiere el capital cuando se mantiene en el tiempo.

He visto a numerosos inversores que se obsesionan con adivinar la próxima caída, como si existiera una fórmula mágica para anticipar la dirección del mercado. Pero el mercado es impredecible a corto plazo, y tratar de entrar y salir en el momento perfecto es contraproducente. Dejarse llevar por el pánico ante cualquier corrección puede suponer perderse las grandes recuperaciones que llegan después, y esas subidas suelen concentrarse en pocos días al año.

Por eso insisto en la idea de “estar siempre invertidos”. Si bien no significa que debamos permanecer inmóviles ante cualquier evento, sí resulta crucial no sucumbir al pánico ni caer en la tentación de predecir cada giro del mercado. Es precisamente en esas etapas cuando se pueden encontrar las mejores oportunidades para comprar buenos activos a precios atractivos.

Resulta llamativo que haya personas que dejan de seguir mi trabajo porque no les doy la “idea ganadora” para el próximo trimestre o el año siguiente. Eso refleja hasta qué punto la urgencia y la inmediatez nos dominan. Sin embargo, lograr resultados a lo largo de toda una vida de inversión no se basa en dar con el éxito del próximo año, sino en construir, poco a poco, una cartera sólida que crezca y nos aporte seguridad.

El horizonte temporal es, al fin y al cabo, lo que potencia la magia del interés compuesto. No se trata de cuántas veces acertemos en momentos puntuales, sino de cuántos años mantenemos una estrategia bien pensada. El camino puede estar lleno de obstáculos, correcciones y fases de euforia, pero con paciencia se obtienen recompensas inimaginables.

Así que, si algo he aprendido en estos años, es que la mejor forma de protegerse ante la incertidumbre es adoptar una perspectiva amplia. Desde ahí, cada retroceso temporal en la cotización se ve como un pequeño bache en un largo viaje, no como el fin del mundo. Y esa mentalidad, a la larga, suele marcar la diferencia entre el inversor que acumula capital con el paso de los años y el que se quema en una sucesión de entradas y salidas improductivas.

El verdadero secreto, para mí, radica en la paciencia. Confiar en la calidad de las compañías en las que invierto, y ser paciente para dejar que el tiempo y el interés compuesto hagan su trabajo. Al final, el horizonte temporal se convierte en un aliado que, con constancia, puede hacer crecer cualquier cartera más allá de lo que podríamos imaginar.

Aislarse del ruido

Si algo ha quedado claro durante estos años, es que siempre existe una razón aparentemente inteligente para no invertir: la pandemia mundial, el conflicto en Ucrania, la inflación desbocada, la escasez de suministros o el desplome puntual de algunos sectores tecnológicos. Aun así, los mercados han continuado subiendo, desmontando, una y otra vez, las predicciones catastrofistas que pronosticaban un colapso inminente.

La lección que saco de todo ello es que resulta casi imposible adivinar cuándo llegará la próxima crisis o qué efecto tendrá en los mercados. Las noticias diarias, las tensiones geopolíticas y los cambios en políticas monetarias siempre generan incertidumbre, pero eso no debería paralizarnos. Mi enfoque pasa por centrarme en el estudio de empresas concretas, analizando la solidez de su modelo de negocio, la capacidad de su equipo directivo y sus ventajas competitivas, en lugar de dejarme arrastrar por la marea de titulares negativos.

Al fin y al cabo, las grandes oportunidades suelen surgir, precisamente, cuando el ruido mediático es más fuerte. Por eso, seguir una estrategia de inversión basada en la calidad y el largo plazo me permite mantener la calma ante los vaivenes del mercado y evitar malvender por temor a lo desconocido. De lo contrario, corremos el riesgo de permanecer al margen mientras las buenas compañías siguen creciendo. Y es que, tal como demuestra la historia, el mercado siempre sale adelante, por complicadas que parezcan las circunstancias.

Rotación de la cartera

Uno de los aspectos en los que más me he esforzado durante este tiempo ha sido en reducir la rotación de la cartera. Cambiar constantemente de posiciones puede parecer tentador cuando hay noticias o movimientos bruscos de mercado, pero lo cierto es que operar con frecuencia conlleva una serie de inconvenientes que, a la larga, suelen afectar a la rentabilidad.

En primer lugar, rotar poco significa pagar menos comisiones, lo que tiene un impacto positivo en la rentabilidad final de la cartera. Además, cada operación de compra o venta exige tomar decisiones que, en ocasiones, pueden verse influidas por la emoción. Por eso, cuantas menos decisiones precipitadas, menor probabilidad de cometer errores costosos.

Este año he realizado 3 compras y 3 ventas. Aunque no es un número escandalosamente alto, mi intención es seguir reduciéndolas en el futuro. En parte, porque encontrar empresas verdaderamente extraordinarias a buenos precios es un reto, y una vez que las incorporo a la cartera, mi objetivo es acompañarlas durante años, siempre y cuando no se deteriore su tesis de inversión.

Rotar menos también permite aprovechar el poder del interés compuesto: el potencial de crecimiento se percibe a lo largo de periodos largos, no en meses. Por ello, quiero seguir trabajando para que, cada año, la rotación sea más baja, demostrando la confianza en las compañías que elijo y minimizando errores que puedan mermar la rentabilidad que tanto cuesta conseguir.

Bitcoin: Un activo único

En 2020, mi perspectiva sobre Bitcoin era más bien la de repetir, sin analizar a fondo, esa famosa frase de Buffett que lo calificaba como “veneno para ratas”. Sin embargo, he descubierto que se trata de uno de los activos más interesantes que he conocido. No pretendo convertirme en un experto, pero sí deseo ampliar mi conocimiento como para, llegado el momento, decidir con criterio si incorporarlo a mi cartera.

Un cambio de visión

Como inversor, me di cuenta de que estaba rechazando Bitcoin casi por inercia, sin una investigación seria detrás. Con el tiempo, fui topándome con fuentes de información, lecturas y análisis que me hicieron ver una realidad diferente. No fue inmediato, sino un cambio motivado por mi afán de seguir aprendiendo y no quedarme con la primera impresión.

Características que lo hacen único

Aunque es un activo complejo, a grandes rasgos he encontrado en Bitcoin ciertos rasgos que me parecen especialmente llamativos:

Escasez

Bitcoin cuenta con un suministro máximo de 21 millones de unidades, lo que lo convierte en un bien escaso, al estilo del oro. Esta limitación contrasta con las monedas fiduciarias, cuyo suministro crece sin un tope.Descentralización

No existe una entidad central que controle o emita Bitcoin. Su red de nodos y mineros, repartida por todo el mundo, asegura que las transacciones se validen de forma colectiva y resistente a la censura. Esto brinda un modelo de confianza en el protocolo y no en un banco o gobierno.Inmutabilidad y seguridad

Mediante la tecnología de blockchain, las transacciones confirmadas se vuelven inalterables. Eso le otorga un grado de seguridad, gracias al trabajo computacional (prueba de trabajo) que lo respalda.Portabilidad global

Se puede transferir Bitcoin a cualquier parte del mundo casi al instante y a un coste bajo, sin intermediarios. Este carácter digital lo hace especialmente atractivo para transferencias internacionales.Resistencia a políticas monetarias

Como consecuencia de su descentralización, Bitcoin no está sometido a la manipulación directa de ningún banco central, sien un posible refugio ante prácticas de expansión monetaria excesivas.

Un estudio más profundo a partir de 2025

No tengo intención de convertirme en un experto, pero sí pienso formarme. Para ello, he decidido realizar, en 2025, un curso individual con Álvaro de María. Este paso no solo me aportará mayor comprensión de Bitcoin, sino que me ayudará a analizar si se ajusta a los criterios de inversión que suelo aplicar en mi cartera.

¿Incorporar Bitcoin a la cartera?

Llegado el momento, no descarto tener una pequeña posición. Me atrae su propuesta de valor como “oro digital” y su perfil de activo descorrelacionado, que podría aportar cierta diversidad a la cartera.

En cualquier caso, quiero entender mejor sus fundamentos antes de dar el paso. De poco sirve comprar algo solo porque esté de moda o porque haya subido mucho. Si en su día subestimé Bitcoin por falta de estudio, ahora me planteo incorporarlo en un futuro (si lo hiciera) desde el conocimiento y la convicción.

El boom de la IA

La Inteligencia Artificial se ha convertido en uno de los avances tecnológicos más prometedores y revolucionarios de nuestra época. Junto con la computación cuántica, es muy probable que estas dos áreas sean los motores de innovación más relevantes de las próximas décadas, incluso más influyentes que la aparición de internet en los años noventa o que la llegada de los ordenadores personales al gran público.

¿Burbuja?

A diferencia del boom de las puntocom en el año 2000, donde proliferaron startups sin modelo de negocio ni beneficios reales, hasta ahora no parece que estemos viviendo una burbuja exagerada en torno a la IA. Quizá se deba a que muchas de las empresas que están impulsando e integrando la IA ya son rentables y cuentan con flujos de caja sólidos. Estas compañías pueden acometer inversiones sin necesidad de un financiamiento inestable.

Por otro lado, cabe la posibilidad de que el recuerdo del estallido de la burbuja tecnológica haga a muchos inversores comportarse con más cautela, evitando la euforia. Sea como fuere, las consecuencias de la IA se verán en todas las industrias, desde la sanidad hasta el entretenimiento. Algunas se transformarán por completo, aparecerán nuevos empleos y también desaparecerán otros que hoy consideramos indispensables.

¿Mejor o peor futuro?

Es difícil predecir si la presencia de la IA mejorará el mundo o lo complicará. Seguramente, como en cada revolución, habrá ganadores y perdedores. Lo que sí parece seguro es que la IA será cada vez más determinante en nuestros entornos profesionales y personales.

En lo referente a mis propias decisiones de inversión, estoy intentando mantenerme atento a las compañías que no vean amenazado su modelo de negocio por esta transformación. Más que aprovechar sus efectos busco protegerme sin caer en especulaciones arriesgadas.

Lectura recomendada

Uno de los libros que más me ha impactado este año ha sido “La singularidad está cerca”, de Ray Kurzweil. Su autor analiza cómo la evolución de la tecnología podría llevarnos a un punto en el que la inteligencia artificial supere, en muchos aspectos, a la humana. Esto me hizo reflexionar sobre la velocidad del cambio y sobre cómo prepararnos para un mundo en el que las máquinas ocupen un papel más determinante.

Galician Investor 2.0

Para finalizar, me gustaría adelantaros que hay un nuevo proyecto de Substack en camino. Ha sido muy demandado por quienes seguís mi trabajo y espero que resulte de gran interés. Lo anunciaré a su debido tiempo, pero os puedo asegurar que estoy poniendo todas las horas que mi tiempo me permite, llegando a tener jornadas de hasta 16 horas diarias. Espero que esta dedicación sea un paso más en la evolución de este proyecto, ayudando a compartir más y mejor con aquellos a los que les apasiona del mundo de la inversión.

Gracias, como siempre, por vuestro apoyo. Sin vosotros, nada de esto sería posible.

Espero que tengáis un excelente 2025. Si crees que puede resultar de interés de alguien que conozcas, puedes compartir mi trabajo.

Una cosa es elegir empresas para tenerlas 20 años y otra esperar un largo tiempo hasta que la acción se revalorice. Oigo mucho en el value justificar que hay que esperar pacientemente a que el mercado reconozca una empresa que nunca suben o tardan demasiado. Y no es urgencia por ganar es que a mayor tiempo de espera menor Tir.

Muchas gracias por tu carta resumen Galician. En mi primer año como subscriptor estoy más que satisfecho por el valor que este substack me aporta. Ya tengo ganas de ver de qué va este proyecto en el que estás trabajando. Te deseo un feliz 2025