Cartas de Terry Smith y Rob Vinall

Invierte en empresas, no en promesas

Esta semana hemos tenido la suerte de poder disfrutar de las cartas anuales de dos de los mejores inversores del mundo, dos inversores que son referentes para mi, de los que he aprendido muchísimo, que me han permitido afianzar aún más mi estilo y sobre todo, han evitado que cometa graves errores de inversión. Junto con las cartas de Buffett y François Rochon, son las que espero siempre con mas ansia, pero las de este año en concreto son especiales, debido al difícil 2022 vivido en los mercados.

Es por ello, que he tratado de recopilar los aprendizajes que nos han transmitido y sobre todo los errores que han cometido, para que nosotros, como inversores particulares (el gran porcentaje de mi audiencia) los podamos evitar. Trataré de hacer una publicación no muy extensa, ya que para profundizar, lo mejor es leerlas directamente.

Cartas RV Capital - Rob Vinall

Cartas Fundsmith - Terry Smith

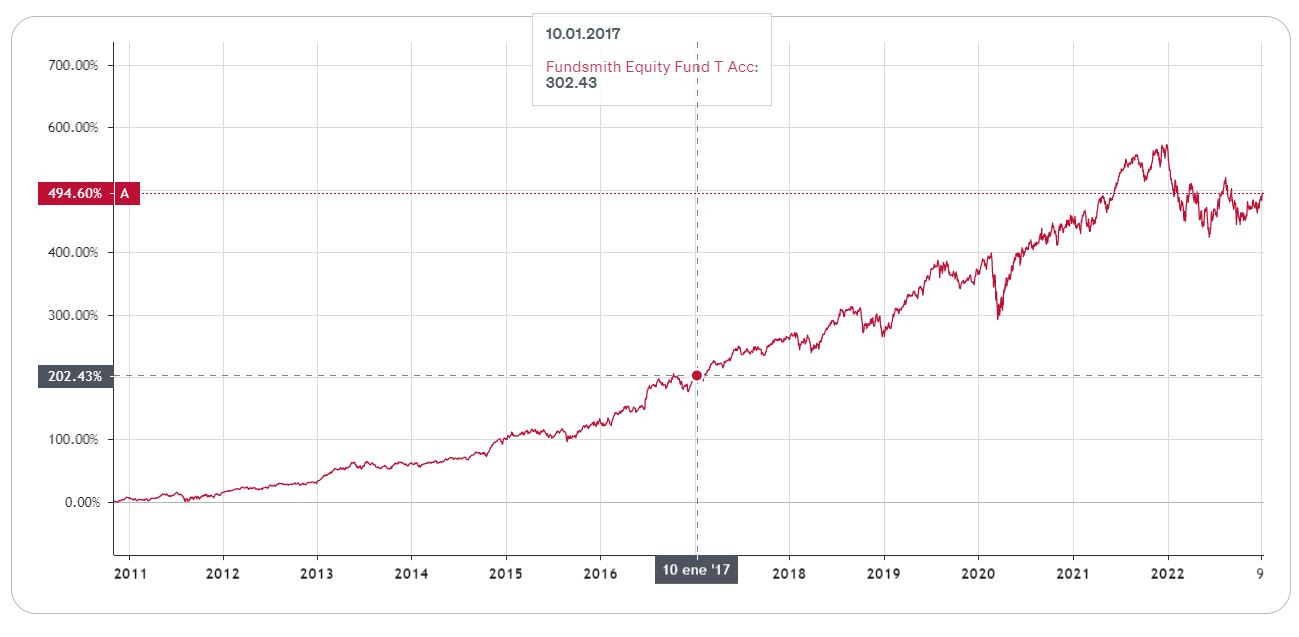

Comenzamos con la carta de Terry Smith, en la que trata diversos temas que creo, pueden ayudarnos a ser mejores inversores. Si tienes dudas de su calidad, comparto una imagen con sus rentabilidades históricas.

Negocios, no promesas

En las épocas de burbujas, euforia o demasiado optimismo en los mercados, muchos inversores invierten en prácticamente cualquier negocio, con la idea de que subirá sin fin y podrán beneficiarse. La ilusión de encontrar el próximo Amazon, Google o Microsoft, dirige el capital hacía compañías que son promesas, pero no todas las promesas se cumplen. 2022 fue el fiel reflejo de eso, la burbuja explotó y llevo consigo caídas espectaculares ante la ausencia de beneficios, alta deuda, dilución o incluso un plan de negocio inexistente. Sin embargo, las empresas reales, de calidad, a pesar de haber podido caer por tener valoraciones exigentes, sobrevivirán y tarde o temprano darán sus recompensas.

La burbuja de Japón fue seguida por la era Dotcom en la que se podía recaudar dinero para una idea. El colapso resultante fue doloroso, especialmente para los inversores que habían comprado un plan de negocios en lugar de un negocio. Vale la pena tener en cuenta que los negocios reales sobrevivieron y prosperaron. - Terry Smith

Calidad por encima de todo

Nuevamente Terry destaca la importancia de tener empresas de calidad en cartera, que si, que pueden estar algo exigentes, pero es por una razón, producen bienes y servicios con beneficios. En caso de producirse una caída de mercado, corregirán seguro, pero se recuperarán.

Despiporre en el gasto

Es bien sabido por todos que llevamos una década con dinero “gratis”, tipos de interés bajos o negativos, facilidad de financiación y su consecuente gasto. Gasto muchas veces descontrolado ante la búsqueda desproporcionada de aumentar ingresos. Si algo bueno puede traer esta inflación y subida de tipos es la búsqueda de eficiencia y control de gasto. Alphabet y las “other bets”, Facebook con el Metaverso o Amazon con negocios de envio de comida..

Puede haber un lado positivo en esta nube, ya que esta presión sobre el crecimiento de los ingresos puede hacer que algunas de las empresas tecnológicas en las que invertimos dejen de comportarse como si el dinero fuera gratis y detengan algunos de los proyectos menos prometedores fuera de sus fronteras. - Terry Smith

Importancia de la inactividad

Los vaivenes de las cotizaciones, el pesimismo de la prensa y la creencia de muchos inversores de que pueden cronometrar el mercado los ha llevado a salirse de él, estar en liquidez y tratar de volver a entrar cuando todo se recupere. Como dicen Terry, Buffett, Rochon y compañía, es imposible hacerlo. Puedes acertar una o dos veces (mejor no hacerlo nunca para no creértelo), pero a largo plazo perderás. Es por ello que Terry vuelve a recalcar una vez más, que la mejor estrategia es la siguiente:

Compra buenos negocios

No pagar de más

No hacer nada

Sencillo, pero no fácil. Requiere de una dosis de paciencia de la que no todo el mundo está provisto.

Volviendo a la tercera pata de nuestra estrategia, que describimos sucintamente como "No hacer nada", minimizar la rotación de la cartera sigue siendo uno de nuestros objetivos y esto se logró nuevamente con una rotación de la cartera del 7,4 % durante el período, un poco más de lo habitual. Quizá sea más útil saber que gastamos un total de solo el 0,003 % (menos de un tercio de un punto básico) del valor medio del Fondo durante el año en operaciones. - Terry Smith

Altos ROIC y amplios márgenes

En épocas de inflación, este tipo de empresas son las que mejor responden y aguantan las subidas de precios, ya que tienen mayor capacidad de transmitirla al cliente final. Les podrán caer los márgenes, pero seguirán siendo rentables, sin embargo aquellas que los tengan más bajos pueden entrar en pérdidas, o cosas peores.

Los altos rendimientos del capital constantes son una señal que buscamos cuando buscamos empresas en las que invertir. Otra es una fuente de crecimiento: los altos rendimientos no sirven de mucho si la empresa no puede crecer y desplegar más capital a estas altas tasas. - Terry Smith

Share-Based Compensation

Sin duda, ha sido la parte de la carta de Terry Smith que más me ha gustado y aportado, dado que es un forma de compensación recurrente entre las empresas tecnológicas y a veces no muy bien entendido. Los comentarios y reflexión de su carta ayudan a profundizar un poco más.

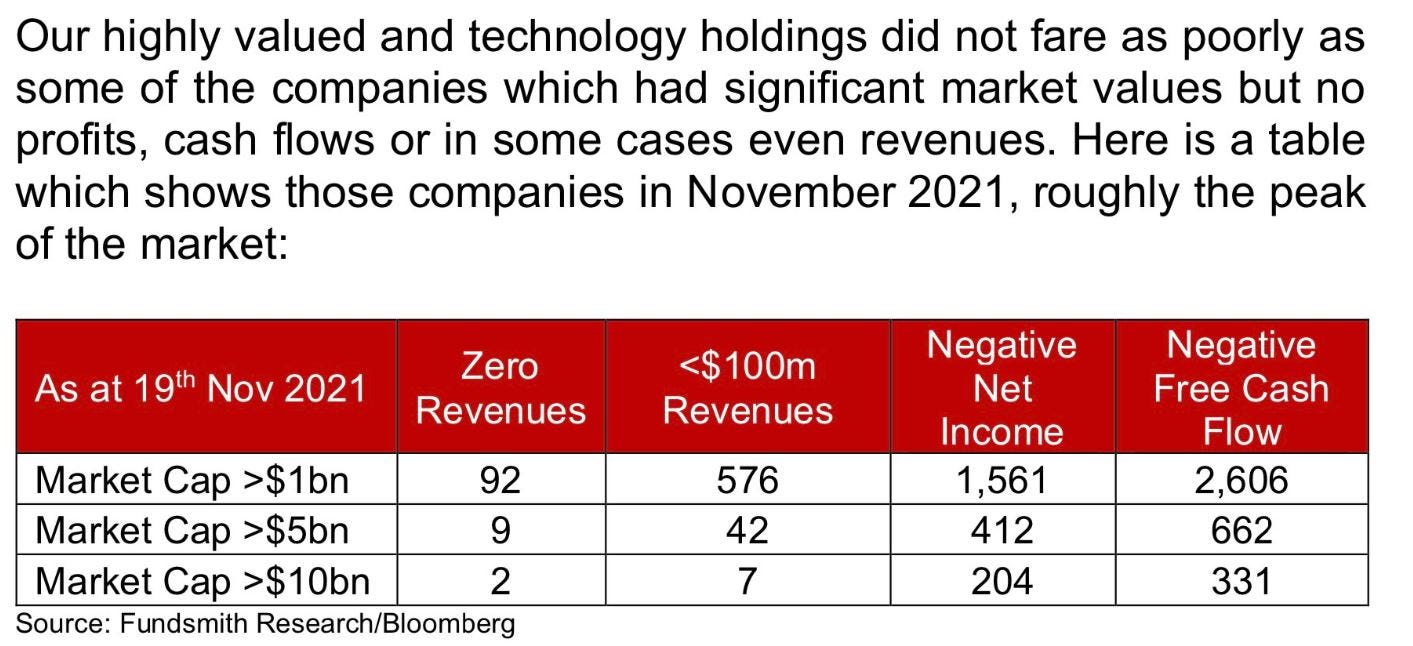

Las share-based compensation expresado como porcentaje de los ingresos ha pasado de un promedio de 2.2 % en 2011 a 4.1 % en 2021. Esto puede no parecer un gran aumento, pero tenga en cuenta que durante este período los ingresos para este conjunto de las empresas casi se habían quintuplicado en promedio - Terry Smith.

No cree que haya un problema en compensar a tus empleados con este tipo de remuneración, es más, puede alinearlos. El problema que encuentra Terry en este tipo de compensación es la manera en que se contabilizan, ya que las empresas las eliminan de sus GAAP haciendo que impulsen el beneficio, presentando un resultado irreal.

Entre las 75 empresas en el Índice de tecnología mencionado anteriormente, 45 de ellas eliminan la compensación basada en acciones de las versiones no GAAP de sus ganancias por acción, ingresos operativos o ambos; en lenguaje sencillo, eliminan el monto del débito por acción. -compensación basada en que aumenta sus ganancias - Terry Smith

Una excusa común que dan las empresas para ajustar las ganancias de modo que se elimine el débito de la compensación basada en acciones es porque se trata de un gasto que no es en efectivo, pero hay muchos gastos que no son efectivo y si que se incluyen, por tanto son excusas baratas para inflar el beneficio.

Muchas partidas del estado de resultados son total o parcialmente no monetarias. La depreciación no es en efectivo, pero aún refleja el costo muy real asociado con los activos de larga duración de una empresa. - Terry Smith

La segunda razón dada para excluir la compensación basada en acciones incluye el hecho de que el cálculo del gasto puede usar metodologías de valoración que dependen de suposiciones y que la valoración de los valores entregados a los empleados como compensación pueden fluctuar y están fuera del control de la empresa. Pero también son suposiciones los años de vida útil de un activo y amortización y son incluidos.

La tercera razón para excluir la compensación basada en acciones es que da como resultado una doble contabilización, ya que las acciones pagadas a los empleados se reflejan como una partida de gastos en el estado de resultados y en el recuento de acciones que se utiliza como denominador para las medidas por acción.

La última razón de todas es la más graciosa, todas las demás empresas lo hacen.

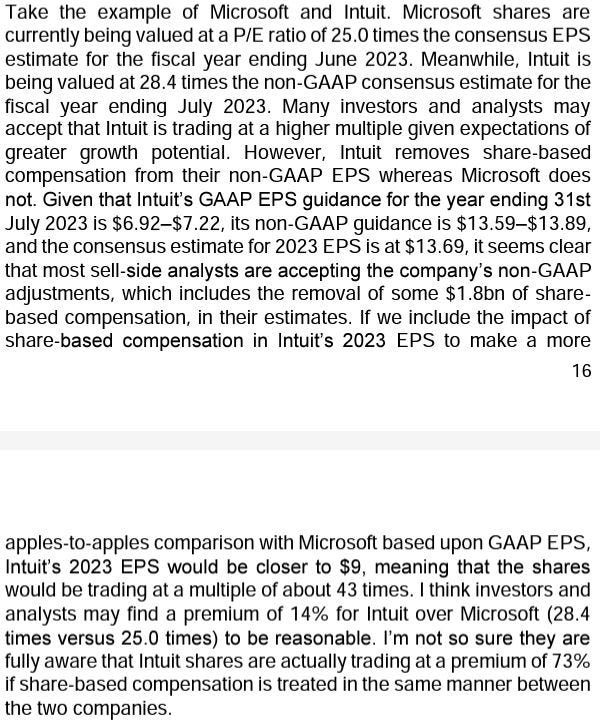

En la siguiente imagen expongo el ejemplo que pone entre Microsoft e Intuit y su diferente manera de tratar este tema.

Aprendizaje de los errores de Rob Vinall

Finalizada la parte de Fundsmith, comparto la de RV Capital. Será mucho más breve, pero más importante, dado que reflexiona de forma muy sincera sobre su error de inversión en Carvana, una compañía que jamás entendí que adquiriese, al menos como posición importante.

Si algún día lees esto Rob, lo cual dudo, que sepas que me alegro mucho de que te hayas recuperado de la dura enfermedad sufrida este año. Espero que puedas seguir aportando conocimiento y creando valor para tus partícipes durante mucho años más. 😊

¿Qué pasó con Carvana?

La empresa quiso crecer de forma agresiva, sin control, descuidando aspectos muy importantes del negocio. Recuerdo que Peter Lynch comenta en sus libros, que hay que tener cuidado con este tipo de empresas que tratan de crecer de forma muy agresiva. Si no recuerdo mal, pone de ejemplo una cadena de restaurantes, que al ser exitosa localmente, se endeudo agresivamente para expandirse fuera de su región. El resultado, la quiebra.

La empresa simplemente fue demasiado agresiva en prácticamente todos los aspectos de su negocio. Esto es más evidente en su estructura financiera, donde utilizó demasiada deuda. También es evidente en sus operaciones: trató de llevar casi todos los tipos de automóviles en inventario, extendió su red logística a casi todos los rincones de los EE. UU. y proporcionó financiamiento para casi todos los tipos de clientes. En última instancia, se trataba de encontrar el equilibrio adecuado, y Carvana parece no tenerlo - Rob Vinall

Invertir en empresas con alta deuda suele ser sinónimo de fracaso, sobre todo en empresas en fases iniciales o que no son todavía capaces de generar FCF positivo.

La lección más obvia, que lamentablemente no es nueva, es mantenerse alejado de las empresas con demasiada deuda. Era totalmente inapropiado que una empresa que registraba pérdidas y tenía grandes desembolsos de capital por delante tuviera deudas. Lo que Carvana debería haber tenido era un enorme colchón de efectivo neto. Puedo asegurarles que no volveremos a meternos en este tipo de situaciones a sabiendas - Rob Vinall

De nuevo la presión sobre el crecimiento puede ser una losa muy grande para cualquier empresa.

Escalar una red logística, un negocio de préstamos, una organización de ventas y múltiples centros de inspección y reacondicionamiento ("IRC"), todo en paralelo, probablemente resultó ser un desafío demasiado grande para Carvana. - Rob Vinall

Es normal que cuando una empresa este creciendo tenga varios años de FCF negativo mientras construye los pilares de su negocio, con lo que hay que ser muy cauteloso. Personalmente, trato de buscar empresas que tengan ya un cierto historial de ganancias construidos para no enfrentarme a este tipo de problemas.

El flujo de caja negativo puede ser algo bueno: muchas buenas oportunidades de inversión requieren la construcción de infraestructura y la contratación de personal antes de la demanda. Sin embargo, el flujo de caja negativo también puede resultar de la falta de disciplina operativa. Desde el exterior, no siempre es fácil discernir cuál es el caso. - Rob Vinall

Las conclusiones que podemos sacar del error cometido por Rob Vinall para mi, son de incalculable valor, sobre todo si las interiorizamos y no las cometemos nosotros mismos:

Hasta un gran inversor como Rob Vinall puede equivocarse. Mantengámonos humildes, nos vamos a equivocar, pero al menos, aprendamos de los errores ajenos y no los repitamos.

La alta deuda es muy peligrosa y difícilmente lleva a beneficios a largo plazo. No queremos empresas que son dominadas por su deuda y afecten a su dominio del negocio.

Una empresa en crecimiento es muy atractiva por su potencial, pero tiene ciertos riesgos, dado que todavía esta en construcción. Encontrar empresas algo más establecidas, que puedan crecer, nos harán dormir mejor.

Prefiero una empresa que crezca de forma ordinaria durante un periodo de tiempo extraordinario, que una empresa que crezca de forma extraordinaria durante un breve periodo de tiempo. - Buffett

La paciencia es una gran virtud para todo. Para construir relaciones de amistad, para mejorar en una actividad deportiva, para ampliar el conocimiento, para invertir y sobre todo, para construir un negocio.

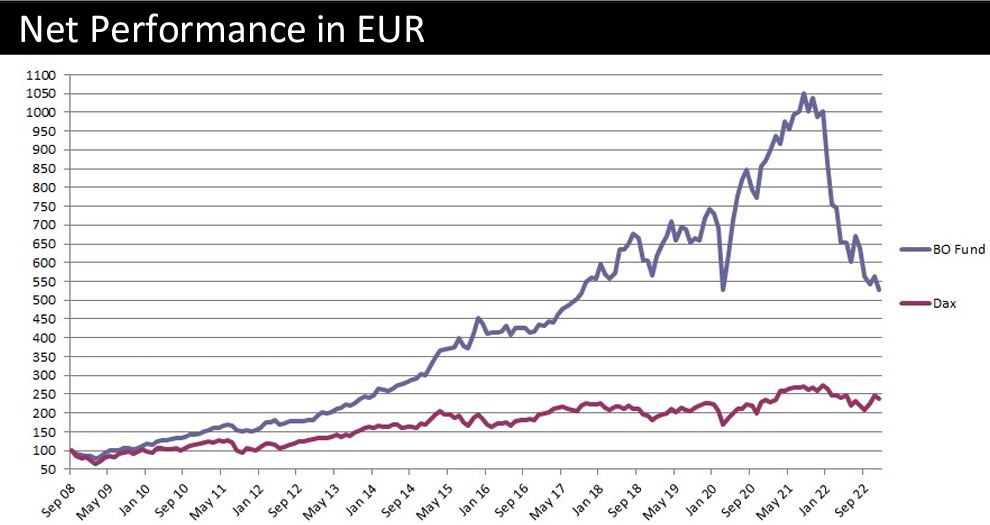

Finalizo la publicación compartiendo los resultados históricos de este magnífico inversor, que a pesar de tener un año desastroso, ha hecho crecer los ahorros de sus inversores de forma extraordinaria y durante un periodo de tiempo extraordinario 😉. Estoy convencido de que volverá por la misma senda.

Espero que hayas podido encontrar algo de valor en esta publicación. De ser así, se agradece si es compartida. 😉

Por cierto, el enlace de la carta de Terry Smith no lo puedo abrir, no lo reconoce el servidor, no se si solo me pasa a mi o ha sido un error tuyo al copiar el enlace. La de RV si lo he abierto.

Gracias

Excelente publicación, se agradece que cada vez que publique una carta anual un gran inversor sea publicada y comentada como has hecho.

Gran trabajo @Galician