Copart

¿El moat más grande del mundo? 🤔

¡No! el título no es clickbait.

“Cuida el negocio y el negocio cuidará de ti. Es un poco como criar a un niño. Cuando nace un bebé, ese pequeño no puede hacer mucho por sí mismo. Depende de ti para que lo cuides. Pero lo atiendes, lo alimentas, lo mantienes a salvo. Y unos años más tarde, se pondrá de pie por sí mismo y se abrirá camino en el mundo. En el futuro, ese pequeño hombre ha crecido y te está cuidando.” -Willis Johnson

Esta frase, del fundador de Copart, nos hace ver el carácter emprendedor de un hombre hecho a sí mismo, buscando siempre la manera de sobrevivir, de mejorar su negocio, de crecer, de ser más rentable y de ofrecer el mejor servicio posible a sus clientes.

La idea se generó gracias a Twitter. Hace unos meses me encontré con un hilo donde se recomendaban libros que contasen la historia detrás de alguna empresa y sus fundadores. Uno de ellos fue “Junk to Gold”. No era el único interesante, pero si el que llamó más mi atención tras revisar sus finanzas por encima y su historial en bolsa.

No quiero entrar a detallar el libro, pero sí que me gustaría recomendarlo si estás interesado en la empresa de esta tesis. Su lectura es sencilla, amena y nos sitúa en un buen punto de partida para entender la empresa, el sector y a sus fundadores.

William Johnson viene de una familia muy humilde, no tuvo una educación formal, sirvió en la guerra de Vietnam y siempre rechazó trabajar para otras personas. Esto lo llevó a empezar su propio negocio de desguaces, adquiriendo coches hechos chatarra, desmontándolos para venderlos por partes, adquirir terrenos para amontonar estas piezas, subastarlas… hasta llegar al negocio que es hoy o, mejor dicho, haber inventado una industria que antes no existía y que juega un papel crítico para las grandes aseguradoras.

“Compraba coches por $35 a $50 dólares y luego los remolcaba hasta el patio. Allí, sacaría todas las piezas que pensé que podría revender, drenaría los fluidos del automóvil y luego llevaría el caparazón a la fundición, donde me pagarían el hierro por tonelada”

”Más tarde, descubrí que si desmantelaba el coche y vendía las piezas por separado podría ganar mucho más dinero. Mientras mis competidores vendían las piezas juntas por 400$, yo las separaba y lo hacía por 700$” - William Johnson.

William Johnson es su fundador, pero ha dejado de dirigir la empresa en 2010 por una razón de peso, disfrutar de la vida y de su familia, sigue siendo el máximo accionista (6,5%) . El actual CEO es Jay Adair (3,5%), yerno de William, en la empresa desde los 90 y la persona clave en la evolución a lo largo de estas décadas.

Es posible que esta breve presentación no llame la atención sobre el negocio a analizar, pero si conoces alguno del estilo: feo, aburrido y rentable, no dudes en contactarme para hacérmelo saber, son los negocios en los que me gusta invertir. Quizás viendo su evolución desde su salida a bolsa en 1994 decidas profundizar y te olvides de invertir en modas, criptos, negocios que son meras promesas sin beneficios y te decidas por buenas empresas, que con paciencia traen su recompensa.

Invertir Copart en sus inicios y mantenerla durante todos estos años, algo difícil, hubiera multiplicado tus ganancias por más de 200 veces. Si, por el camino hubo que aguantar algunas caídas de más del 30%.

Introducción

Copart nace en 1982, siendo su origen un depósito de chatarra en Vallejo, California. Poco a poco fue adquiriendo más depósitos y expandiendo así su negocio, hasta alinearse con las grandes aseguradoras y convertirse en lo que es hoy. De forma sencilla podríamos definirlo como “El Ebay de los coches”, de hecho, su sistema de subastas fue creado antes que el de Ebay. Actualmente su sede está en Dallas.

Es la compañía más grande de la industria de subastas y salvamento de automóviles. Tiene una cuota de mercado del 40%, siendo IAA su principal competidor, pero de mucha menos calidad. La mayor parte de sus ingresos son generados en EEUU, cercanos al 80%, su segundo mercado es UK, con un 15% de los ingresos. Esto nos hace pensar que tiene mucho recorrido y capacidad de crecer, sobre todo en Europa o Sudamérica, que es donde está realizando su expansión.

“Somos una empresa de servicios públicos. Nada puede deshacerse de nosotros. Dos de las industrias más grandes del mundo son los fabricantes de automóviles y las compañías de seguros. Siempre se van a fabricar autos y siempre se van a asegurar. Somos los chicos del medio. - Jay Adair

Una de las primeras cartas que leí de Copart fueron las escritas en los años 2008, 2009 y 2010, quería comprobar la robustez del negocio ante uno de los periodos más turbulentos de nuestra historia reciente. Pude verificar que es un negocio altamente resistente al ciclo económico, los ingresos cayeron levemente, pero en un par de años ya estaba totalmente recuperada.

Copart demostró ser una fuerza poderosa en año fiscal 2009 a medida que continuamos prosperando en uno de los tiempos más turbulentos de la historia. Nuestro éxito tiene mucho que ver con nuestros sólidos cimientos como una roca, construidos sobre responsabilidad y sentido común. En 2009, Copart permaneció libre de deudas, enérgico y robusto, poniendo más efectivo en el balance hoja que cualquier otro año. - Annual letter 2009

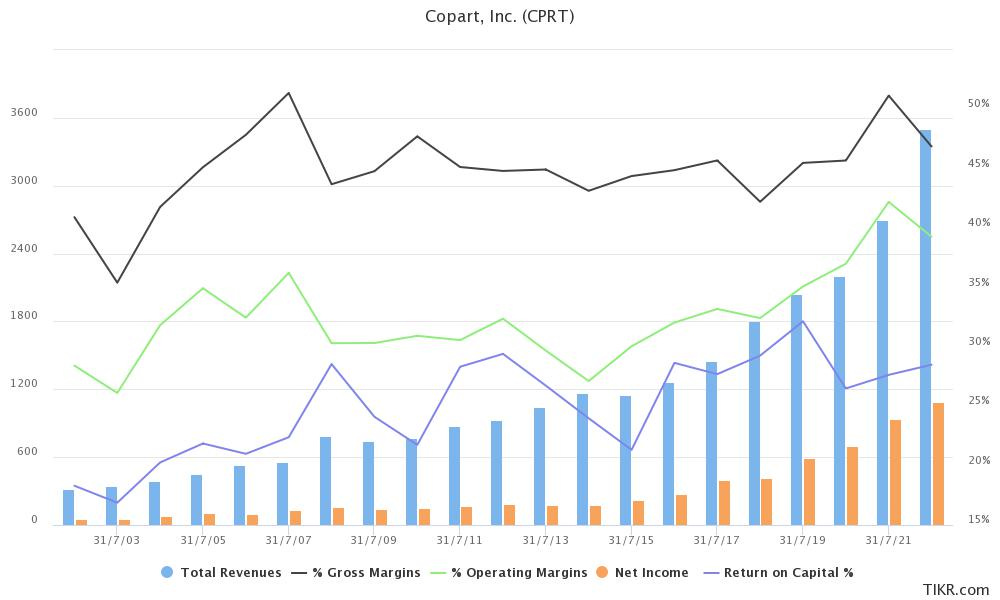

Reúne todos los requisitos que busco en una empresa. Es posiblemente el negocio más sencillo de entender de mi cartera, está dirigido por gente con una alta participación, es muy sólido financieramente, lo ha hecho bien en recesiones pasadas, tiene ventajas competitivas (quizás las más fuertes que he encontrado en todos mis análisis), gana dinero de forma muy rentable y tiene recorrido para seguir haciéndolo. Su valoración, de unas 21 veces en el momento que empecé a comprar fue atractiva, a día de hoy a casi 28 veces beneficios es algo más exigente, entendible viendo la siguiente imagen.

Las características que me han llevado a invertir en Copart y por la que aún la considero una buena oportunidad de inversión, podrían resumirse en los siguientes puntos:

Su modelo de negocio, ligero de activos, ha recompensado a los accionistas con unas rentabilidades del 19,1% CAGR desde 2005.

Sus ROIC, sin deuda, han sido superiores al 20% durante los últimos 15 años.

Es el líder mundial en su sector con un único competidor, IAA, que está muy por detrás en calidad de modelo de negocio.

Está expandiéndose en Sudamérica y Europa principalmente. Su modelo de negocio es tan bueno, que ha hecho cambiar la industria en un país como Alemania.

Sus ventajas competitivas, desde mi punto de vista, son las más grandes que he visto nunca, tanto físicas como tecnológicas.

La cultura, su gestión impecable y su resistencia a las recesiones (véase la rápida recuperación en la crisis de 2008).

Una vez realizada la introducción, sumerjámonos en este interesando negocio. 👇👇

A partir de aquí, el contenido es únicamente para suscriptores premium. Si tienes dudas de que ofrece la suscripción, puedes resolverlas en el siguiente link. Mi principal objetivo es analizar las mejores empresas que encuentre y compartir con todos los suscriptores mi camino como inversor, de forma totalmente transparente y honesta.