Disrupción empresarial

Un ensayo de Christopher Tsai

Artículo en abierto 🔓

¡Bienvenido a Galician Investor!

Si eres nuevo aquí y estás interesado en análisis detallados de empresas, explorar mi filosofía de inversión, descubrir cómo gestiono mi cartera, y acceder a material exclusivo, todo desde una perspectiva prudente, paciente, enfocada en calidad y con una visión a largo plazo, te invito a suscribirte. Puedes unirte por solo 166€ al año. Haz clic en el siguiente enlace para comenzar. Espero sinceramente que el coste no sea el obstáculo para tu suscripción. Lo considero un precio accesible y justo, con el objetivo de que sea alcanzable para todos y evitar que el precio sea una barrera para nadie.

Si tienes otras razones, inquietudes o preguntas, estaré encantado de leerlas. Por favor, no dudes en escribirme a galicianinvestor@gmail.com.

Mis rentabilidades históricas

*Más detalle y capturas originales de Interactive Brokers en la pestaña de Substack correspondiente, Track Record.

Si no desea recibir mis correos en el futuro, haga clic en "cancelar suscripción" al final de este correo. Prefiero tener una comunidad pequeña pero activa que lectores fantasmas 👻

Quiero tener al inversor adecuado en Berkshire, será mucho más fácil para todos ir en la misma dirección - Warren Buffett

Además, si tienes dudas sobre la calidad del contenido, puedes conocer la opinión de más de 100 suscriptores premium en el siguiente enlace.

El contenido que traigo hoy me hubiese gustado que fuese originado por mi cerebro gracias a mi conocimiento y capacidad de expresarme tan bien, pero no ha sido así. Es una mera traducción de un ensayo que leí ayer sobre un tema que me preocupa y me mantiene en constante alerta sobre las empresas que componen mi cartera, la disrupción. Podría perfectamente compartir el enlace y que cada uno accediese a él, pero sé por las métricas que me ofrece Substack que el contenido será leído muchas más veces si es reproducido aquí íntegramente que por medio de un enlace.

Creo que es muy interesante, es por ello que comparto por primera vez contenido íntegro que no es creado por mi. Al fin y al cabo, en inversión está todo inventado, no hay que buscar ser más original, sino aprender de los que llevan muchos años en este mucho y haciéndolo bien.

Al final del texto comparto el enlace original, ya que Christopher Tsai, el autor, tiene contenido de muchísimo valor y calidad para aquellos, que como yo, estén interesado en la inversión de calidad.

Hace unos meses, Todd Combs compartió detalles de una conversación con Charlie Munger, la cual me ha dejado pensando desde entonces. Discutieron sobre la evolución de las empresas del S&P 500, preguntándose qué porcentaje sería considerado "mejor negocio" en cinco años. Combs estimó menos del 5%, mientras que Munger opinó menos del 2%, subrayando cómo la excelencia actual no garantiza el éxito futuro debido a los rápidos cambios en el mundo.

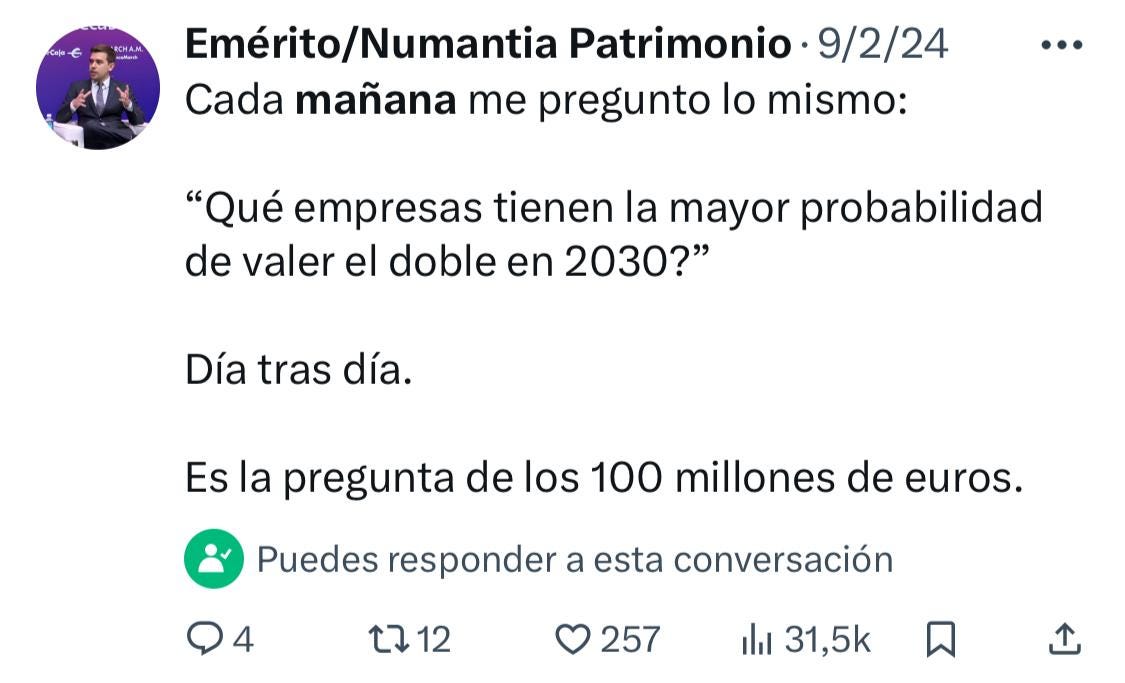

Hace unos días, Emérito Quintana, el gestor español que más admiro, compartió el siguiente tweet, el cual también llamó mi atención.

Despertó mi atención porque yo me hago una pregunta similar muy a menudo. Me preocupa la capacidad de las empresas de mi cartera para adaptarse a futuras disrupciones. “¿Cuáles considero que son más susceptibles de sobrevivir a estos cambios en los próximos años y cuáles podrían sufrir más?" Las preguntas no son idénticas, pero conducen a la misma meta, generar más valor con el paso de los años.

A continuación os reproduzco de forma literal el ensayo objeto de esta publicación. Espero que lo disfruten y os haga reflexionar tanto como a mi.

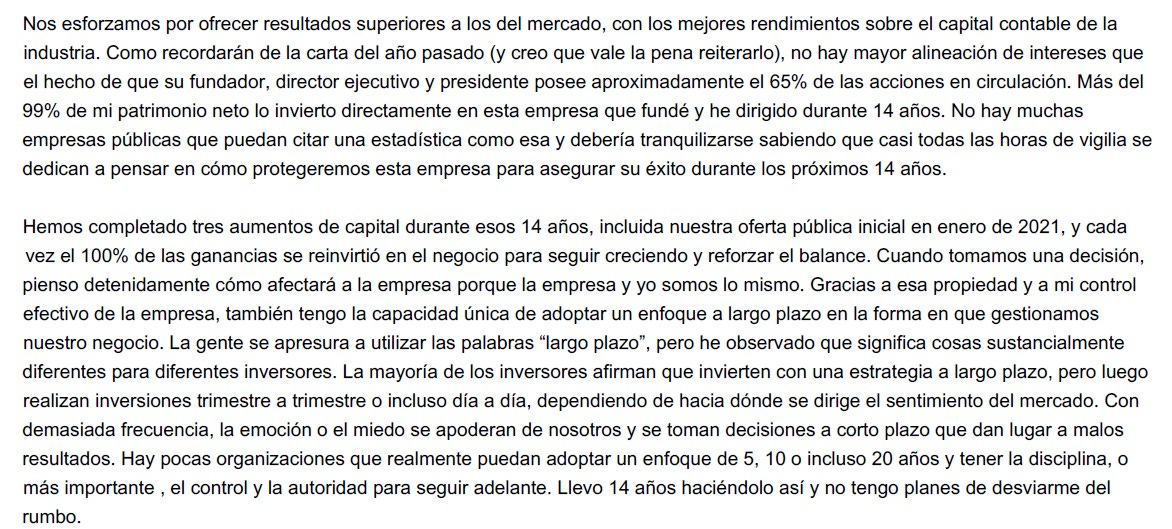

Adelanto también que en los próximos días seguiré compartiendo mi análisis de los resultados empresariales de las empresas en cartera (siguen siendo buenos) y estoy empezando a preparar una de las próximas tesis, de la cual os adelanto un extracto de la carta anual de su CEO.

Invertir en una era de disrupción

Crhistopher Tsai

Hoy me complace compartir con ustedes una charla que di por primera vez en Latticework en diciembre. Sin embargo, se ha ampliado un poco, así que espero que no te quedes dormido en el camino. Pero antes de comenzar, me gustaría brindar algunos antecedentes sobre el origen de esta charla.

El año pasado, cuando John [Mihaljevic] me pidió que hablara en Latticework, dije “sí” con entusiasmo. Verá, dije "sí" no porque pensara que tenía ideas especiales para tantos inversores distinguidos. John me preguntó por casualidad el mismo día en que estaba sermoneando a mis hijas gemelas sobre inversiones. Durante los primeros minutos pensé que todo iba bastante bien. Pero luego simplemente me pusieron los ojos en blanco y me preguntaron: "¿cuánto más va a tomar esto?" Me han dicho que este tipo de comportamiento es perfectamente normal para los aspirantes a adolescentes, ¡pero no es mi idea de pasar un buen rato! Entonces pensé que hablar en Latticework sería mucho más divertido. Por lo tanto, es realmente gracias a John, y a muchas horas de escritura e investigación después, que nació esta charla. Asi que hoy estamos aquí. ¡Gracias John!

Hay tres puntos que me gustaría resaltar y luego podemos abrir esto a preguntas y respuestas.

1 – Los inversores subestiman continuamente la velocidad a la que la disrupción transforma los negocios y la sociedad.

2 – En una era de rápidos cambios tecnológicos, debemos abordar la valoración, no con heurísticas, sino con nuevos ojos.

3 – Deberíamos utilizar la diversificación, no sólo para jugar a la defensiva, sino también para jugar al ataque. No necesitamos una cartera de 3 acciones increíble para superar al mercado.

Pero primero, dado que esta charla se titula “Invertir en una era de disrupción”, definamos qué es “disrupción”.

Los diccionarios dicen que disrupción es una ruptura o interrupción en el curso normal de las cosas. En los negocios, esa ruptura o interrupción puede tomar la forma de una nueva tecnología o un nuevo modelo de negocio.

Piense en Dollar Share Club, por ejemplo, que abordó con éxito a Gillette. Fundada en 2011, esta empresa, impulsada por Internet, lanzó un modelo de negocio directo al consumidor que tuvo tanto éxito en atraer clientes que se rompió el alguna vez impenetrable foso económico de Gillette y se redujo su poder de fijación de precios. En la primavera de 2017, sólo seis años después de la fundación de Dollar Shave Club, Gillette no tuvo más remedio que reducir el precio de sus maquinillas de afeitar en una media del 12 %.

La historia muestra que la disrupción a veces es impulsada por la convergencia de nuevas tecnologías que, a su vez, desencadenan ciclos de retroalimentación causal. El iPhone es un ejemplo de esto y hablaré más sobre Apple más adelante. Pero por ahora, hay que tener en cuenta que estos ciclos de retroalimentación aceleran exponencialmente la adopción del nuevo sistema y la desaparición del antiguo.

Hablemos de un par de ciclos de retroalimentación por un segundo. Como inversor a largo plazo, los circuitos de retroalimentación son muy importantes para mí porque pueden impulsar un crecimiento exponencial al proporcionar el combustible para que una empresa aumente las ganancias de manera duradera.

Por ejemplo, hoy el ciclo de retroalimentación volumen-costo está ayudando a acelerar la adopción de vehículos eléctricos de batería (BEV) y energías renovables, incluida la solar. Piensa en ello de esta manera. Cuando aumentan los volúmenes de nuevas tecnologías, los costos bajan. Esto, a su vez, estimula una mayor adopción por parte de los consumidores y mayores volúmenes. Por el contrario, la caída de los volúmenes para las empresas establecidas significa menores tasas de utilización, colapso de las ganancias, más activos varados, mayores costos, menor uso por parte de los consumidores y menores volúmenes.

Un circuito de retroalimentación tecnológica añade impulso a este volante o círculo virtuoso. Por ejemplo, a medida que la tecnología solar reduce el coste de conducción por kilovatio hora, se acelera la adopción de la energía solar. Esto a su vez incentiva una mayor innovación. Por otro lado, el pico de demanda de combustibles fósiles desincentiva la investigación y el desarrollo de energías tradicionales. Esto, a su vez, sofoca la innovación, lo que en consecuencia conduce a una demanda aún menor de combustibles fósiles. Pero como una rana colocada en la estufa dentro de una olla con agua, no necesariamente notamos los cambios que suceden a nuestro alrededor hasta que es demasiado tarde.

Hay muchos otros circuitos de retroalimentación poderosos y disruptivos que los inversores deberían conocer. Tienen sus raíces en las finanzas, la política, la geopolítica y la sociedad, y se interrelacionan para acelerar la adopción de un nuevo sistema y la desaparición del antiguo.

La disrupción ha existido desde la Edad de Piedra. La piedra fue desplazada por una tecnología superior, el bronce. Pero el ritmo de la disrupción se está acelerando, particularmente en los últimos años, con profundas implicaciones para la gestión de carteras.

McKinsey descubrió que la vida media de una empresa que cotiza en Standard & Poor's 500 es de unos 18 años. Esto se compara con una vida útil de 61 años en 1958. Dicho de otra manera, en sólo seis décadas, ¡la vida útil de una empresa se ha reducido en un 70%! ¿Y le sorprendería saber que desde el año 2000, la mitad de las empresas de la lista Fortune 500 han quebrado o han sido adquiridas? ¿Por qué sucedió esto?, te preguntarás. Creo que la respuesta es la entropía.

La Segunda Ley de la Termodinámica nos dice que todos los sistemas cerrados pierden energía. Esta pérdida de energía se llama entropía. Y como los sistemas cerrados pierden energía, necesitan una ingesta continua de energía sólo para sobrevivir.

La entropía es lo que normalmente acaba con las grandes empresas. Esto se debe a que, a medida que las empresas crecen, normalmente necesitan una cantidad cada vez mayor de energía organizacional. La gestión jerárquica, la planificación centralizada y las reglas estandarizadas, por ejemplo, son sólo algunas de las formas en que una empresa puede volverse rápidamente ineficiente, compleja y vulnerable a la disrupción por parte de actores más ágiles. General Electric finalmente sucumbió a la entropía.

Tony Seba, un respetado estudioso de la disrupción, dice que el ritmo al que se producen las disrupciones tecnológicas parece lento al principio. Esto se debe a que un nuevo producto o servicio tendrá inicialmente una pequeña penetración en el mercado, digamos del 1% al 2%. Pero luego hay un punto de inflexión y el crecimiento se acelera de manera exponencial hasta que el producto o servicio alcanza el 80% del mercado. En ese momento, el mercado se satura y el crecimiento se desacelera.

A lo largo de la historia, los actores actuales pensaron que las nuevas tecnologías se adoptarían de forma lenta y gradual. Los inversores han tenido una mentalidad similar porque estamos programados para abrazar nuestra tesis inicial e ignorar las señales de advertencia. Pero la realidad es que el sistema existente fue transformado y ampliado drásticamente o eliminado por completo. ¿Con qué rapidez suele suceder esto? La respuesta está en menos de 20 años.

Así ha sido durante siglos. Retrocedamos un segundo hasta el año 1440. La gran noticia entonces fue que ingleses y franceses estaban llegando al final de su Guerra de los Cien Años. En realidad, la guerra terminó durando 116 años. Pero casi al mismo tiempo, un orfebre poco conocido llamado Johannes Gutenberg inventó la imprenta. Y aunque la gente no apreció inmediatamente el poder de este invento, Herr Gutenberg desató una revolución en la imprenta que se afianzó a una velocidad completamente inesperada y que tuvo profundas implicaciones para la Iglesia católica y el mundo entero. Y lo mismo pasó con la rueca, la máquina de vapor, el automóvil, el cable y el streaming; todos fueron adoptados rápidamente a pesar del escepticismo inicial generalizado.

Acerquémonos al automóvil por un segundo. A principios del siglo XX, la actual industria del transporte por carretera a base de caballos descartó los automóviles porque no había carreteras pavimentadas, estaciones de servicio ni capacidad de fabricación. Las cadenas de suministro apenas existían. En 1904, Carriage Monthly, una publicación muy respetada en ese momento, dijo: "La humanidad ha viajado durante siglos en vehículos tirados por bestias, ¿por qué una persona razonable asumiría que el futuro depara algo diferente?"

Pero, como señala Tony Seba, los automóviles trastocaron por completo el transporte por carretera en menos de dos décadas. De hecho, las ventas de automóviles pasaron de una base de menos del 5% del parque de vehículos en 1905 al 95% en 1925.

La disrupción, por cierto, no se limita a productos y servicios. Incluso se pueden adoptar innovaciones políticas a lo largo de curvas S, lo que a su vez puede tener un efecto dramático en las empresas y sus valores subyacentes.

Por ejemplo, a medida que se aceleró la adopción del motor de combustión interna después del lanzamiento del Modelo-T de Henry Ford en 1908, los políticos pidieron un impuesto a la gasolina. Oregon fue el primero en introducir el impuesto. La cantidad era de un centavo por galón y el año era 1919. Y en una década, los 48 estados de ese momento, y el Distrito de Columbia, siguieron con su propio impuesto.

Ésta es una descripción general de cómo se ve la disrupción y por qué ocurre.

El punto clave a destacar aquí es que debido a que la gente piensa naturalmente en términos lineales, subestimamos constantemente el ritmo al que las nuevas tecnologías pueden afianzarse, particularmente cuando hay en juego ciclos de retroalimentación causal y reforzador. Como inversores, debemos ser conscientes de esto y ser conscientes de las amenazas tecnológicas incluso para las empresas más establecidas. Y no podemos olvidar que la entropía es nuestro enemigo.

El segundo punto que me gustaría señalar es que en una era de rápidos cambios tecnológicos, debemos abordar la valoración con nuevos ojos. Marcel Proust, el escritor francés que escribió la monumental novela En busca del tiempo perdido, dijo: “El verdadero viaje de descubrimiento no consiste en buscar nuevos paisajes sino en tener nuevos ojos”.

Cuando pienso en mercados y empresas, me acuerdo de Proust. Nuestro viaje, como inversores, exige que miremos constantemente el mundo con nuevos ojos. Necesitamos ser dinámicos y no quedar atrapados en modelos que tal vez ya no se ajusten a la realidad. Si tu modelo del mundo es incorrecto, no entenderás por qué sucede algo y cometerás errores.

Si bien debemos ser cautelosos con los nuevos modelos de negocio y las empresas con altos múltiplos de crecimiento, no debemos descartar inmediatamente una inversión potencial sólo porque el múltiplo parezca alto o, peor aún, empezar a trabajar en una tesis breve. Como dijo John Kenneth Galbraith: "Ante la elección entre cambiar de opinión y demostrar que no es necesario hacerlo, casi todo el mundo se ocupa de la prueba".

Mi difunto padre, Gerald Tsai Jr., tenía una larga y distinguida trayectoria en Wall Street, sobre todo como inversor, primer director ejecutivo chino-estadounidense de una empresa industrial Dow Jones y como filántropo. Si bien no estábamos de acuerdo sobre la estrategia de inversión, aprendí muchas lecciones maravillosas de él. Por ejemplo, aprendí que muchas veces hay que ir en contra de tus propios sentimientos y girar la cabeza con el estómago. Después de todo, algunas de las mejores oportunidades de inversión existen cuando el sentimiento es más negativo. Y aprendí a no descartar una inversión potencial sólo porque, en apariencia, podría parecer costosa.

Al igual que mi amigo y mentor Ron Baron, mi padre criticaba heurísticas como las relaciones precio-beneficio porque creía que a veces son engañosas, especialmente en empresas de rápido crecimiento que están reinvirtiendo tanto en crecimiento. “Haz el trabajo”, dijo. En su campo, no había atajos para descubrir valor. Entonces te preguntarás, ¿cuál era su estrella polar? Me animó a centrarme en los ingresos, el valor presente de los flujos de efectivo futuros, la calidad y rentabilidad de un negocio y, lo que es más importante, la economía unitaria de una empresa.

En el Desayuno Anual de Graham y Dodd del año pasado, Todd Combs de Berkshire Hathaway se hizo eco de esa opinión y mencionó varias veces lo importante que es observar primero la economía unitaria de una empresa antes de abordar la valoración. Sin embargo, déjame ser claro. No me refiero a los costes de adquisición de clientes. No me refiero al valor de por vida. Me refiero específicamente al beneficio por unidad. Esas unidades económicas podrían ser para un restaurante, una botella de refresco o un automóvil. No importa. Pero, en última instancia, trato de tener una idea de la rentabilidad y de lo que hay detrás del ingreso neto por unidad por acción. Ese es mi punto de partida.

Miremos a GEICO por un segundo, una empresa que ha sido muy disruptiva para las compañías de seguros de automóviles tradicionales. Poco después de que Warren Buffett comprara GEICO, aumentó el gasto en marketing de la empresa. Lo hizo porque la economía unitaria del negocio era muy sólida. Pero, ¿significa eso que la empresa de repente valió menos porque los gastos aumentaron y la rentabilidad cayó temporalmente? Absolutamente no. De hecho, GEICO se volvió más valiosa porque la inversión en marketing mejoró el valor presente de los flujos de efectivo futuros. Por supuesto, la inversión no habría aumentado el valor intrínseco si la economía de la incorporación de nuevos clientes hubiera sido deficiente.

Entonces, ¿cómo deberíamos pensar en la valoración en una era de disrupción?

Creo que esta pregunta se puede responder recurriendo a Apple, concretamente en 2007.

El iPhone se lanzó ese año porque fue entonces cuando todas las tecnologías necesarias para lanzar el iPhone convergieron, incluidas pantallas táctiles, sensores, potencia de procesamiento y baterías de iones de litio densas en energía. En otras palabras, el iPhone nació gracias a la convergencia tecnológica. Víctor Hugo tenía razón cuando dijo: "Nada es más poderoso que una idea cuyo momento ha llegado".

Apple, como sabemos ahora, fue un gran disruptor. La cuota de mercado de Nokia cayó del 51% en el cuarto trimestre de 2007 a menos del 3% cinco años después. Las ventas se desplomaron un 75%. Pero a pesar de una rápida ganancia de cuota de mercado, no faltaron vendedores en corto a medida que el valor de mercado de Apple seguía creciendo. ¿Cuántas veces hemos visto este tipo de películas?

Esto se debe a que, como dijo el filósofo alemán Arthur Schopenhauer, “Toda verdad pasa por tres etapas. Primero, es ridiculizado. En segundo lugar, se opuso violentamente. En tercer lugar, se acepta como algo evidente”.

Los sesgos cognitivos de compromiso y coherencia, la tendencia a la superrespuesta de incentivos, la falacia de los costos hundidos y el sesgo de anclaje sustentan la sabiduría de Schopenhauer. En los negocios, los titulares no quieren acabar con sus productos existentes, pero quieren creer que las nuevas tecnologías se adoptarán lenta y gradualmente. Y quieren proteger lo que tienen porque están atrapados en modelos de negocios, procesos de pensamiento, culturas y estructuras de incentivos existentes. Es por eso que las disrupciones casi siempre provienen de fuera del mercado central.

Poco después del lanzamiento del iPhone en 2007, el valor de mercado de Apple superó el valor de mercado de Nokia, Palm y Research in Motion (Blackberry) combinados. En nuestra comunidad estaba muy extendido el argumento de que Apple estaba sobrevalorada. Innumerables inversores en valor dijeron: "esa cifra o valoración no tiene sentido". Y dando un sesgo de confirmación a los detractores, Steve Ballmer, director ejecutivo de Microsoft en ese momento, dijo: “No hay posibilidad de que el iPhone obtenga una participación de mercado significativa. Ninguna posibilidad."

Donella H. Meadows, la fallecida científica y escritora ambientalista estadounidense, escribió un libro fantástico llamado Thinking in Systems. No habría sabido nada de este libro si mi amigo Josh Tarasoff no me lo hubiera enviado. Sin duda, Meadows ha influido en mi forma de pensar sobre nuestras inversiones. Si está interesado en sistemas y circuitos de retroalimentación, este libro es para usted.

Meadows dice: “Cuando un pensador sistémico encuentra un problema, lo primero que hace es buscar datos, gráficos de tiempo, la historia del sistema. Esto se debe a que el comportamiento a largo plazo proporciona pistas sobre la estructura subyacente del sistema. Y la estructura es la clave para comprender no sólo qué está sucediendo sino también por qué”.

Si miramos una acción, por ejemplo, y su precio no tiene sentido, debemos pensar en la estructura del sistema. Hay muchas posibilidades de que su valor de mercado tenga sentido (pero no para nosotros) porque todavía no entendemos la estructura subyacente del sistema.

De hecho, en retrospectiva, el valor de mercado de Apple en relación con los actores actuales sí tenía sentido. Apple estaba creando poderosos efectos de red que llevarían a la disrupción de los actores existentes. Y en una industria donde los ganadores se llevan todo, o la mayor parte del mercado, era lógico que Apple fuera tan valorada como lo era.

La estructura subyacente del sistema estaba cambiando y el propio modelo de negocio de Apple estaba cambiando. Para evaluar adecuadamente a la empresa como una inversión potencial, había que mirar a Apple con nuevos ojos.

Es muy convincente cuando alguien dice que el valor de mercado de una empresa no tiene sentido porque excede el valor de mercado de todos sus competidores combinados. Eso suena muy racional, ¿verdad? Pero si nos fijamos en la historia, ese argumento suele ser equivocado.

Lógicamente, quienquiera que plantee este argumento está diciendo en realidad que el valor de mercado de A, como se indica en el numerador, no debe exceder el valor de mercado de la competencia B más C más D más E, como se indica en el denominador. ¿Pero por qué no?

Sabemos que el valor de mercado de una empresa debe aproximarse al valor presente de los flujos de efectivo futuros. Bueno, si un negocio está siendo perturbado, es probable que sus flujos de efectivo futuros disminuyan, mientras que los flujos de efectivo del disruptor probablemente aumenten.

Y si lo piensas de esta manera, eso significa que a medida que los flujos de efectivo del disruptor sigan creciendo y el valor de mercado refleje ese crecimiento, el disruptor valdrá no sólo 1 veces el denominador, sino 2 veces, 3 veces, etc., como el titular. los jugadores cierran el negocio. Después de todo, las fracciones aumentan exponencialmente a medida que el denominador tiende a cero. De hecho, Apple era barata en 2007, cuando su valor de mercado era sólo 1 vez mayor que el de sus competidores combinados.

Invertir en una era de disrupción significa que, más que nunca, debemos pensar hacia adelante y no hacia atrás y preguntarnos: "¿Hacia dónde se dirige el mundo en última instancia?". Necesitamos liberarnos del juicio precipitado de “esto no tiene sentido” y abordar la valoración con nuevos ojos, particularmente porque la contabilidad GAAP (Principios de Contabilidad Generalmente Aceptados) a menudo no representa bien la realidad económica subyacente de las empresas en rápido crecimiento. Dicho de otra manera, debemos trabajar profundamente y no descartar una valoración aparentemente alta sin comprender la economía del negocio y la estructura del sistema subyacente. Hacer cualquier cosa menos es posiblemente irresponsable.

El último punto que me gustaría hacer es sobre la diversificación de carteras.

Tsai Capital tiene una trayectoria de 23 años. Al principio éramos propietarios de unas 20 empresas. Sin embargo, con el tiempo, lo reducimos a alrededor de una docena de empresas de alta calidad.

Más recientemente, sin embargo, hemos aumentado nuestra diversificación y hemos vuelto a poseer unas 20 empresas. Por tanto, el péndulo ha vuelto a situarse donde estaba hace muchos años. Hemos adoptado una mayor diversificación porque llegué a la conclusión de que un mundo que innova rápidamente –en combinación con una profunda liquidación del mercado– nos ofrece la capacidad de utilizar la diversificación para jugar tanto a la defensiva como al ataque. ¿Qué quiero decir con esto?

Hoy en día, sólo en Estados Unidos hay alrededor de 4.000 empresas que cotizan en bolsa. Y hay tantas empresas nuevas que nacen cada año que están revolucionando a las tradicionales. Muchas de estas empresas se convertirán en multienvasadoras. ¿Por qué no ofendernos plantando unas cuantas semillas más en tierra fértil?

Prefiero empresas que se benefician de uno o más ciclos de retroalimentación positiva, requieren poco capital y pueden reinvertir con altas tasas de rendimiento de manera duradera. Y cuando también tienen poder de fijación de precios, pueden ser inversiones maravillosas en un mundo inflacionario. Algunas de las empresas que poseemos son lo que yo llamo empresas de plataforma.

Las plataformas utilizan la tecnología para crear una arquitectura que permita a los usuarios conectarse desde ambos lados de una operación. Y ofrecen muchos beneficios económicos. Por ejemplo, plataformas como Uber (que no somos de nuestra propiedad), aumentan la utilización de activos, reducen los costos de transacción y actúan como catalizadores al atraer nuevos usuarios al mercado a un costo marginal cercano a cero. Me encantan este tipo de negocios porque tienen más probabilidades que otros de lograr un crecimiento exponencial y alterar la competencia existente.

La arquitectura de una plataforma empresarial es fascinante. A nuestro modo de ver, los componentes modulares se desarrollan, organizan y modifican con el tiempo sobre una arquitectura estática que se rige por reglas de diseño básicas. Esta estructura de diseño, o arquitectura, proporciona a las plataformas una combinación deseada de estabilidad y variabilidad.

Si lo piensas bien, las plataformas comparten similitudes con los organismos multicelulares. La variación fenotípica significativa en los organismos multicelulares se obtiene mediante la conservación de los procesos metabólicos centrales dentro de las células, así como la cualidad dinámica de las plataformas, que surge del desarrollo, disposición y modificación de componentes modulares, se obtiene mediante una arquitectura estática. de reglas básicas de diseño.

Este tipo de estructura, es decir, la arquitectura que se exhibe en organismos y plataformas multicelulares, produce un sistema flexible (y al mismo tiempo) robusto que se adapta bien a la adaptación a entornos cambiantes. En los negocios, esto puede significar una mejora sustancial de los márgenes y una mayor eficiencia en el desarrollo y diseño de productos, ya que la flexibilidad de la arquitectura evita la necesidad de empezar desde cero con cada nuevo producto o servicio.

Acabamos de atravesar (o tal vez todavía estemos en) un mercado bajista bastante importante. Pero a pesar de ser dolorosos, los mercados bajistas nos brindan la oportunidad de diversificarnos y brindar protección adicional contra variables desconocidas sin tener que sacrificar necesariamente las ventajas. Esto se debe a que en los mercados bajistas las valoraciones se comprimen y, en consecuencia, hay muchas oportunidades atractivas para desplegar capital.

Hoy en día existe una enorme asimetría en ciertos nombres y sectores. Algunas de estas oportunidades se pueden encontrar en negocios tipo plataforma. Piense en el software, donde el ganador se lleva todo o el ganador se lleva la mayor parte de la dinámica está en juego. El software es la infraestructura de la economía hoy en día, al igual que los ferrocarriles lo eran durante la época de James Hill, Jay Gould y Cornelius Vanderbilt. ¿Por qué querríamos limitar nuestra capacidad de poseer algunas de estas empresas?

Defino el círculo de competencia como tener una profunda fluidez sobre lo que realmente está sucediendo. Para aquellos de ustedes que están familiarizados con Max Planck, el físico teórico alemán, y la historia sobre su chófer, estoy hablando aquí del conocimiento de Planck, no del conocimiento del chófer. Y personalmente, dentro de lo que creo que es mi círculo de competencia, prefiero plantar algunas semillas más para que nuestros inversores puedan beneficiarse de la asimetría que existe actualmente en las empresas líderes, en lugar de verse perturbadas por el cambio. .

Además, la diversificación, particularmente entre diferentes tipos de negocios, también aumenta la probabilidad de atravesar con éxito tiempos turbulentos. Charlie Munger dijo: "La primera regla de la capitalización es nunca interrumpirla innecesariamente". Por lo tanto, es fundamental estar posicionado de manera que pueda resistir aguas turbulentas y continuar ileso en el viaje de capitalización compuesta a largo plazo. La preservación del capital es la primera prioridad.

Me habría dado cuenta mucho antes de los beneficios de ser propietario de más de una docena de empresas si hubiera prestado atención a mi padre, quien abrazó la diversificación, al menos hasta cierto punto. Pero al igual que mis hijas gemelas, estoy segura de que puse los ojos en blanco cuando él intentaba explicarme por qué Peter Lynch tenía tantos puestos y en lugar de eso pensé: "¿Cuánto más va a tomar esto?".

Sin embargo, sí recuerdo que en un viaje de pesca en Long Island Sound, lancé mi caña al viento y papá me dijo: “¡Christopher, no puedes hacer eso! Hay que posicionarse con el viento a favor, como en las inversiones”. Ese fue un gran consejo, y lo recibió de mi abuela, Ruth.

Ruth Tsai, por cierto, fue una pionera de las mujeres en China durante su época. Fue la primera mujer en negociar acciones en la Bolsa de Valores de Shanghai desde 1939 hasta 1941, cuando las tropas japonesas invadieron el Acuerdo Internacional de Shanghai y las transacciones se detuvieron abruptamente. Por lo que me dijeron, ella hizo una matanza. Y Rut era una mujer luchadora. Una vez quitó la valiosa capa superior de tierra de su tierra la noche antes de que se le ordenara entregar su propiedad a las autoridades comunistas. Y si bien mi padre era admirado por sus acuerdos y por adelantarse a los tiempos, muchos de los movimientos que tomó se debieron a las sugerencias de mi abuela.

Pero creo que cuando se trata de invertir, el inversionista Shad Rowe lo dijo mejor: “A medida que envejezco, veo más claramente el valor de estar en el lado correcto de las tendencias, el lado correcto de las grandes personas, el lado correcto de tremenda ambición y el lado correcto de una tecnología muy escalable, vendible y útil”.

Y por inversión, concluyo que no podemos darnos el lujo de no estar alineados con el futuro. Ignorar a una empresa en crecimiento porque su valoración carece de la precisión de la física y podría incomodarnos es posiblemente irresponsable. Es por eso que, para empezar, creamos un margen de seguridad. Dentro de nuestro círculo de competencia, sólo tenemos que acostumbrarnos a lidiar con la probabilidad y los matices de gris. Ésa es la clave para invertir en un mundo incierto.

Un amigo me presentó recientemente la música de Bill Evans. Fue un pianista y compositor de jazz estadounidense. En una entrevista titulada “El proceso creativo y el autoaprendizaje”, Evans dijo: “Podrías ser demasiado cauteloso. Podrías ser cauteloso hasta el punto de nunca descubrir nada. Creo que hay que tener cierto espíritu aventurero”. Estaba hablando de música, pero lo que dijo también se aplica a las inversiones.

En conclusión, no nos dejemos disuadir de invertir en empresas que estén a la vanguardia del cambio. Más bien, aceptemos el hecho de que la disrupción tiene el poder de remodelar rápidamente industrias enteras y crear, o destruir, miles de millones, si no billones, de valor de mercado.

En nuestro viaje, evitemos las trampas que pueden surgir con la heurística abordando la valoración con ojos nuevos y siempre críticos. Y plantemos algunas semillas más que podrían germinar en bolsas múltiples. Como suelo decirles a mis hijas, tengan cuidado, pero recuerden que hay todo un mundo a nuestro alrededor esperando ser explorado.

Gracias a todos

Buenos días! Magnífico artículo. De esos que hay que guardar "como oro en paño" y releer de vez en cuando. Gracias por compartir, crack! Un abrazo.

Muchas gracias, muy interesante el artículo, y da mucho en que pensar.