DURATEC

Microcap de mantenimientos de activos en Australia

You can read the english and original thesis written by Jon Cukierwar below of the Spanish one.

Como he mencionado anteriormente, a partir del 02/01/2023 este Substack pasará a ser de pago, con un precio de 144€/año y una promoción durante los 15 primeros días de Enero en el que la suscripción será de 120€/año. Si no deseas suscribirte, aunque me de pena que te marches, podrás dejar de recibir mis correos borrando la suscripción al final del este email.

Suscriptores, como os comentaba vía Twitter hace unas semanas, tengo el honor de compartir en exclusiva la última tesis en abierto y escrita por un profesional de la inversión en Galician Investor. Me enorgullece mucho poder presentaros a Jon Cukierwar (@JonCukierwar en Twitter), gestor del fondo americano Sohkra Peak Capital Partners, que destaca por tener una filosofía de inversión centrada en el largo plazo, alta calidad de sus empresas de pequeña o mediana capitalización, bien dirigidas, con fuertes ventajas competitivas y balances sólidos. Te animo a seguirlo en Twitter para conocerlo un poco mejor.

En el siguiente video podrás conocer un poco más sobre él y su estilo de inversión. Gracias Jon, por todo lo que compartes conmigo. 🤗

Resumen

- Duratec es una empresa australiana de microcapitalización que cotiza en bolsa con escasa cobertura y poco conocida fuera de Australia. Actualmente cotiza a un PER estimado FY23 de 5,3-6,0 veces neto exceso de efectivo, obtiene un ROIC superior al 30% y ha aumentado sus ingresos desde su fundación en 2010 a un 32% CAGR de forma casi totalmente orgánica.

- La compañía presta servicios de mantenimiento de infraestructuras a propietarios de activos de los sectores de defensa, minería, industria, construcción y petróleo y gas que desean proteger y prolongar la vida útil de sus activos de infraestructuras.

- En la actualidad, la empresa capta menos del 1% de su TAM ($50B) nacional y está dirigida por sus tres cofundadores, cada uno con un 11% de participación en el capital. Cuentan con un historial de éxito demostrado y parecen deseosos de captar una cuota de mercado significativamente mayor y de forma sostenible.

- Es probable que esta oportunidad se deba en gran parte a que Duratec no se percibe como una empresa típica de E&C, un modelo de negocio que conlleva una reputación de alto riesgo. Contrariamente a la percepción generalizada, creemos que Duratec es una empresa de mayor calidad que sus homólogas de E&C debido a su falta de exposición a la construcción, menor ciclicidad del CapEx, menor riesgo de concentración de proyectos, mejores incentivos de gestión y un conjunto de puntos fuertes competitivos; aunque cotiza con un gran descuento con respecto a sus competidores que cotizan en bolsa.

Visión general

Duratec Limited (“Duratec”) es una empresa australiana de microcapitalización con una capitalización bursátil de 139 millones de dólares australianos y un valor de empresa de 93 millones de dólares australianos. Al igual que Mader Group, otra empresa australiana sobre la que escribí en 2021, Duratec tiene su sede en Australia Occidental y se dedica a prestar servicios de mantenimiento a propietarios de grandes activos de infraestructuras como puentes, muelles, puertos, oleoductos, plantas de procesamiento y edificios de gran altura tanto en el sector público como en el privado.

La empresa ha sabido aprovechar el capital humano y la tecnología para obtener un rendimiento constante del capital superior al 30%, lo que le ha permitido acumular un valor económico considerable y aumentar sus ingresos y beneficios a un ritmo elevado en los últimos 12 años.

La dirección cree firmemente que esta tendencia continuará, y recientemente anunció en su Junta General de Accionistas de noviembre de 2022 unas previsiones para el ejercicio fiscal de 2023 (que finaliza en junio) de un EBITDA de entre 32 y 35 millones de dólares y, según mis estimaciones, unos ingresos netos de unos 18 millones de dólares, lo que implica un PER para el ejercicio fiscal 2023 de 6,0 veces neto de exceso de efectivo y un EV/EBIT estimado de 4,4 veces. Aunque esto pueda parecer demasiado bueno para ser cierto, sospecho que este negocio no se entiende bien y que hay varias razones por las que existe esta oportunidad hoy en día.

Teniendo en cuenta las ventajas competitivas de la empresa, su historial de éxitos, una dirección competente y alineada, las grandes oportunidades de crecimiento que tiene por delante y una valoración excepcionalmente baja, creo que existe una gran probabilidad de que el precio de las acciones se revalorice significativamente a partir de ahora.

Introducción

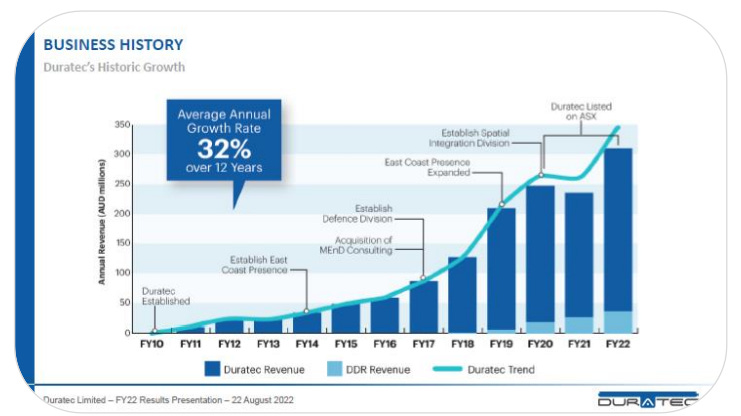

Duratec fue fundada en 2010 por Phil Harcourt, Chris Oates y Deane Diprose, quienes, antes de fundar Duratec, llevaban más de 15 años trabajando juntos en una empresa llamada Savcor. Allí trabajaron en varios puestos dentro de la división de mantenimiento de infraestructuras de la empresa, hasta que una serie de malas decisiones estratégicas del director general de la empresa (muy alejado de Phil, Chris y Deane) pusieron en peligro el futuro de Savcor. Phil, Chris y Deane vieron la oportunidad de unirse y formar su propia empresa de reparación de activos desde cero, y en 2010 dejaron Savcor para formar Duratec.

El capital inicial aportado por el empresario Jim Giumelli de Ertech, la contratación clave de antiguos colegas de Savcor en los primeros años de la empresa y, lo que es más importante, el hecho de que la alta dirección haya conseguido contratos de forma constante y haya establecido relaciones con los clientes, han contribuido de forma decisiva a la tasa compuesta anual de crecimiento de los ingresos de Duratec, que ha sido del 32% en los 12 años transcurridos desde su fundación. Este crecimiento se ha logrado de forma casi totalmente orgánica, con un total de tan solo 500.000 dólares gastados en adquisiciones estratégicas durante ese periodo. Duratec salió a bolsa en diciembre de 2020.

Negocio

Cada año en Australia, decenas o cientos de miles de millones de dólares en gastos de capital se gastan en activos de infraestructura a través de una amplia variedad de industrias. Los departamentos gubernamentales necesitan construir nuevas bases militares y aeropuertos, las empresas mineras necesitan construir nuevas plantas de procesamiento y muelles, y los intereses públicos y privados necesitan construir nuevos edificios, por citar algunos ejemplos.

Pero, una vez construidas estas infraestructuras, ¿Qué pasos deben dar los propietarios para que duren entre 10 y 70 años? La respuesta es el mantenimiento y la rehabilitación de las infraestructuras, en los que los propietarios gastan cada año una media del 4-5% del valor de sus activos. 1 Para llevar a cabo este trabajo, los propietarios necesitan recurrir a especialistas en rehabilitación, y ahí es donde entran en juego empresas como Duratec.

Duratec es un contratista especializado en la rehabilitación de activos de acero y hormigón en infraestructuras de diversos sectores. Gracias a su plantilla de más de 800 ingenieros y personal de proyectos, Duratec ofrece un servicio integral a sus clientes que buscan un especialista fiable en reparación de activos para reparar sus infraestructuras, así como a clientes que buscan un diagnóstico del estado de sus activos.

La empresa suele conseguir sus contratos de la siguiente forma

Proceso de licitación: El típico proceso de licitación en el que el propietario del activo invita a los contratistas a entablar conversaciones y presentar propuestas.

Participación temprana del contratista (ECI): Si Duratec y un cliente tienen una relación existente, a menudo el cliente puede contratar a Duratec directamente en lugar de pasar por un proceso de licitación, ya que Duratec a menudo ya tiene un profundo conocimiento de los activos de ese cliente, lo que reduce el riesgo para ambas partes, dado que ambas partes pueden acordar un precio justo.

Master Services Agreement (MSA): Además de su cartera de contratos de las dos vías anteriores, Duratec añade hasta un 30-40% adicional de trabajo al año a través de MSA con clientes que necesitan trabajos más pequeños realizados a través de un socio fiable de remediación. El trabajo MSA es también la principal fuente de ingresos del Grupo Mader.

Una vez que Duratec consigue un contrato o un trabajo, o lo realiza ella misma a través de su equipo de personal e ingenieros de proyectos, o bien subcontrata el trabajo a otro contratista de saneamiento. En la práctica, el único trabajo que Duratec suele subcontratar son las partes del trabajo altamente especializadas (electricidad, aire acondicionado, etc.) para sus clientes del segmento de defensa en el que Duratec no tiene la experiencia necesaria para realizar por sí misma.

Para todos los demás segmentos, incluida la minería, la industria y los edificios y fachadas, Duratec casi siempre realiza por sí misma sus trabajos de reparación, con lo que también obtiene un mayor margen bruto que con los trabajos subcontratados, ya que elimina la capa de gastos de subcontratación.

Los diferentes segmentos industriales para los que Duratec realiza sus trabajos de reparación de activos pueden desglosarse en cuatro categorías principales:

Defensa: El Departamento de Defensa australiano (DoD) es un cliente significativo de Duratec y comprende la totalidad de este segmento. El DoD contrató su primer proyecto de remediación a Duratec en 2015. Después de que Duratec hiciera un gran trabajo en este proyecto inicial, las dos entidades han fortalecido desde entonces su relación, y Duratec ha ampliado desde entonces el tamaño y la cantidad de sus proyectos del DoD. Algunos ejemplos de trabajos in situ incluyen la eliminación de amianto y pintura con plomo, actualizaciones de infraestructura de combustible, preservación de estructuras patrimoniales, sistemas contra incendios húmedos y secos y acondicionamiento de edificios para cuarteles, muelles y hangares.

Recursos naturales: La minería es una gran industria en Australia, y los propietarios de las minas, como BHP y Río Tinto, tienen una importante infraestructura construida in situ que requiere una rehabilitación rutinaria. Esto puede incluir protección contra ácidos, granallado y pintura, reparación de hormigón y revestimientos de alto rendimiento para cargadores de barcos, tanques y puertos. En octubre de 2022, Duratec también completó una adquisición, su primera adquisición material, de Wilson´s Pipe Fabrication (Wilson´s), un contratista de petróleo y gas. Pagó $9MM por Wilson´s, que generó $3MM en EBIT y se espera que genere $4MM en EBIT FY23.

El motivo de la adquisición, que desbloquea un TAM anual adicional de 5.000 millones de dólares en trabajos de mantenimiento de infraestructuras, fue la afirmación de Duratec de que, dentro de cualquier vertical, los clientes están mucho más dispuestos a trabajar con contratistas con los que ya tienen buenas relaciones y/o que tienen experiencia específica vertical. La adquisición de Wilson´s ahorró a Duratec muchos años que no le habrían garantizado el éxito final.Industria y servicios públicos: Las infraestructuras de energía, marítimas, eléctricas, de transporte, de agua y de aguas residuales entran en esta categoría y todas requieren servicios rutinarios de saneamiento como protección catódica, limpieza y protección de pilotes, reparación y mejora de defensas, sistemas de suelos, chimeneas industriales y sellado de juntas en tejados, tanques de almacenamiento, plantas de tratamiento, tuberías, balsas de almacenamiento, etc.

Edificios y fachadas: Los edificios están expuestos a duras condiciones meteorológicas y requieren un mantenimiento continuo y reformas de las fachadas para mantener la estética y la integridad estructural. Además, también existe una creciente preocupación por la calidad de la construcción de los edificios actuales e históricos. Por ejemplo, el incendio de la Torre Greenfell de 2017 ha dado lugar a un fuerte aumento de las solicitudes de trabajos de reparación de revestimientos. Para que los edificios comerciales y residenciales de gran altura cumplan o sigan

cumpliendo las normas de construcción, pueden ser necesarios servicios de reparación y rehabilitación.

En el siguiente cuadro se muestran los ingresos y beneficios brutos históricos por segmento:

Como puede verse en el cuadro anterior, los ingresos por segmento pueden ser volátiles de un año a otro y los ingresos y márgenes fluctuaron bastante en los ejercicios 21 y 22, lo que plantea cuestiones clave.

En primer lugar, mientras que el trabajo de defensa es bastante estable y visible interanualmente, la mayoría de los demás segmentos pueden ser propensos a grandes oscilaciones de los ingresos al alza y a la baja debido al calendario de los grandes contratos. Sin embargo, estas oscilaciones puntuales acaban volviendo a crecer con el tiempo y, gracias a la diversificación sectorial de Duratec, los ingresos totales y el beneficio bruto son mucho menos volátiles de un periodo a otro.

En segundo lugar, los cierres de COVID afectaron significativamente a las operaciones de Duratec en el año fiscal 2021 (el año fiscal finaliza el 30 de junio) y en el primer semestre de 2022, ya que algunos clientes retrasaron proyectos en curso, lo que tuvo el efecto de retrasar los ingresos e incurrir en gastos de personal. El periodo posterior al cierre, el segundo semestre de 2022, refleja mejor la vuelta a la normalidad de las operaciones y los resultados. Varios factores, entre ellos un precio de coste del acero inusualmente alto, la inflación de los costes y una relación inversa entre el tamaño del proyecto y el margen bruto, contribuyeron al descenso del margen bruto en el ejercicio 2022.

Por último, como ya se ha mencionado, la dirección ha pronosticado recientemente unos ingresos para el ejercicio fiscal de 2020-460 millones de dólares (35-48% interanual) y un EBITDA de 32-35 millones de dólares (66-81% interanual), y ha afirmado que cree que las oportunidades de crecimiento continuarán en todos los ámbitos.

¿Por qué Duratec no es la típica empresa de ingeniería y construcción E&C?

Puede que estéis pensando: “Está claro que Duratec ha sido un éxito hasta la fecha, pero ¿No hay alguna razón por la que las empresas de E&C cotizan a valoraciones bajas? ¿No existe un riesgo agudo de caída? Para los contratistas de E&C, la respuesta suele ser un rotundo sí. Sin embargo, creo que Duratec no es la típica empresa de E&C por varias razones clave, que se detallan a continuación. Además, creo que el perfil de riesgo de Duratec es significativamente inferior al de sus homólogas de E&C, pero el mercado parece malinterpretarla como una empresa de alto riesgo.

¿Por qué las empresas de E&C tienen un mal estigma y Duratec es diferente?

La historia ha demostrado que la tasa básica de éxito de las empresas de E&C en ciclos completos y horizontes temporales largos es baja. Esto se explica por varias razones:

Alta exposición a la construcción: La mayoría de las empresas de E&C se dedican al componente C, la construcción, que implica un importante riesgo a la baja. Cuando una empresa de construcción completa 9 de cada 10 proyectos de construcción dentro del presupuesto o por delante de él, puede ganar unos cuantos puntos porcentuales extra de margen. Sin embargo, cuando esa empresa estropea un proyecto con sobrecostes masivos o errores estructurales, puede provocar graves pérdidas e incluso la posible quiebra. El fracaso de un gran proyecto de construcción ha sido la tumba de innumerables empresas de ingeniería y construcción y ha creado la percepción bien fundada de que las empresas de ingeniería y construcción son arriesgadas porque cada pocos años una de ellas quiebra.

¿Por qué Duratec es diferente? El trabajo de Duratec, consistente casi exclusivamente en proyectos de mantenimiento de activos, elimina de su perfil de riesgo posiblemente el mayor riesgo al que se enfrentan las empresas de ingeniería y construcción. En igualdad de condiciones, los proyectos de construcción suelen ser más complejos, implican más costes y se desarrollan a más largo plazo que los proyectos de rehabilitación. Si bien esto reduce el margen bruto máximo de los proyectos de rehabilitación si las cosas van según lo previsto, también eleva el mínimo si las cosas van mal.Ciclicidad de la inversión: Las empresas de E&C que se dedican a la construcción suelen estar muy expuestas a sectores cíclicos, como la minería y la energía, que atraviesan periodos de auge y caída del CapEx. Cuando los precios de las materias primas son altos, el gasto en CapEx se dispara y las empresas de E&C reciben una gran cantidad de negocio y, a

menudo, con márgenes más altos. Sin embargo, cuando los precios de las materias primas caen o se espera que caigan, el CapEx puede detenerse, y los beneficios de E&C pueden convertirse rápidamente en pérdidas indefinidas.

¿Por qué Duratec es diferente? Dado que casi el 100% del trabajo de Duratec es estrictamente de reparación de activos, el CapEx de mantenimiento, incluso en industrias cíclicas, es mucho más estable tanto en períodos de auge como de caída, proporcionando a Duratec un flujo significativamente menos volátil y más predecible de ganancias futuras. Además, a partir del primer semestre de 2022, el 40% de los beneficios brutos de Duratec proceden del Departamento de Defensa, que publica un presupuesto a 10 años vista que muestra un gasto en CapEx de mantenimiento de activos totalmente visible, estable y creciente, del que Duratec debería beneficiarse.Riesgo de alta concentración de proyectos: Una característica común de las empresas de E&C en quiebra es la concentración irresponsablemente alta de ingresos en los principales proyectos. Tres empresas australianas que cotizan en bolsa, Forge Group, Decmil y Clough, han quebrado en distintos momentos de la última década. Aparte de que la construcción era su principal o única actividad, las causas de sus quiebras también estaban relacionadas con proyectos irresponsablemente grandes que se fueron al traste: Los dos principales proyectos de Forge Group representaban el 55% de su cartera de pedidos y ambos tuvieron problemas en 2014; el mayor contrato de construcción de Decmil representaba el 45% de su cartera de pedidos y tuvo problemas en 2019; los dos mayores proyectos de Clough sumaban casi el doble del tamaño de su cartera de pedidos, lo que incurrió en sobrecostes y contribuyó a la desaparición de la empresa en 2022.

¿Por qué Duratec es diferente? La gestión del riesgo de concentración de proyectos de Duratec es más responsable que la de sus competidores. Los cinco proyectos principales de Duratec representan aproximadamente entre el 45% y el 50% de su cartera de pedidos, lo cual, aunque sigue ofreciendo cierto grado de riesgo, es una proporción mucho mejor que la de los competidores fracasados. Estos son también los proyectos a los que la alta dirección dedica una parte excesiva de su tiempo para mitigar cualquier riesgo que esté bajo su control. La dirección de Duratec también tiene un excelente historial de éxito de proyectos. En sus 26 años de trabajo conjunto, tanto en Savcor como en Duratec, el equipo nunca ha fracasado en un proyecto que haya dado lugar a una garantía bancaria, y nunca ha tenido un año no rentable en Duratec.Incentivos de gestión deficientes: Otra característica común de las empresas de E&C en quiebra son los malos incentivos de gestión en forma de escasa participación de los ejecutivos en el accionariado y/o escasos incentivos en forma de primas. En mi opinión, la naturaleza del modelo de negocio de las E&C aumenta este elemento como riesgo potencial porque los ejecutivos con poca participación pueden asumir fácilmente proyectos de alto riesgo y alta recompensa. Si el consejero delegado se hace cargo de un proyecto de construcción extremadamente concentrado que sale según lo previsto, si las cosas van bien tendrá la oportunidad de duplicar los beneficios de la empresa en poco tiempo, pero si las cosas van mal la existencia de la empresa podría estar en peligro.

Es fácil entender porque un director general con pocas acciones y un paquete de opciones vinculado al crecimiento de los beneficios o del precio de las acciones podría encontrar atractivo este escenario. En el peor de los casos, si la empresa explota, puede encontrar trabajo en otra parte. Tanto Forge Group como Clough contaban con equipos directivos con este tipo de incentivos, lo que podría decirse que animó a la dirección a lanzarse a la piscina con una cuenta de un solo golpe.

¿Por qué Duratec es diferente? Phil, Chris y Deane son cofundadores de Duratec y poseen cada uno el 11% de las acciones en circulación de la empresa. Considero esto como un atributo positivo en el caso de Duratec porque la dirección ha demostrado estar tan preocupada por la estabilidad de los beneficios como por el crecimiento de los mismos.

Ventajas competitivas y barreras de entrada

Además de la reducción o ausencia de riesgo en las áreas mencionadas, Duratec también parece estar en posesión de una ventaja competitiva clave que la diferencia de sus homólogas de reparación de activos, barreras de entrada que probablemente dificultarán a los nuevos competidores replicar el éxito de Duratec, y un puñado de fortalezas competitivas que deberían mejorar su probabilidad de éxito continuado.

Ventaja competitiva - Propiedad de MEnD Consulting: Entre los puntos fuertes competitivos de Duratec, el que considero que representa una verdadera ventaja competitiva es la propiedad de MEnD Consulting (MEnD). MEnD es una empresa de consultoría formada por entre 20 y

30 ingenieros especializados en la reparación de activos que prestan servicios de inspección y evaluación de activos altamente sofisticados a propietarios de activos mediante el uso de drones, software 3D patentado y conocimientos de ingeniería con el objetivo de crear un informe preciso y exhaustivo de los trabajos de reparación que requiere el activo.

MEnD es propiedad y está dirigida por Liam Holloway, un ingeniero doctorado en corrosión y durabilidad del hormigón, que también solía trabajar con los altos directivos de Duratec durante su etapa en Savcor. Al igual que los altos directivos de Duratec, Liam también dejó Savcor para formar su propia empresa MEnD, y en 2017 Duratec adquirió MEnD para volver a trabajar juntos.

Según admite Duratec, MEnD añade mucho valor a Duratec. Actúa como un fuerte generador de clientes potenciales al proporcionar los mejores servicios de evaluación de activos, con una tasa de conversión del 80% de clientes de MEnD. Según Duratec, por cada dólar de trabajo de consultoría que MEnD realiza para un cliente, Duratec gana 25 dólares en ingresos. Los servicios de MEnD también mejoran las tasas de retención de clientes existentes que consideran valiosos los servicios de MEnD. Por último, las exhaustivas evaluaciones 3D de MEnD dan lugar a menos sobrecostes relacionados con problemas imprevistos de los activos, lo que mejora los márgenes y reduce el riesgo tanto para Duratec como para el cliente con respecto a la viabilidad y rentabilidad del proyecto. Quizás el valor de MEnD para Duratec lo exprese mejor la alta dirección:

En última instancia, esto es lo que nos diferencia. Es lo que nos hace tener éxito, lo que nos da margen y reputación. Y también es lo más difícil de imitar por cualquier otro contratista: poder volar drones y nuestro modelado en 3D. Algunas empresas pueden volar drones, otras pueden evaluar el hormigón y otras pueden arreglarlo. Pero para las empresas más grandes, reunir todas esas cosas e ir al lugar, para mí, no hay nadie que pueda hacerlo. Para que alguien se ponga al día en ese espacio, creo que harían falta años - Director ejecutivo de Duratec

En su libro Good to Great, Jim Collins acuñó el término Acelerador Tecnológico: “La transformación de bueno a grande no se produce con una tecnología pionera, sino realizando la tecnología adecuada y convirtiéndose en pionero en la aplicación de esa tecnología” Duratec parece haber sido pionera en la aplicación de esta tecnología y tiene previsto hacer todo lo posible para mantener esta ventaja y seguir siendo líder tecnológico.

Fortaleza competitiva - Conocimiento tácito: Además de haber trabajado juntos durante 26 años, muchos de los 60 directivos que dependen de la dirección también proceden de Savcor. El conocimiento tácito y el éxito de los equipos desde hace mucho tiempo es una ventaja difícil de cuantificar, pero suele contribuir positivamente al éxito de la empresa.

Fortaleza competitiva - Incentivos de la alta dirección alineados con los accionistas: La alta dirección posee colectivamente el 33% de las acciones en circulación de la empresa, y los 60 altos directivos que dependen de ella poseen colectivamente otro 6% de la empresa, lo que hace un total del 39% en manos de los empleados. Los altos directivos también reciben derechos de rendimiento si la empresa alcanza unos objetivos razonables de CAGR del BPA a tres años y de revalorización del precio de las acciones, lo que sugiere una mayor alineación de intereses.

Como ya se ha dicho, una de las claves del éxito de Duratec es simplemente la supervivencia, no arriesgando toda la empresa en uno o dos proyectos de gran envergadura, sino asumiendo riesgos responsables y calculados y pasando poco a poco a proyectos de mayor envergadura. Animar a los 63 empleados más importantes de la empresa a ser propietarios probablemente mejore la probabilidad de cohesión hacia este objetivo.Fortaleza competitiva - Presencia nacional: Duratec cuenta con 20 oficinas locales repartidas por toda la geografía australiana. La dirección cree firmemente que esto ha ayudado a Duratec a ganar negocios con sus clientes nacionales más grandes, como el Departamento de Defensa, porque permite a Duratec servir mejor como ventanilla única conveniente para las necesidades de reparación de activos. Muchos de los 60 altos directivos participan en la gestión de estas sucursales locales, cada una de las cuales se esfuerza por conseguir contratos locales de forma descentralizada y emprendedora. La alta dirección también considera que la propiedad de acciones por parte de los altos directivos les hace más propensos a pensar y actuar como propietarios de la empresa y constituye un factor diferenciador frente a los competidores.

Fortaleza competitiva - Resistencia a la recesión y diversificación del sector: Según Duratec, los periodos de recesión tienen un impacto limitado en los márgenes porque, a diferencia del gasto en CapEx, el gasto en mantenimiento debe producirse a través de todas las fases de los ciclos de negocio y de las materias primas. Los propietarios de activos se aprietan el cinturón, pero dada la opción de nuevo CapEx en nueva infraestructura o CapEx de mantenimiento para ordeñar la infraestructura existente, la segunda es casi siempre la opción más lógica.

Además, la significativa generación de ingresos de Duratec en tres segmentos industriales distintos, a los que acaba de añadir un cuarto en petróleo y gas, proporciona una capa adicional de estabilidad de márgenes en todos los ciclos económicos. La mayoría de las empresas de E&C están expuestas a la construcción y/o se centran en un conjunto de sectores más reducido, lo que implica una menor estabilidad a largo plazo en comparación.Barrera de entrada - La escala favorece el negocio: Los recién llegados y los pequeños competidores suelen tener dificultades para labrarse una sólida reputación porque se encuentran en un callejón sin salida: para conseguir buenos contratos y clientes en este sector basado en la reputación, ayuda mucho tener un historial de proyectos realizados y una cartera de clientes, y viceversa. Incluso con todos sus puntos fuertes y la cartera de clientes de su anterior empresa, el equipo de Duratec tardó 12 años en llegar a donde está hoy, lo que sugiere lo difícil que puede ser para la mayoría de las empresas alcanzar o superar el tamaño actual de Duratec y competir de frente por los proyectos.

Barrera de entrada - Clientes que repiten: El 80% del negocio de Duratec procede cada año de clientes existentes, lo que supone un negocio excelente y fiable para Duratec y también tiene sentido para el cliente. Puesto que Duratec y MEnD ya conocen bien los activos del cliente y ya han realizado trabajos satisfactorios para él, el cliente acaba recurriendo a Duratec en repetidas ocasiones para sus necesidades de rehabilitación de activos. Esto sirve como barrera de entrada, ya que hace que sea mucho más difícil para un competidor robar a Duratec el negocio de los clientes habituales.

DDR Join Venture

Duratec, además de su negocio principal, también posee una participación del 49% en una empresa conjunta, Dundee Rock (DDR). DDR fue constituida en 2017 por Duratec con un 51% de capital y un socio comercial de ascendencia aborigen como contratista de servicios de remediación de activos, similar a Duratec, con la principal diferencia de que DDR compite por trabajos de contratos de mantenimiento disponibles exclusivamente para empresas de propiedad aborigen. En Australia, proporcionar oportunidades de trabajo y formación a los pueblos aborígenes e isleños del Estrecho de Torres es un mandato del Gobierno. Hasta ahora, el Gobierno ha empezado a adjudicar estos contratos exclusivos a través del Departamento de Defensa, que la dirección de Duratec cree que pronto se extenderá a otros Departamentos públicos. Desde su creación, DDR no ha dejado de ganar trabajos y ha crecido con bastante rapidez.

Recientemente, DDR obtuvo un notable margen EBIT del 19%, frente a un dígito bajo-medio para Duratec, como resultado de su gran poder de fijación de precios debido a la escasa competencia y también al ahorro de costes que supone el hecho de que Duratec se encargue de diversas funciones administrativas (por ejemplo, TI, administración, nóminas, contabilidad), contrate seguros a precios favorables y ayude en otras tareas centrales. Además, la posición de DDR como pionera le ha permitido atraer a los mejores de la limitada reserva de talento de ingenieros aborígenes, lo que debería dificultar a los nuevos competidores la creación de empresas de calidad. La dirección espera que los márgenes se compriman con el tiempo a medida que aumente la competencia, pero confía en que los ingresos y la contribución a los beneficios de DDR sigan aumentando en el futuro.

Capacidad de expansión

El TAM nacional de Duratec es de aproximadamente 50.000 millones de dólares de gasto anual en mantenimiento de infraestructuras en todos los segmentos industriales de la empresa. Con un punto medio de ingresos previstos para el año fiscal 2023 de 440 millones de dólares, Duratec capta actualmente menos del 1% de su TAM, mientras que los líderes de cuota de mercado en segmentos específicos suelen ser capaces de captar entre el 5 y el 10% o más de la cuota de mercado del segmento. A largo plazo, captar entre el 5 y el 10% de la cuota de mercado en cada uno de sus segmentos industriales implicaría que los ingresos maduros potenciales de Duratec serían de entre 2.500 y 5.000 millones de dólares o aproximadamente entre 6 y 12 veces las ventas actuales.

TAM: Defensa

El Departamento de Defensa, que ha publicado un presupuesto de infraestructuras a 10 años vista, ha estimado en 12.600 millones de dólares en 2020-21 y en 23.800 millones en 2029-30 el gasto anual en saneamiento.

TAM: Minería

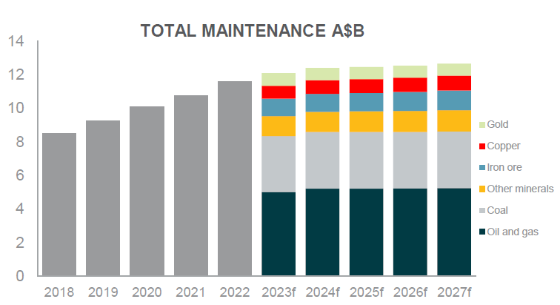

El fuerte nivel de gasto en CapEx de la industria de 2011 a 2015 ha llevado a un aumento posterior en el gasto en CapEx de mantenimiento. Se espera que el gasto anual en mantenimiento del sector siga creciendo desde los 6.600 millones de dólares del ejercicio 2020 hasta alcanzar aproximadamente los 7.400 millones de dólares en el año 2024.

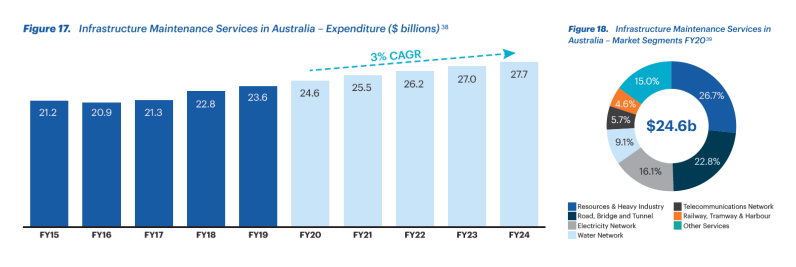

TAM: Industrial

Durante el periodo de previsión, se espera que el gasto anual en mantenimiento industrial crezca de 24.600 millones de dólares en el año fiscal 2020 a 27.700 millones en el año fiscal 24. Duratec trabaja en los subsectores de recursos e industria pesada y puentes y túneles, que representan el 49,5% del gasto industrial total.

TAM: Edificios y fachadas

En la actualidad, el gasto anual de la industria en servicios de gestión de instalaciones es de aproximadamente 10.600 millones de dólares, cifra que aumentará hasta aproximadamente 11.200 millones de dólares en el año fiscal 2005. Los dos mayores contribuyentes a los ingresos de gestión de instalaciones en Australia son los servicios de mantenimiento mayor y menor, que comprenden el 41,3% y son mercados atendidos por Duratec.

TAM: Petróleo y gas

Se prevé que el gasto anual en mantenimiento del sector australiano del petróleo y el gas ascienda a unos 5.000 millones de dólares entre los años de 2023 y 2027.

TAM: Aguas residuales

Australia gasta cada año unos 8.600 millones de dólares australianos en servicios de tratamiento de agua y aguas residuales. Las compras directas de capital y el mantenimiento de equipos representan el 20% del gasto total.

Valoración

Estimación de los múltiplos de este año y de los beneficios del propietario.

Tomando como punto de partida las recientes orientaciones de la dirección para el ejercicio fiscal que finaliza el 30 de junio de 2023, podemos esperar razonablemente que Duratec genere un EBITDA para el ejercicio fiscal de 33,5 millones de dólares australianos, que incluye los ingresos de su empresa conjunta y los dividendos de DDR. Tras restar la depreciación, los gastos financieros y los impuestos, obtenemos unos ingresos netos de aproximadamente 18,1 millones de dólares australianos.

Al estimar los beneficios del propietario, es probable que los ingresos netos infravaloren los beneficios del propietario porque, al igual que en el caso de Mader Group, el calendario de depreciación contable de los vehículos y equipos de Duratec es más rápido que la vida útil económica de estos activos. Por ejemplo, los vehículos, que constituyen la mayor parte de los activos amortizables de Duratec, se amortizan en un periodo de 5 años, cuando en la práctica son útiles durante una media de 10 años. Por lo tanto, añadiendo un ~50% adicional a mi estimación de depreciación contable de 8,8 millones de dólares, se obtiene una estimación de beneficios para el propietario de 22,5 millones de dólares.

La capitalización bursátil actual de Duratec es de 139 millones de dólares australianos. En el año fiscal 2022, la empresa contaba con 58 millones de dólares en efectivo y 12 millones de dólares en financiación de equipos, es decir, una posición de caja neta de 46 millones de dólares. Según la dirección, se sienten cómodos manteniendo al menos 15 millones de dólares de efectivo neto en cualquier momento dado para hacer frente a los riesgos de liquidez, lo que sugiere que en el ejercicio fiscal 2022 la empresa tenía 31 millones de dólares en exceso de efectivo.

De cara al ejercicio 2023, para ser coherentes con nuestra estimación de beneficios, Duratec gastó 9 millones de dólares en la adquisición de Wilson´s, debería obtener entre 18 y 30 millones de dólares de flujo de caja libre gracias a su ciclo negativo de capital circulante, y debería emitir un dividendo con un ratio de reparto potencial del 50% o 9 millones de dólares.

Sumando todo esto, llegamos a una capitalización bursátil neta del exceso de efectivo de entre 96 y 108 millones de dólares, o un rendimiento de los beneficios del 21-23%. En términos de múltiplos, esto equivale a un PER para el ejercicio fiscal 2023E de 5,3-6,0 veces, un PER/beneficio del propietario de 4,3-4,8 veces y un EV/EBIT de 3,9-4,4 veces.

Cabe señalar que, salvo catástrofe, las previsiones de Duratec pueden resultar conservadoras, ya que la empresa está siguiendo las directrices de su agente de bolsa, que ha sido emitir unas previsiones conservadoras en noviembre, mejorarlas en marzo y, a continuación, obtener o superar esos beneficios al final del año fiscal. Por último, pero no por ello menos importante, creo que los beneficios del propietario siguen estando infravalorados debido a las inversiones iniciales en crecimiento de los gastos de venta, generales y administrativos que Duratec realiza continuamente para abrir oficinas locales en todo el país, lo que puede llevar años para ampliar sus carteras de pedidos locales y alcanzar márgenes maduros. Sin embargo, dado que esta cifra es difícil de cuantificar, la he excluido de mi análisis.

Valoración comparable

Los competidores más similares de Duratec que cotizan en bolsa son Monadelphous Group, SRG Global y Saunders International. A pesar de que cada uno de estos competidores obtiene el 50% o más de sus ingresos de la construcción, son los competidores australianos cotizados más cercanos de Duratec.

Si se anualiza el semestre más reciente y se excluye un colchón de efectivo equivalente al 3% de los ingresos para ofrecer una comparación de arrastre justa con Duratec, la más barata de las tres parece ser Saunders International (121 millones de dólares australianos de capitalización de mercado), que cotiza a un PER de arrastre anualizado neto de exceso de efectivo de 11,9 veces y un EV/EBIT de 8,3 veces.

El valor más caro de los tres es Monadelphous Group (1.300 millones de dólares australianos de capitalización bursátil), que cotiza a un PER anualizado neto de efectivo excedente de 22,3 veces y un EV/EBIT de 17,2 veces.1 Por otra parte, la dirección de Monadelphous ha emitido un memorando interno para no volver a subcontratar a Duratec nunca más, lo que podría ser una reacción a la reciente adjudicación a Duratec de contratos mineros con BHP y Río Tinto en detrimento de Monadelphous.

Duratec, a pesar de contar posiblemente con el negocio de mayor calidad del grupo y de mostrar un crecimiento constante ex-COVID, se encuentra actualmente en el extremo inferior de una gran diferencia de valoración entre sus competidores. Si Duratec cumple sus objetivos para el ejercicio fiscal 2023 y prevé un crecimiento continuado, creo que hay una probabilidad decente o mejor de que el precio de las acciones de la empresa se revalorice gracias al crecimiento de los beneficios y empiece a cerrar la brecha de valoración con sus homólogas.

Otras razones por las que podría existir esta oportunidad

Aparte de la posibilidad de que Duratec esté catalogada como una empresa de E&C de baja calidad, otras dos posibles explicaciones que, en mi opinión, tienen sentido son el escaso o nulo conocimiento de los inversores fuera de ANZ y la mala valoración de la empresa en estos momentos según las cifras de seguimiento.

Cuando intenté ponerme en contacto con Duratec por primera vez hace varios meses, no pude encontrar una dirección de correo electrónico en su sitio web y acabé enviando un correo electrónico a una dirección de un antiguo comunicado de prensa. Cuando finalmente me puse en contacto con Duratec, me dijeron que yo era el segundo inversor estadounidense que se había puesto en contacto con ellos, lo que me sugirió que, fuera de la comunidad inversora de Australia y Nueva Zelanda, era muy probable que muy pocos inversores se hubieran topado aún con Duratec. Por el momento, Duratec sólo está cubierta por dos empresas de venta.

Duratec tampoco es muy valorada por el momento debido a sus malos resultados en el primer semestre de 2022, en gran parte como consecuencia de los bloqueos de COVID, como ya se ha comentado. Sin embargo, una vez que se publiquen los resultados del primer semestre de 2023 en febrero, los beneficios trimestrales de la empresa deberían más que duplicarse y reflejar mucho mejor su actual poder de beneficios.

Riesgos

La fuerte inflación podría seguir mermando los márgenes. En respuesta, Duratec ha empezado a incluir cláusulas de precios ajustados a la inflación en sus contratos para ayudar a proteger los márgenes del impacto negativo de la inflación.

Riesgo de fracaso del proyecto. A pesar del perfecto historial de 26 años de la dirección de la empresa y de no haber tenido nunca un proyecto fallido, y menos en un gran proyecto de envergadura, este riesgo siempre está presente y, si se materializa, podría provocar daños en la reputación, relaciones tensas con los clientes y/o dificultades financieras.

Cambios en los requisitos de certificación de empresas de propiedad aborigen. Si el Gobierno de Australia aplicara normas más estrictas en relación con los requisitos para que las empresas de propiedad aborigen obtengan trabajos de contratistas designados exclusivamente para ellas, como el aumento del requisito de propiedad empresarial por encima del 51% o el aumento del umbral mínimo de mano de obra aborigen, Duratec y DDR se verían obligadas a adaptarse, lo que podría tener un impacto negativo en los beneficios de Duratec.

Pérdida de un cliente clave. La pérdida de un cliente clave para Duratec, a saber, el

Departamento de Defensa, representaría una enorme pérdida de ingresos y beneficios. La alta dirección de Duratec considera que este resultado es extremadamente improbable y que sólo podría producirse en caso de catástrofe in situ de la que Duratec fuera considerada culpable.

English Version

Executive Summary

Duratec is an Australian-listed micro-cap company with little coverage and little-known outside of Australia that currently trades at a FY23E P/E of 5.3-6.0x net of excess cash, reaps 30%+ROIC, and has grown revenues since its 2010 founding at a 32% CAGR almost entirely organically .

Duratec provides infrastructure maintenance services for asset owners in the defense, mining, industrial, buildings, and oil and gas industries who are seeking to protect and extend the useful lives of their infrastructure assets

The company currently captures less than 1% of its domestic $50B TAM and is operated by its three co-founders, each with an 11% equity ownership, stake who have a demonstrated history of success and appear eager to capture meaningfully higher market share in a sustainable fashion.

This opportunity likely exists in large part because Duratec is misunderstood as a typical E&C company, a business model which carries a reputation for high risk. Contrary to consensus perception, we find that Duratec is a higher quality business than its E&C peers as a result of its lack of exposure to construction, lower CapEx cyclicality, lower project concentration risk, better management incentives, and a set of competitive strengths, yet trades at a deep discount to its publicly traded competitors.

Overview

Duratec Limited (“Duratec”) is an Australian-listed micro-cap company that carries a market capitalization of AUD $139MM and an enterprise value of AUD $93MM. With loose echoes to Mader Group, another Australian company which I wrote about in 2021, Duratec is headquartered in Western Australia and is in the business of providing maintenance services to owners of large infrastructure assets such as bridges, wharves, ports, pipelines, processing plants, and high-rise buildings in both the public and private sectors.

The company’s successful leveraging of human capital and technology have helped it to earn consistent returns on capital of 30%+ which has allowed it to build considerable economic value while growing its revenues and profits at high rates over the past 12 years. Management firmly believes this trend will continue, most recently announcing guidance at its November 2022 AGM for FY23 (ending June 2023) of EBITDA between $32-35MM and by my estimate net income of ~$18MM, implying a FY23E P/E of 6.0x net of excess cash and an estimated EV/EBIT of 4.4x. While this may appear too good to be true, suspect this business is misunderstood and that there are several reasons why this opportunity exists today.

Considering the company’s competitive strengths, demonstrated history of success, skilled and aligned senior management, sizable growth opportunity ahead, and exceptionally low valuation, I believe there is a strong probability of significant share price appreciation from here.

Introduction to Duratec

Duratec was founded in 2010 by its top executives Phil Harcourt, Chris Oates, and Deane Diprose who, before founding Duratec, had been working together for over 15 years at a company called Savcor. There, they worked in various roles within the company’s infrastructure maintenance division, until a series of poor strategic decisions by the company’s CEO (far removed from Phil, Chris, and Deane) placed Savcor’s future in jeopardy. Phil, Chris, and Deane saw an opportunity to band together and form their own asset remediation firm from scratch, and in 2010 left Savcor to form Duratec.

Seed capital from entrepreneur Jim Giumelli of Ertech, key hires of former colleagues from Savcor in the company’s early years, and most importantly top management’s navigation of steady contract wins and client relationship-building have all been key contributors to Duratec’s revenue growth CAGR of 32% over the 12 years since its founding. 3 This growth was also achieved almost entirely organically, with a total of just $500,000 spent on strategic acquisitions over that span. 2 Duratec listed through IPO in December 2020.

Business Model

Every year in Australia, tens or hundreds of billions of dollars in capital expenditures are spent on infrastructure assets across a wide variety of industries. Government departments need to build new military bases and airports, mining companies need to build new processing plants and wharves, and public and private interests need to construct new buildings, to name a few examples. Though, once this infrastructure is built, what steps do asset owners need to take to enable their infrastructure to be around for the 10-70 years for which they are intended to last? The answer is infrastructure maintenance and remediation, on which each year asset owners spend an average of 4-5% of their asset’s value. To get this work done, the asset owners need to bring in remediation specialists, which is where firms such as Duratec step in.

Duratec is an asset remediation contractor that specializes in steel and concrete remediation for infrastructure assets across a handful of industries. Through its roster of over 800 project staff and engineers, Duratec provides end-to-end service for its clients who are seeking a reliable asset remediation specialist to repair their infrastructure and also for clients who may be seeking diagnoses of asset condition.

The company typically wins its work in one of three ways:

Bidding process: Your typical bidding process where the asset owner invites contractors to engage in discussions and submit proposals.

Early contractor involvement (ECI): If Duratec and a client have an existing relationship, often times the client may engage Duratec directly rather than go through a bidding process as Duratec often already has a deep understanding of that client’s asset(s), which reduces risk for both parties, and given both parties can agree on a fair price.

Master Services Agreement (MSA): In addition to its pipeline of contracts from the above two avenues, Duratec adds up to an additional 30-40% of work annually through MSAs with clients who need smaller jobs done through a reliable remediation partner. MSA work is also the primary source of revenue for Mader Group.

Once Duratec wins a contract or work, it either self-performs the remediation work through its team of project staff and engineers, or it subcontracts the work out to another remediation contractor. In practice, the only work Duratec usually subcontracts out is highly specialized parts of work (electrical, air conditioning, etc.) for its defense segment clients which Duratec does not has the expertise to perform themselves. For all other segments including mining, industrial, and buildings & facades, Duratec almost always self-performs its remediation work, which also earns higher gross margin than subcontracted work as it eliminates the layer of subcontractor charges.

The different industry segments for which Duratec performs its asset remediation work can be broken down across four major categories:

Defense: The Australian Department of Defense (“DoD”) is a meaningful client of Duratec’s and comprises the entirety of this segment. The DoD contracted out its first remediation project to Duratec in 2015. After Duratec did great work on this initial project, the two entities have since strengthened their relationship, and Duratec has since expanded the size and quantity of its DoD projects. Examples of on-site work include asbestos & lead paint removal, fuel infrastructure upgrades, preservation of heritage structures, wet & dry fire systems, and building fit outs for barracks, wharves, and hangars.

Natural Resources: Mining is a large industry in Australia, and mine site owners such as BHP and Rio Tinto have significant on-site built infrastructure that requires routine remediation. This may include acid protection, abrasive blasting & painting, concrete repair, and high performance coatings for ship loaders, tanks, and ports. In October 2022, Duratec also completed an acquisition, its first material acquisition, for Wilson’s Pipe Fabrication (“Wilson’s”), an oil & gas contractor.

Duratec paid $9MM for Wilson’s which generated $3MM in TTM EBIT and is expected to generate $4MM in FY23 EBIT. The rationale for the acquisition, which unlocks an additional $5B annual TAM in infrastructure maintenance work, was because of Duratec’s assertion that within any given vertical, clients are far more willing to work with contractors who they have good existing relationships with and/or who have vertical-specific experience. Acquiring Wilson’s saves Duratec many years which would have yielded no guarantee of eventual success.Industrial & Utilities: Power, marine, electrical, transport, water, and wastewater infrastructure all fall under this category and all require routine remediation services such as cathodic protection, pile cleaning & protection, fender repairs & upgrades, flooring systems, industrial chimney, and joint sealing for roofs, storage tanks, treatment plants, pipes, storage basins, and more.

Buildings & Facades: Buildings are exposed to harsh weather conditions and require ongoing maintenance and facade refurbishments to maintain aesthetics and structural integrity. In addition, there are also growing concerns regarding current and historical building construction quality. For instance, the Greenfell Tower fire of 2017 has resulted in a sharp increase in cladding remediation work requests. In order for commercial and residential high-rise buildings to either become or remain compliant with building codes, remediation and refurbishment services may be required.

Historical revenues and gross profits are illustrated by segment in the table below:

As visible in the above table, revenue by segment can be volatile YoY and revenue & margins fluctuated quite a bit in FY21 and FY22, both of which raise key points.

First, while defense work is quite stable and visible YoY, most other segments can be prone to large revenue swings upward and downward because of the timing of larger contracts. However, these one-off swings eventually return to growth over time, and thanks to Duratec’s industry diversification total revenue and gross profit are far less volatile period-over-period.

Second, COVID lockdowns significantly impacted Duratec’s FY 2021 (fiscal year ends June 30) and 1H 2022 operations as certain clients delayed ongoing projects which had the effect of delaying revenue while incurring ongoing personnel expenses. 1,2 The post-lockdown 2H 2022 period better reflects a return to normal operations and results. Several factors, including an unusually high input cost price of steel, cost inflation, and an inverse relationship between project size and gross margin contributed to the gross margin decline in FY 2022.

Lastly, as mentioned, management recently guided to FY23 revenue of between $420-460MM or +35- 48% YoY and EBITDA of $32-35MM or +66-81% YoY, and has stated it believes growth opportunities should continue across the board “for years to come.”

Why Duratec Isn’t Your Typical Engineering & Construction (E&C) Business?

You might be thinking, “Okay, Duratec has clearly been a success to date, but isn’t there a reason why E&C businesses trade at depressed valuations? Isn’t there acute downside risk”? For E&C contractors, the answer is often a resounding yes. However, I find Duratec is not your typical E&C business for several key reasons, which are detailed below. Rather, Duratec’s risk profile is I believe to be significantly lower than its E&C peers, but the company appears to be misunderstood by the market as a high-risk E&C company.

Why E&C Businesses Carry a Poor Stigma and Why Duratec is Different

History has shown that the base rate of success for E&C businesses over full cycles and long time horizons is low. This are several reasons that explain this:

High Construction Exposure: Most E&C firms engage in the “C” component, construction, which involves significant downside risk. When a construction firm completes 9 out of 10 construction projects at or ahead of budget, it can stand to earn a few extra percentage points of margin. However, when that firm botches a project with massive cost overruns or structural errors, this can result in severe losses and even potential bankruptcy. A large construction project gone sour has been the graveyard of countless E&C firms and has created the well-founded perception that E&C firms are risky because every few years, one of them goes bust.

Why Duratec is Different: Duratec’s work consisting of almost entirely asset maintenance projects removes from its risk profile arguably the biggest risk that E&C firms face. Construction projects all else equal are usually more complex, involve more input costs, and occur over longer time horizons than remediation projects. While this lowers the gross margin ceiling for remediation projects if things go according to plan, it also raises the floor if things go wrong.CapEx Cyclicality: E&C firms that engage in construction often have high exposure to cyclical industries, such as mining and energy, which go through CapEx boom and bust periods. When commodity prices are high, CapEx spend soars and E&C firms receive a great deal of business and often at higher margins. However, when commodity prices fall or are expected to fall, CapEx can come to a halt, and E&C profits can quickly turn into indefinite losses.

Why Duratec is Different: Given almost 100% of Duratec’s work is strictly asset remediation, maintenance CapEx even in cyclical industries is far more stable in both boom and bust periods, providing Duratec with a significantly less volatile and more predictable stream of future earnings. In addition, as of 1H 2022, 40% of Duratec’s gross profit is derived from the Department of Defense which publishes a 10-year forward budget that shows fully visible, stable, and growing asset maintenance CapEx spend, of which Duratec should be a beneficiary.

High Project Concentration Risk: A common thread among failed E&C firms is irresponsibly high revenue concentration among top projects. Three publicly traded Australian E&C firms Forge Group, Decmil, and Clough each failed at different points over the past decade. Aside from construction being their primary or sole business operation, their causes for bankruptcy were also all tied to irresponsibly large projects that went sour: Forge Group’s top two projects comprised 55% of its order book and both ran into issues in 2014; Decmil’s largest construction contract

comprised 45% of its order book and ran into trouble in 2019; Clough’s two biggest projects summed to almost double the size of its order book which incurred cost overruns and aided in the company’s demise in 2022.

Why Duratec is Different: Duratec’s project concentration risk management is more responsible compared to its failed peers. Duratec’s top 5 projects comprise roughly 45-50% of its order book which, while still offering some degree of risk, is a much better ratio than those of failed competitors. These are also the projects that top management spends an outsized portion of their time overseeing to mitigate any risks that are in their control. Duratec’s management also sports an excellent track record with regards to project success. In their 26 year history working together across both Savcor and Duratec, the team has never incurred a project failure that has triggered a bank guarantee, and has never had an unprofitable year at Duratec.Poor Management Incentives: Another common thread among failed E&C firms is bad management incentives in the form of low executive share ownership and/or poor bonus incentives. The nature of the E&C business model enhances this element as a potential risk in my view because executives with little skin in the game can very easily take on high risk, high reward projects. If the CEO takes on an extremely concentrated construction project that goes according to plan, if things go right they will have the opportunity double the firm’s profits in a short period of time, but if things go wrong the firm’s existence could be in jeopardy. It is easy to see why a CEO with little share ownership and an options package tied to earnings or share price growth would find this scenario appealing. Worst case, if the firm blows up, they can find a job elsewhere. Forge Group and Clough both had management teams with such incentives, which arguably encouraged management to swing for the fences under a one-strike count.

Why Duratec is Different: Phil, Chris, and Deane are each co-founders of Duratec and each own 11% of outstanding shares in the business. 3 As the inverse of risk enhancement, I view this as an enhanced positive attribute in Duratec’s case because management has demonstrated to be just as concerned about stability in profits as it is about growth in profits.

Competitive Advantages and Barriers to Entry

In addition to the reduction or absence of risk in the aforementioned areas, Duratec also appears to be in possession of a key competitive advantage that differentiates it from its asset remediation peers, barriers to entry that will likely make it difficult for new entrants to replicate Duratec’s success, and a handful of competitive strengths that should improve its probability of continued success.

Competitive Advantage: Ownership of MEnD Consulting: Among Duratec’s competitive strengths, its greatest strength that I believe represents a true competitive advantage is its ownership of MEnD Consulting (“MEnD”). MEnD is a consultancy firm of 20 to 30 specialized asset remediation engineers that provide highly sophisticated asset inspection and assessment services for asset owners through the use of drones, proprietary 3D software, and engineering expertise with the goal of creating an accurate, comprehensive report of the remediation work the asset requires.

MEnD is owned and led by Liam Holloway, an engineer who holds a PhD in corrosion and concrete durability, and who also used to work with Duratec’s top management during their Savcor days. Like Duratec’s top managers, Liam also left Savcor to form his own company MEnD, and in 2017 Duratec acquired MEnD to once again work together.

By Duratec’s admission, MEnD adds a great deal of value to Duratec. It acts as a strong lead generator of clients by providing best-in-class asset assessment services to potential clients with an 80% conversion rate of MEnD clients becoming Duratec clients where Duratec performs the remediation work recommended by MEnD. According to Duratec, for every $1 of consulting work MEnD performs for a client, Duratec earns $25 in revenue. MEnD’s services also improve Duratec’s retention rates of existing clients who find MEnD’s services valuable. Lastly, MEnD’s comprehensive 3D assessments lead to fewer cost overruns related to unforeseen asset challenges which improves margins and reduces risk for both Duratec and the client with respect to project viability and profitability. Perhaps MEnD’s value to Duratec is best articulated by top management:

“Ultimately, this is what sets us apart. It´s what makes us successful, what gives us margin and reputation. And it´s also the hardest thing to replicate by any other contractor by a longshot, to be able to come fly drones and our 3D modeling. Some companies can fly drones, some companies can probably assess concrete, and some companies may be able to fix it. But to bring all of those things together and get on site for the bigger companies. To me, there´s just nobody that can do it. For somebody to catch up in that space, I think would take years.” – Executive Director at Duratec.

In his book Good to Great, Jim Collins coined the term Technological Accelerator: “The transformation from good to great does not happen with a pioneering technology but by realizing the right technology and becoming a pioneer in the application of that technology.” Duratec appears to have been a pioneer in the application of this technology, and plans to do everything they can to press this advantage and remain a technological leader.

Competitive Strength: Tacit Knowledge: In addition to top management having worked together for 26 years, many of the 60 senior managers who report to top management were also recruited from Savcor. Tacit knowledge and longstanding team success is a benefit that I have found is difficult to quantify, but tends to be a significant positive contributor to company success.

Competitive Strength: Senior Management Incentives Aligned with Shareholders: Top management collectively owns 33% of company shares outstanding, and the 60 senior managers under them collectively own another 6% of the company for a total of 39% held by employees. Senior managers are also awarded performance rights if the company meets reasonable 3-year EPS CAGR and share price appreciation targets, suggesting further alignment of interests. As discussed earlier, one critical key to success for Duratec is simply through survival by not risking the entire firm on one or two outsized projects while taking responsible, calculated risks by slowly graduating to larger and higher quantities of projects. Encouraging the firm’s top 63 or so employees to be owners likely improves the likelihood of cohesion towards this goal.

Competitive Strength: National Footprint: Duratec has 20 local offices established across the entire Australian geography. 3 Management firmly believes this has helped Duratec win business with its larger, national clients such as the Department of Defense because it enables Duratec to better serve as a convenient one-stop-shop for asset remediation needs. Many of the 60 senior managers are involved in running these local branches, each of which strives to win local contracts in a decentralized, entrepreneurial fashion. Top management also views senior management’s share ownership as making them more likely to think and act like owners of the business and a differentiating factor against competitors.

Competitive Strength: Recession Resiliency & Industry Diversification: According to Duratec, recessionary periods have a limited impact on margins because, unlike CapEx spend, maintenance spend must occur through all phases of the business and commodity cycles. Asset owners tighten their belts, but given the choice of new CapEx on new infrastructure or maintenance CapEx to milk the existing infrastructure, the latter is almost always the more logical choice. In addition, Duratec’s meaningful revenue generation across three separate industry segments, and just having added a fourth in oil & gas, provides an additional layer of margin stability across business cycles. Most E&C companies have construction exposure and/or focus on a narrower industry set, implying lower long-term stability in comparison.

Barrier to Entry: Scale Begets Business Begets Scale: New entrants and small competitors often have a difficult time developing a strong reputation because they find themselves in a catch-22; in order to win good contracts and clients in this reputation-based industry, it helps a great deal to have a track record of completed projects and a roster of clients, and vice versa. Even with all of its strengths and existing client base from its previous firm, it took Duratec’s team 12 years to get to where they are today, suggesting how difficult it might be for most firms to get to or past. Duratec’s current size and compete head-on for projects.

Barrier to Entry: Strong Repeat Client Business: 80% of Duratec’s business each year comes from existing clients which is great, reliable business for Duratec and also makes sense for the client. Since Duratec and MEnD already know the client’s assets well and have already completed satisfactory jobs for the client, the client ends up using Duratec repeatedly for their asset remediation needs. This serves as a barrier to entry as it makes it significantly harder for a competitor to steal repeat client business from Duratec.

DDR Joint Venture

Duratec in addition to its main business also owns a 49% stake in a Dundee Rock (“DDR”) JV. DDR was formed in 2017 by Duratec and a 51% equity and business partner of aboriginal descent as an asset remediation services contractor, similar to Duratec, with the main difference being DDR competes for maintenance contract work exclusively available to businesses that are aboriginal owned. In Australia, providing work and training opportunities to Aboriginal and Torres Strait Islander peoples is a Government mandate. So far, the Government has started awarding these exclusive contracts through the Department of Defense, which Duratec’s management believes will soon extend to other public Departments. Since inception, DDR has steadily won work and has grown quite rapidly.

DDR most recently delivered a remarkable 19% EBIT margin vs. low-mid single digits for Duratec as a result of strong pricing power due to low competition and also due to cost savings by having Duratec provide support for various back office functions (e.g. IT, admin, payroll, accounting), procure insurance at favorable rates, and assist with other central tasks. Furthermore, DDR’s position as a first mover has allowed it to attract among the best of the limited talent pool of Aboriginal engineers, which should make it more difficult for new entrants to build quality businesses. Management expects margins to compress over time as competition increases, but is confident that DDR’s revenue and profit contribution should continue to increase going forward.

Total Addressable Market Opportunity

Duratec’s domestic TAM is approximately $50B of annual infrastructure maintenance spend across the company’s industry segments. At a midpoint of $440MM expected FY23 revenue, Duratec currently captures <1% of its TAM, whereas segment-specific market share leaders are regularly able to capture at 5-10% or more of segment market share. Long-term, capturing 5-10% market share within each of its industry segments would imply Duratec’s potential mature revenue to be $2.5-5.0B or roughly 6-12x today’s sales.

TAM: Defense

The Department of Defense, which issues a 10-year forward looking infrastructure budget, has estimated $12.6B in 2020-21 and $23.8B in 2029-30 for annual remediation spend.

TAM: Mining

The strong level of industry CapEx spend from 2011 to 2015 has led to a subsequent increase in maintenance CapEx spend. Annual industry maintenance spend is expected to continue to grow from $6.6B in FY20 to reach approximately $7.4B by FY24.

TAM: Industrial

Through the forecast period, annual industrial maintenance spend is expected to grow from $24.6B in FY20 to $27.7B in FY24. Duratec performs work in the resources & heavy industry and road bridge & tunnel sub-sectors which comprise 49.5% within the total industrial spend.

TAM: Buildings & Façade

Currently annual industry spend on facilities management services is approximately $10.6B, growing to approximately $11.2B by FY25. The two largest contributors to facilities management revenue in Australia are major and minor maintenance services, which comprise 41.3% and are markets serviced by Duratec.

TAM: Oil & Gas

Annual maintenance spend within Australia’s oil & gas industry is expected to total approximately $5B from FY23 through FY27.

TAM: Wastewater

Australia spends an estimated AUD $8.6B each year on water and wastewater treatment services. Direct capital purchases and equipment maintenance account for 20% of total spending.

Valuation

Estimating This Year’s Multiples and Owner’s Earnings

Taking management’s recent guidance for the fiscal year ending June 30, 2023 as a starting point, we can reasonably expect Duratec to generate FY23 EBITDA of AUD $33.5MM which includes its JV income and dividends from DDR. After subtracting depreciation, interest expense, and taxes, we arrive at a net income of approximately AUD $18.1MM.

In estimating Owner’s Earnings, net income likely understates Owner’s Earnings because, similar to Mader Group, the accounting depreciation schedule of Duratec’s vehicles and equipment occurs faster than the company’s economic useful lives of these assets. For instance, vehicles, which consist of the majority of Duratec’s depreciable assets, are depreciated over a period 5 years when in practice they are useful for an average of 10 years. 2 Therefore, adding back an additional ~50% of my accounting depreciation estimate of $8.8MM yields and Owner’s Earnings estimate of $22.5MM.

Duratec’s market cap as of today stands at AUD $139MM. As of FY 2022, the company held $58MM of cash and $12MM in equipment financing, or a net cash position of $46MM. According to management, they feel comfortable holding at least $15MM of net cash at any given time to address liquidity risks, suggesting as of FY 2022 the company held $31MM in excess cash. Looking ahead to FY 2023 to be consistent with our earnings estimate, Duratec spent $9MM on its acquisition of Wilson’s, should earn $18-30MM of free cash flow thanks to its negative working capital cycle, and should issue a dividend with a potential 50% payout ratio or $9MM.

Adding these together, we arrive at a market cap net of excess cash of between $96-108MM, or a 21-23% Owner’s Earnings yield. In multiple terms, this is equivalent to a FY23E P/E of 5.3-6.0x, P/Owner’s Earnings of 4.3-4.8x, and EV/EBIT of 3.9-4.4x.

It should be noted that, barring catastrophe, Duratec’s guidance may prove to be conservative as the company is following the guidance of its broker which has been to issue conservative guidance in November, upgrade that guidance in March, and then deliver or beat those earnings at fiscal year end. Lastly yet importantly, I believe Owner’s Earnings is still understated because of upfront SG&A growth investments Duratec continually making in opening up local offices across the country which can take years to scale their local order books and reach mature margins. However, given this number is hard to quantify, I’ve excluded it from my analysis.

Comparable Valuation

Duratec’s most similar publicly traded peers include Monadelphous Group, SRG Global, and Saunders International. Despite each of these competitors deriving 50% or greater of their revenues from construction, they are Duratec’s closest publicly traded Australian peers.

Annualizing the most recent half-year and excluding a cash buffer equal to 3% of revenue to give a fair trailing comparison to Duratec, the most cheaply valued among the three appears to be Saunders International (AUD $121MM market cap) which trades at an annualized trailing P/E net of excess cash of 11.9x and EV/EBIT of 8.3x.

The most expensively valued among the three is Monadelphous Group (AUD $1.3B market cap) which trades at an actual trailing P/E net of excess cash of 22.3x and an EV/EBIT of 17.2x. As an aside, Monadelphous’ management has reportedly issued an internal memo to not give any subcontract work to Duratec “ever again,” which could be a reaction to Duratec recently winning mining contracts with BHP and Rio Tinto over Monadelphous.

Duratec, despite arguably having the highest quality business among the group and demonstrating consistent growth ex-COVID, is currently at the short end of a large peer valuation gap. Should Duratec execute on its FY 2023 targets and forecast continued growth, I think there is a decent or better probability that the company’s share price will appreciate from earnings growth and begin to close the valuation gap with its peers.

Other Reasons Why this Opportunity Might Exist

Aside from Duratec possibly being categorized as a low quality E&C business, two other possible explanations that make sense in my view are little to no investor awareness outside of ANZ and the company screening poorly at the moment based on trailing numbers.

When I first attempted to get in touch with Duratec several months ago, I was unable to find an email address on their website and ended up emailing an address from an old press release. When I eventually got in touch with Duratec, I was told that I was the second U.S. investor that has reached out to them, which suggested to me that outside of the Australia and New Zealand investment community there is a good chance very few investors had yet stumbled upon Duratec. At the moment, Duratec is covered by just two sell-side firms.

Duratec also screens poorly at the moment due to its poor 1H 2022 results in large part as a result of COVID lockdowns as discussed. However, once the company’s 1H 2023 results are published in February, the company’s TTM profits should more than double and much better reflect its current earnings power.

Risks

Strong inflation could continue to chip away at margins. In response, Duratec has begun to build inflation-adjusted pricing clauses into their contracts to help protect margins from negative inflation impact.

Project failure risk. Despite top management’s perfect 26-year track record of never having a project blow-up, never mind on a large project of consequence, this risk is always present and if materialized could lead to reputational damage, strained client relationship(s), and/or financial distress.

Changes to Aboriginal-owned business certification requirements. Should Australia’s Government enforce stricter rules regarding requirements for Aboriginal-owned businesses to win contractor work designated exclusively for them such as increasing the business ownership requirement above 51% or increasing the minimum Aboriginal work force threshold, Duratec and DDR would be forced to adapt which could have a negative impact on Duratec’s profits.

Losing a key client. Duratec losing a key client, namely the DoD, would represent a huge loss of revenues and profits. Duratec’s top management views this outcome as extremely unlikely, and may only happen in the event of a catastrophic on-site event for which Duratec is deemed at fault.

DISCLAIMER

The materials contained herein (the “Materials”) represent the opinions of Sohra Peak Investment Management LLC ( “Sohra Peak”) and are based on publicly available information with respect to Duratec Limited (the “Company”). Sohra Peak recognizes that there may be confidential information in the possession of the Company that could lead it or others to disagree with Sohra Peak’s conclusions. Sohra Peak reserves the right to change any of its opinions expressed herein at any time as it deems appropriate and disclaims any obligation to notify the market or any other party of any such changes. Sohra Peak disclaims any obligation to update the information or opinions contained herein. Certain financial projections and statements made herein have been derived or obtained from filings made with the Australian Securities and Investments Commission (“ASIC”) or other regulatory authorities and from other third party reports. There is no assurance or guarantee with respect to the prices at which any securities of the Company will trade, and such securities may not trade at prices that may be implied herein. The estimates, projections and potential impact of the opportunities identified by Sohra Peak herein are based on assumptions that Sohra Peak believes to be reasonable as of the date of the Materials, but there can be no assurance or guarantee that actual results or performance of the Company will not differ, and such differences may be material. The Materials are provided merely as information and are not intended to be, nor should they be construed as, an offer to sell or a solicitation of an offer to buy any security.

Each of the members of Sohra Peak currently beneficially own, and/or have an economic interest in, securities of the Company. It is possible that there will be developments in the future (including changes in price of the Company’s securities) that cause one or more members of Sohra Peak from time to time to sell all or a portion of their holdings of the Company in open market transactions or otherwise (including via short sales), buy additional securities (in open market or privately negotiated transactions or otherwise), or trade in options, puts, calls or other derivative instruments relating to some or all of such securities. To the extent that Sohra Peak discloses information about its position or economic interest in the securities of the Company in the Materials, it is subject to change and Sohra Peak expressly disclaims any obligation to update such information.