Judges Scientific

David Cicurel, un CEO de leyenda

Introducción

Judges Scientific (LON: JDG) es un “adquirente en serie” de compañías de instrumentación científica muy nicho, que a lo largo de casi dos décadas ha sabido transformar pequeños negocios especializados en un conglomerado diversificado y rentable. Su enfoque “buy-and-build” —similar al de gigantes como Halma o Constellation Software, pero a menor escala— combina adquisiciones selectivas, crecimiento orgánico y una buena conversión de beneficios en efectivo. La solidez de esta estrategia ha estado respaldada por un historial de expansión moderada, márgenes saludables y un dividendo que aumenta a doble dígito anual.

En 2024, sin embargo, Judges experimentó un retroceso cercano al 40% desde sus máximos de mayo, algo que muchos atribuyen a la incertidumbre en los proyectos de perforación geológica (coring) de Geotek, la ralentización de la demanda en China y Norteamérica y el impacto de los tipos de interés más altos sobre sus adquisiciones. Pese a esto, la compañía conserva sus ventajas competitivas: opera en múltiples nichos con barreras de entrada elevadas y mantiene una disciplina de compra que rara vez paga múltiplos excesivos. A lo largo del análisis profundizaremos en el origen de Judges, su modelo de integración, las razones que explican su reciente caída y, sobre todo, valoraremos si la cotización representa o no una oportunidad para el inversor de largo plazo.

Si deseas acceder al análisis completo y consultar todo el histórico de informes, puedes unirte a través del enlace de arriba por 200 €. Además, si te interesa aprender el mismo estilo de inversión que practico, tienes disponible una opción por 500 € (450 € hasta el 31 de marzo), que también incluye acceso a mis análisis y gestión de cartera.

¿Por qué ha caído?

Judges Scientific ha sufrido una caída en bolsa superior al 40% desde máximos de mayo de 2024.

Incertidumbre con las campañas de “coring” en Geotek

Para mí, el primer factor es la incertidumbre en los contratos de “coring” (perforación y análisis de testigos geológicos) de Geotek, una de las filiales. Geotek aporta una parte importante de los ingresos de Judges, pero esos contratos son puntuales y suelen concentrarse en uno al año (a veces ninguno, a veces dos). Durante 2024, la empresa no había firmado ningún contrato de coring cuando anunció sus resultados a mitad de año, y se especulaba con que el proyecto principal se retrasaría hasta finales de 2024 o incluso hasta 2025.

Esa falta de visibilidad hace que muchos inversores teman que los ingresos y beneficios de Judges para 2024 no sean tan altos como antes, generando así una reacción negativa en el mercado. En las conferencias, se ve que la propia directiva admite que el coring puede caer en un punto u otro del año y afectar mucho sus resultados a corto plazo.

Menor crecimiento en algunos mercados y preocupación macro

El segundo punto que veo es el temor a una ralentización de la demanda en ciertas geografías, sobre todo China y Norteamérica, además de un entorno macroeconómico menos favorable. Aunque en los primeros meses de 2024 la empresa seguía logrando pedidos razonables, sí noté que hablan de “tensiones geopolíticas” y de la cautela de los clientes a la hora de gastar.

A eso se suma la persistencia de ciertos problemas logísticos y de inventario (aunque más moderados que en 2023). Todo esto se traduce en cierta preocupación de los accionistas: si en el primer semestre de 2024 la demanda se aflojaba un poco o se posponen proyectos, el crecimiento de la cifra de negocios baja y los resultados también. Ese miedo se vio reflejado en la cotización.

Efecto de los tipos de interés y la presión sobre márgenes

Por último, noto que el alza de tipos de interés (que siguió vigente en la primera mitad de 2024) también ha influido. Judges suele financiar sus adquisiciones con deuda bancaria, y antes pagaba en torno al 3%-4% de interés. Ahora, con tasas más altas (se mencionó hasta un 8% en algunos tramos), la rentabilidad de comprar más empresas a múltiplos elevados se reduce.

Al mercado le inquieta que, si el coste de la deuda sube, el margen de beneficio tras intereses se vea presionado. En las conferencias se destaca que la compañía está bastante protegida con coberturas, pero cualquier subida prolongada de tipos no deja de ser un riesgo para la estrategia de “buy-and-build”.

Desde mi punto de vista, estas tres causas han pesado mucho en la confianza de los inversores y explican la corrección en bolsa de Judges Scientific desde mayo de 2024. Si bien la empresa conserva fundamentos sólidos (diversificación, historial de crecimiento, dividendos crecientes), la bolsa suele castigar la incertidumbre y, en este caso, la falta de visibilidad en los ingresos y un entorno macro complicado parecen haber hecho mella.

A continuación, tras entender estas caídas, procederemos a un análisis en profundidad de la empresa.

Historia

1. Orígenes

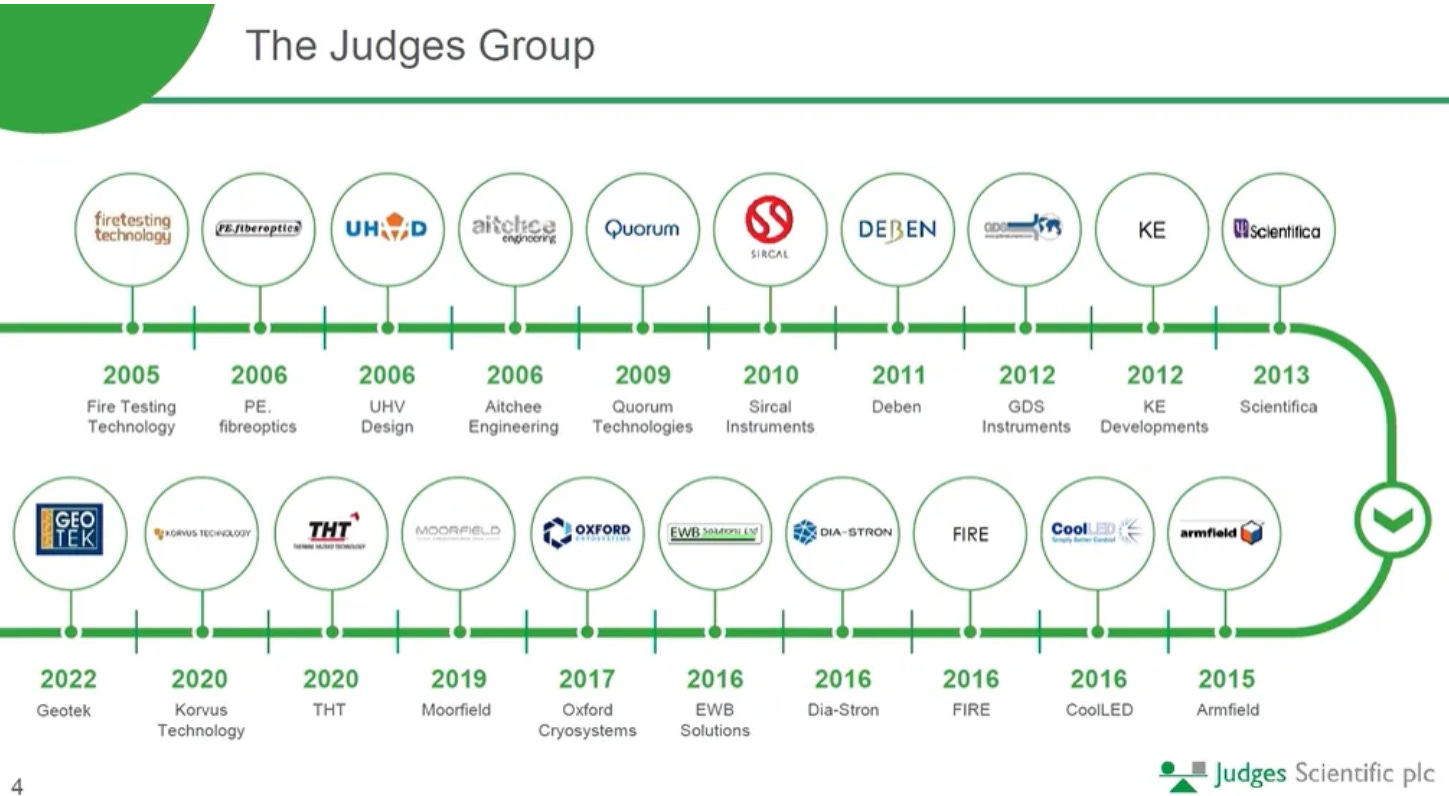

David Cicurel, al frente de un pequeño vehículo inversor llamado Judges Capital, se encontró en 2005 con una empresa británica, Fire Testing Technology (FTT), que apenas contaba con 19 empleados y cuyos fundadores estaban a punto de jubilarse, pero generaba ventas de 3 millones de libras y un EBIT de 750.000 libras. Sorprendido por la solidez de esos números, descubrió que FTT dominaba un nicho singular (equipos para pruebas de inflamabilidad) gracias a la normativa internacional y a la necesidad de análisis en múltiples industrias. Su ventaja competitiva estaba en la especialización y exportación, un binomio que encajaba con la visión de Cicurel: “es mejor ser el príncipe de un principado” que competir en sectores masivos sin los recursos necesarios. Así arrancó lo que hoy es Judges Scientific.

Judges Capital se fundó en 2002 y salió al mercado AIM de Londres en enero de 2003. En aquellos años, la intención no era constituir un grupo industrial, sino invertir en compañías cotizadas infravaloradas y promover procesos de “empresa pública a privada”. Sin embargo, la recuperación rápida de las “small caps” a partir de 2003 encareció los precios e hizo que esa estrategia de arbitraje se volviera cada vez menos viable. Por ello, en 2005 surgió la oportunidad que cambiaría el rumbo de Judges: el descubrimiento de FTT.

2. La búsqueda de un sector fértil

Tras conocer Fire Testing Technology, Cicurel llegó a la conclusión de que no era un caso aislado. Al examinar el panorama británico, constató la existencia de cerca de 2.000 compañías similares, todas volcadas a la instrumentación científica especializada y con una fuerte vocación exportadora (cerca del 80 % de las ventas al exterior). Muchas habían nacido del impulso de ingenieros con proyectos técnicos de gran precisión, claves para laboratorios de I+D, universidades o centros de ensayo industrial en todo el mundo. El Reino Unido albergaba un ecosistema desconocido para el gran público, pero con gran potencial de consolidación. Aquello constituía un terreno idóneo para aplicar un modelo de “buy-and-build”.

Convencido de que el segmento de instrumentación científica representaba una oportunidad duradera —empujada por la expansión de la educación superior y la creciente demanda de medición industrial—, dio un giro a la estrategia de Judges Capital. El acontecimiento inicial llegó en mayo de 2005, cuando la compañía cerró la adquisición de FTT por alrededor de 3,7 millones de libras. Era la primera de muchas operaciones que encarnarían la filosofía de “comprar para desarrollar y no para desmantelar”: se mantenían equipos y sedes, añadiendo soporte financiero y comercial. El potencial de este mercado, por un mayor gasto en I+D, regulación y globalización, encajaba con la idea de adquirir empresas nicho ya rentables, a precios sensatos, para seguir creciendo bajo el paraguas de Judges.

Ese mismo año también se adquirió una participación mayoritaria en PE.fiberoptics (PFO), dedicada a la medición de fibra óptica. Gracias a ambas operaciones, 2005 fue el primer ejercicio con beneficios antes de impuestos (en torno a 163.000 libras), en contraste con las pérdidas anteriores.

3. Expansión inicial y consolidación

A partir de FTT, se fue ampliando su cartera de filiales. Con Cicurel al frente, buscaban negocios de nicho y rentabilidad demostrada. Se incorporaron compañías expertas en ámbitos que iban desde ensayos de suelo o microscopía avanzada, hasta criogenia y análisis de gases. Cada filial conservaba su estructura, personal y marca, mientras Judges centralizaba la supervisión financiera y daba apoyo estratégico.

Entre 2006 y 2012, se cerraron las siguientes adquisiciones:

En 2006: UHV Design Ltd. (dispositivos de ultra alto vacío) y la cartera comercial de Aitchee Engineering (integrada en FTT).

En 2009: Quorum Technologies (equipos de preparación de muestras para microscopía electrónica).

En 2010: Sircal Instruments (purificadores de gases raros).

En 2011: Deben UK (accesorios para microscopía).

En 2012: GDS Instruments (ensayos geotécnicos de suelos y rocas).

Gracias a este proceso, diversificó sus segmentos de “Vacuum/Microscopía” y “Material Sciences”. En 2008, cambió su nombre de Judges Capital plc a Judges Scientific plc para reflejar la especialización en instrumentación científica.

2013 fue un año importante con la adquisición de Scientifica Ltd. por unos 12–13 millones de libras. Fundada en 1997, reconocida por su equipamiento para neurociencia y electrofisiología, impulsando la presencia de Judges en la investigación académica. Para entonces, Judges ya sumaba más de diez adquisiciones con un desembolso aproximado de 30 millones de libras. Cada filial mantenía su autonomía. La adquisición de Scientifica aumentó los ingresos hasta situarlos por encima de las 30–35 millones de libras, con un fuerte impulso a los beneficios. En 2013, las ganancias por acción superaron por primera vez el precio de salida a bolsa de 2003, alcanzando en torno a 100 p, muy por encima de los ~73,5 p del año anterior.

4. Crecimiento acelerado (2014-2020)

Alrededor de 2013, la capitalización rondaba los 100 millones de libras, multiplicando por veinte la inversión original. Se había logrado sin comprometer márgenes ni recurrir a endeudamiento excesivo: cada filial debía generar flujo de caja para sostener su crecimiento. La empresa inició también una política de dividendos crecientes. En 2011, por ejemplo, el retorno sobre el capital invertido había superado el 46% antes de costes, un indicio de la rentabilidad de las filiales.

Con tantas compras en un periodo corto, en 2014 la empresa redujo la actividad inorgánica para integrar sus negocios. Aunque hubo altibajos en ciertos mercados, la solidez se mantuvo. En 2015, reanudó el ritmo con la compra de Armfield Ltd. por 9,6 millones de libras, dedicada a equipos educacionales e I+D alimentaria, aumentó los ingresos de forma significativa. Poco después se adquirió CoolLED (iluminación LED para microscopía) por 4,5 millones, penetrando en la especialización de la imagen científica.

El año récord de 2016:

En 2016, Judges batió su propio record al adquirir cuatro empresas en un solo año. Además de CoolLED y Dia-Stron (medición de propiedades de fibras), se incorporaron otras dos empresas: FIRE (relacionada con ensayos de combustión) y EWB Solutions (tecnologías electrónicas). El enfoque de Cicurel seguía siendo el de “ser respetuoso, confiable y disciplinado” al negociar con los fundadores, para ofrecerles un “buen hogar” sin presiones. Paralelamente, el criterio financiero de Judges continuaba firme: adquisición de compañías con márgenes altos, retornos sólidos y un precio prudente. Esta disciplina permitió seguir financiando las operaciones con caja y deuda moderada, que se amortizaba rápido para dar paso a la siguiente oportunidad.

Gracias a este ritmo, la facturación ascendió desde 28 millones de libras en 2012 hasta cerca de 57 millones en 2016. Aunque hubo ligeras variaciones en los beneficios de ciertas filiales, el EPS se mantuvo en niveles altos (80–90 p ajustados).

Después de la oleada de 2016, entre 2017 y 2018 el grupo se centró en consolidar la rentabilidad y fortalecer la base operativa de sus filiales. Fue un periodo con menos adquisiciones, pero en 2019 volvió con Moorfield Nanotechnology (2,3 millones de libras), especializada en recubrimientos por capas delgadas . En 2020, pese al impacto de la pandemia, Judges efectuó las compras de Heath Scientific, fabricante de calorímetros y equipos de pruebas térmicas, y Korvus Technology (especialista en deposición de películas). A pesar de la crisis sanitaria, las filiales mostraron resiliencia gracias a la demanda de sectores prioritarios como la educación, la I+D farmacéutica y la industria energética.

La misma resiliencia se había visto ya en 2008–2009, durante la crisis financiera global, cuando Judges supo aprovechar valoraciones razonables para adquirir Quorum Technologies. Ese ADN de prudencia volvió a ponerse de manifiesto en 2020, cuando siguió generando beneficios y flujo de caja pese a la incertidumbre.

*Desde este punto el contenido es exclusivo para suscriptores premium