KKR

La empresa número uno de mi watchlist

Antes de entrar en el análisis, quiero agradecer a los nuevos suscriptores (tanto gratuitos como de pago) y, especialmente, a quienes renováis vuestra confianza año tras año. Gracias a vuestro apoyo, este proyecto no solo se mantiene a flote: está a un paso de sobrepasar la barrera de los 20 000 lectores.

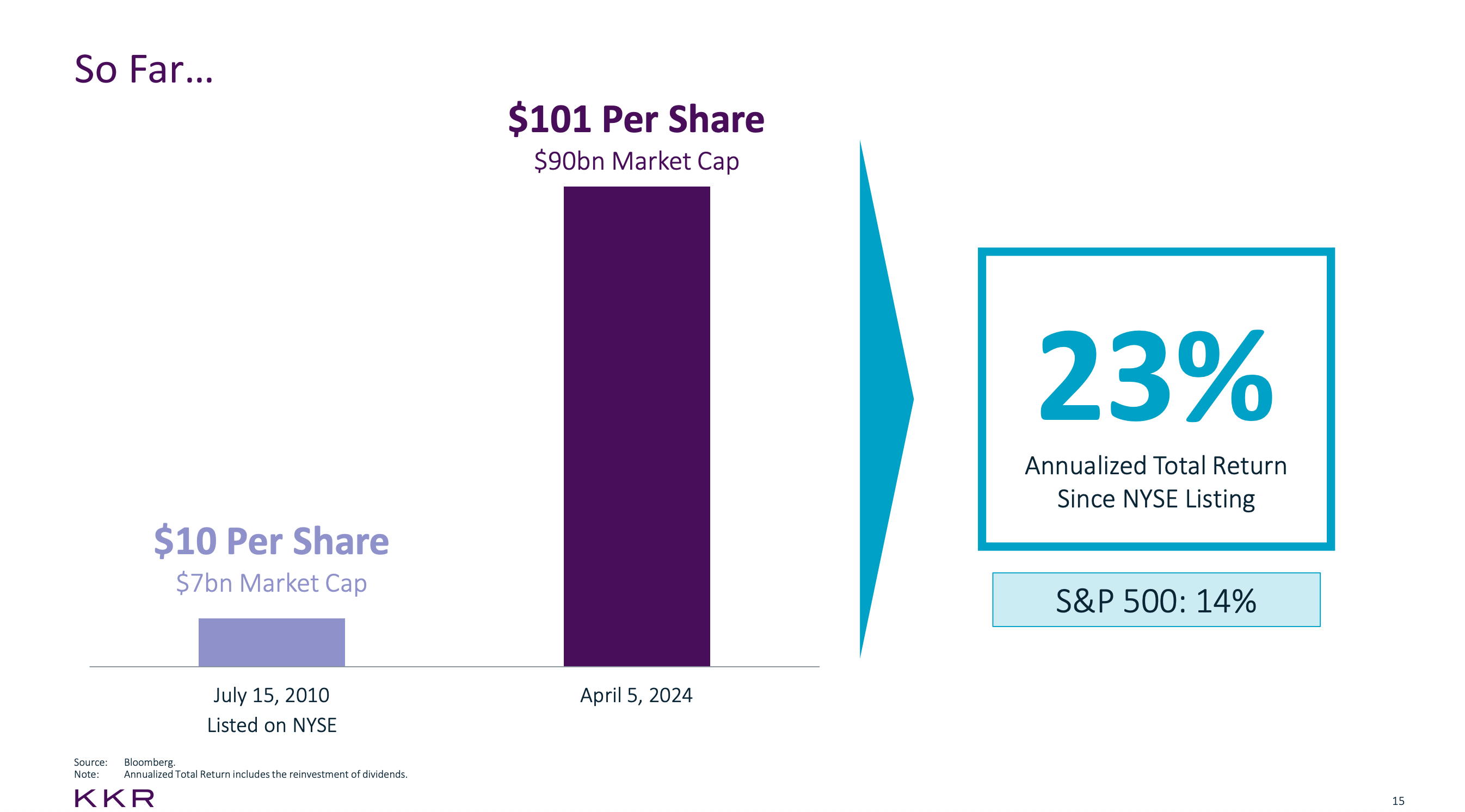

Si te planteas dar el salto a la versión premium (200 €/año) o a la formación completa (500 €/año, con acceso incluido a todo el contenido premium), me parece justo que conozcas primero mis rentabilidades históricas. Te las dejo a continuación, actualizadas hasta hace unos días, para que puedas valorar con datos en la mano.

Presentación

Leí Barbarians at the Gate en 2021 y me llamó mucho la atención la historia de cómo KKR compró RJR Nabisco: un mundo de reuniones, egos gigantes y montañas de deuda. Esa historia me enseñó que, detrás de los números, hay siempre una mezcla de ambición, constancia y prudencia.

Con el tiempo descubrí que el “barbarian” de los 80 se había reinventado. Nacieron en 1976 con solo 120.000 dólares y ahora gestionan cientos de miles de millones en: private equity, crédito, infraestructuras, inmobiliario y hasta seguros. Su modelo pivotó de los LBO (se explicará más adelante) hacia un ecosistema donde las comisiones recurrentes conviven con el carry y con la inversión en balance propio, buscando retornos a largo plazo y una mayor resiliencia.

La motivación para analizarla llegó en una charla con otro inversor amigo:

“KKR ya no vive solo de apalancar empresas; ahora posee autopistas en Europa, torres de telecomunicaciones en Asia y hasta una aseguradora entera. Juan, puede ser tu estilo, sobre todo por la importancia que sé que le das a la cultura de las empresas”.

Ese comentario volvió a despertar el interés: ¿podría haber un negocio de calidad detrás de algo tan grande? Empecé a leer informes, presentaciones y entrevistas para averiguarlo.

Estrategia — diversificar en distintas zonas geográficas y tipos de activos, buscando no depender tanto de las variaciones de los LBO.

Cultura — Una síntesis entre el legado de Kravis & Roberts y una directiva actual más colaborativa, centrada en crear alianzas de muy largo plazo.

Modelo financiero — Comisiones crecientes sobre Assets Under Management, escalabilidad operativa y participación en los vehículos que gestiona.

A lo largo del análisis recorreré, de la forma más sencilla que pueda, la evolución de KKR, sus éxitos y tropiezos, su posición competitiva y los riesgos. He de seros sinceros, estudiarla es muy interesante, describirla, un reto. Pero espero ser lo más claro y profundo posible.

Resumen

Pioneros del private equity: KKR nació en 1976, fundada por Henry Kravis, George Roberts y Jerome Kohlberg, que popularizaron las compras apalancadas y cambiaron cómo se hacían las adquisiciones.

Negocio diversificado: Actualmente es un gestor de activos alternativos con más de $630.000 millones en activos bajo gestión. Gana dinero cobrando comisiones de gestión y éxito en fondos de private equity, crédito privado, inmuebles, infraestructura y más, además de invertir capital propio en muchas operaciones.

De boutique a gigante global: Evolucionó de un fondo en EE. UU. a una empresa con presencia mundial, oficinas en América, Europa y Asia, y múltiples líneas de negocio. Ha expandido su alcance vía crecimiento orgánico y adquisiciones como la aseguradora Global Atlantic, que sumó ~$90.000 millones a sus activos gestionados.

Ventajas competitivas: KKR se distingue por su operativa, su cultura forjada por sus fundadores, y su capacidad para recaudar fondos e identificar oportunidades.

Competencia: Compite con gigantes como Blackstone, Apollo y Carlyle. Si bien Blackstone lidera la industria con más de $1 billón en activos, KKR ha crecido hasta acercarse a sus pares (Apollo ~$750.000M, Carlyle ~$441.000M). KKR suele superarlos en rentabilidad (en los últimos 5 años sus acciones rindieron ~36% anual, por encima de Apollo (32%), Blackstone (29%) o Carlyle (18%)).

Perspectivas: Bajo sus nuevos co-CEOs, aspira a doblar su tamaño. Su plan es rebasar el billón de dólares en activos en unos cinco años y multiplicar por cinco sus ganancias por acción en diez. Para lograrlo, está combinando su modelo tradicional de “gestor ligero en activos” con una estrategia más propietaria (al estilo Berkshire).

Riesgos: Entre los mayores peligros están los vaivenes de la economía global, la posibilidad de que los políticos endurezcan las normas sobre el private equity o que la competencia apriete tanto que sus márgenes de comisiones se resientan. Además, no es fácil conservar una cultura de equipo cuando creces a tal velocidad.

Salud financiera: En 2024 sus ingresos crecieron casi un 24%, sobre todo por las comisiones de gestión. Su margen operativo sigue siendo alto, aunque los beneficios GAAP pueden dar saltos si cambian las valoraciones de sus inversiones. Aun así, la compañía tiene de un balance sólido, con rating A y un endeudamiento moderado.

Valoración exigente: En el último año, las acciones de KKR se han disparado (llegaron a duplicar su precio), lo que muestra la confianza del mercado. Ahora mismo está a un PER de más de 30 (se ha revalorizado un 14% desde que la anuncié), pero el mercado descuenta su potencial de crecimiento. Su rendimiento por dividendo es modesto ya que reinvierte la mayor parte de sus ganancias en nuevas oportunidades.

(Si solo tienes 5 minutos, quédate con estas ideas. Pero para comprender realmente qué hace KKR, sigue leyendo este análisis.)

Historia de la empresa

Si miramos hacia atrás, KKR era un gestor de fondos de private equity en EE. UU. Hoy somos una plataforma global con presencia en crédito, infraestructura, real estate y soluciones de seguros. Esa evolución rápida y profunda demuestra la capacidad de adaptación que nos define. - Craig Larsson

La historia arranca en 1976, cuando Jerome Kohlberg, Henry Kravis y George Roberts ( compañeros de la empresa Bear Stearns) deciden independizarse para explotar su idea: comprar empresas maduras usando deuda, mejorar su rendimiento y luego venderlas con ganancia. Con solo $120.000 de capital inicial, fundan Kohlberg Kravis Roberts & Co. en 1976. Por entonces, el término “leveraged buyout” (LBO, o compra apalancada) era casi desconocido. Intuyeron que podían democratizar las adquisiciones corporativas utilizando deuda (bonos basura, préstamos bancarios) para financiar compras de compañías mucho más grandes de lo que su pequeño fondo permitiría en efectivo.

En 1977 KKR levantó su primer fondo de capital privado por $30 millones. Aun así, comenzaron a ejecutar adquisiciones en los años siguientes, aplicando su fórmula de “comprar, reestructurar y vender”. Su primer gran movimiento fue la compra de Houdaille Industries en 1979. Pero el verdadero salto a la fama llegó en 1988-1989 con RJR Nabisco. La madre de todas las batallas en private equity: RJR Nabisco, un conglomerado tabacalero y alimenticio, despertó el apetito de su propio CEO (Ross Johnson) y de varios tiburones financieros. KKR entró en la puja decidido a ganar. Tras semanas de ofertas (lean el libro Barbarians at the Gate para profundizar) se impuso con una oferta cercana a $25.000 millones. Era la adquisición más grande de la historia en ese momento, financiada con apenas ~$2.000 millones de capital propio y el resto en deuda.

Por un lado, consolidó la reputación de Kravis y Roberts como reyes del LBO, demostrando que casi ninguna empresa era “incomprable” si se estructuraba bien la financiación. Por otro lado, RJR Nabisco no fue una buena inversión: la deuda y dificultades operativas hicieron que KKR tardara muchos años en recuperar su dinero, y con un retorno menor al esperado. Kohlberg, el socio más mayor y conservador, dejó KKR en 1987 por diferencias en la agresividad. Kravis y Roberts siguieron al frente, pero aprendieron que había que gestionar bien las empresas para crear valor real, no solo financiero.

Los años 90 vieron a KKR consolidarse. Participaron en adquisiciones más pequeñas, y a diversificar sectores. Abrió oficina en Londres en 1999, anticipándose a la ola en Europa. Mientras tanto, la industria de private equity crecía y nuevos competidores surgían.

Ya en el siglo XXI, la empresa aceleró su evolución. Lanzó su capital riesgo (venture capital) a través de fondos tecnológicos, y creó equipos en Asia. En 2010 decidió salir a bolsa. Reflejando cómo las empresas de private equity habían madurado hasta parecerse a gestores de activos tradicionales, necesitando capital para seguir expandiéndose.

Otro cambio importante ocurrió en 2018, cuando se convirtió en una corporación (C-Corp) en lugar de una sociedad limitada (LLP). Esto eliminó ciertas trabas fiscales que ahuyentaban a inversores institucionales y permitió que más gente pudiera poseer acciones sin complicaciones fiscales.

En los años 2010, fue sumando más áreas: fondos para infraestructuras, propiedades y también un negocio de crédito privado para empresas medianas o carteras de deuda. Empezaron a ofrecer servicios de mercados de capitales para sus propias transacciones. En 2020 compró la mayoría de Global Atlantic, una compañía de seguros de vida y rentas vitalicias, adquiriendo un ~60% ¿Por qué un fondo de private equity compra una aseguradora? Dos razones: genera ganancias (seguros y rentas son un negocio estable); por otro, maneja enormes reservas que necesitaban ser gestionadas, y ahí KKR entra a gestionar esos activos, cobrando comisiones. A inicios de 2024, adquirió el porcentaje restante.

Hoy en día, es una de las mayores empresas de inversión del mundo, con presencia en 20 países, más de 2.000 empleados, y liderada no por sus fundadores sino por una nueva generación de directivos. Como veremos, su capacidad de adaptarse ha sido clave para su éxito. Pero antes qué hace, profundicemos en la industria de las inversiones alternativas.

Industria

KKR opera en el enorme y poco comprendido mundo de las inversiones alternativas. ¿Qué significa? Todo aquello que no son las inversiones tradicionales en acciones cotizadas o bonos públicos. Hablamos de private equity, private credit, real estate, infraestructura, capital de riesgo, hedge funds, etc.

En los últimos años, el mundo de las inversiones alternativas ha crecido de forma espectacular. Desde fondos de pensiones hasta aseguradoras y grandes patrimonios (‘family offices’) han estado invirtiendo mucho dinero en este tipo de activos. De hecho, leí en un informe de PwC que el total de activos alternativos gestionados ya superaba los 10 billones de dólares a nivel global en 2022, y algunos analistas estiman que esa cifra podría duplicarse o triplicarse antes de que termine la década. Dentro de ese universo, el private equity es uno de los más grandes, seguido por el capital privado de deuda (préstamos directos a empresas fuera del canal bancario) y el real estate.

Han acumulado muchísimo ‘dry powder’ (el dinero que los inversores han comprometido, pero aún no se ha usado), y está en niveles récord. En private equity, la liquidez pendiente de inversión supera los $500.000 millones, lo que significa munición esperando ser usada en futuras adquisiciones.

La industria ha pasado por distintos ciclos. Tras los excesos de deuda de los 80, vino una etapa de consolidación. En los 2000 hubo un boom de LBOs gracias a crédito barato: se dieron adquisiciones gigantes. La crisis financiera de 2008 frenó ese auge, pero demostró la resistencia del modelo: aunque hubo sustos, la mayoría de los grandes fondos sobrevivieron e incluso se fortalecieron, comprando barato durante la recesión 2008-2009.

En la década de 2010, los tipos de interés bajos impulsaron la demanda de activos alternativos, esta vez con más diversificación. Private equity continuó fuerte, pero surgió con potencia el private credit llenando el vacío dejado por bancos tras regulaciones post-crisis. También despegó la inversión en infraestructura, considerada de riesgo medio y con flujos estables, y la de inmuebles comerciales a través de vehículos privados.

La última tendencia es la democratización de los alternativos. Antes, solo inversores institucionales o personas ultrarricas podían acceder a estos fondos. Pero últimamente, empresas como Blackstone o KKR han lanzado productos dirigidos a clientes de banca privada e incluso al público minorista. Se debe a que hay un apetito de inversores individuales por alternativas ante la volatilidad de los mercados públicos y la bajada de rentabilidades en bonos.

En cuanto a tendencias actuales en la industria:

La tecnología y la analítica de datos están penetrando en private equity. Empresas líderes emplean cada vez más herramientas de big data e IA para analizar oportunidades, optimizar operaciones en empresas participadas y encontrar eficiencias.

Hay un mayor interés público y político sobre la industria. En EE. UU. y Europa, el papel de los fondos de private equity en áreas sensibles (hospitales, residencias de ancianos, vivienda, etc.) ha sido criticado. Se discute si deberían cambiarse las reglas fiscales (por ejemplo, eliminar ventajas impositivas al carried interest) o imponer mayor transparencia.

La competencia se ha intensificado. Han surgido gestores especializados y nuevos vehículos (por ejemplo, fondos soberanos actuando de forma más activa). Esto encarece los activos: en los últimos años se habló de múltiplos elevados pagados en adquisiciones.

Un factor macro es el ciclo de tipos de interés. Tras años de dinero barato, la subida de tasas en 2022-2023 encareció la deuda y frenó las adquisiciones. Sin embargo, abrió oportunidades en crédito privado y en potenciales compras más baratas si los mercados públicos caen. En 2024 se observó cierta reactivación de la actividad de M&A . Se espera que 2025 y en adelante, si las tasas se estabilizan, vuelva un ciclo más dinámico de operaciones, con muchos fondos con dinero listo para desplegar.

KKR juega en una liga atractiva pero exigente, ha demostrado ser lucrativa y resiliente, con un crecimiento de activos imparable. Pero también ha visto más competencia. Para que triunfe, debería: atraer capital de nuevos tipos de clientes, seguir encontrando buenas inversiones en un mundo competitivo, y administrar riesgos macro y reputacionales. A su favor tiene su escala, marca y experiencia. En contra, que el pastel se reparte entre más jugadores. Con este contexto, entendamos ahora el modelo de negocio de KKR.