Siempre invertido

El debate de 2022

¡Este artículo es en abierto! 😉

👇

Si ha habido una discusión que haya sobresalido por encima del resto, en relación al mundo de las inversiones, es el que pone título a esta nueva entrada. Llevo tiempo con ganas de escribir al respecto, pero el lanzamiento y preparación de Substack, el cierre anual contable en la empresa donde trabajo, análisis y búsqueda de ideas y demás obligaciones me han impedido centrarme unos minutos en este tema.

¿Permanecer o no permanecer siempre invertido?

Si me has venido siguiendo en Twitter estoy convencido de que ya sabes mi respuesta, un casi rotundo si. Digo casi rotundo porque al final del artículo explicaré el único motivo en que tiene algo de sentido, para mi, ponerse en liquidez.

Antes de continuar, me gustaría aclarar una serie de puntos:

Está es mi opinión, formada tras cientos de horas (o miles) del estudio del estilo de inversión de Buffett y Munger. Puedo estar equivocado, pero si lo hago, que sea por seguir las premisas de los dos inversores más sabios de la historia.

Hablo del dinero que cada uno destine a invertir, que no comprometa su estilo de vida, sus gastos periódicos y que les permita tolerar la volatilidad del mercado sin ponerse nervioso.

Estar siempre invertido no implica estar 100% invertido. Cada persona debe de gestionarse como crea conveniente, me refiero a estar altamente invertido. En mi caso, mi visión de propietario de negocios es la de estar siempre 100% invertido, gestión discutible y que puede modificarse a futuro dejando un pequeño porcentaje para aprovechar fuertes caídas.

A lo largo de este breve artículo argumentaré porque me parece una decisión poco acertada estar en liquidez, discutiendo los argumentos que defienden los que sí la apoyan.

Inflación

La principal razón que ha despertado este debate es la inflación y el efecto negativo que genera sobre las empresas cotizadas en el mercado de valores. Cuando sube la inflación las acciones bajan, actúa como una losa muy pesada.

Mucha gente, ante estas caídas cometen el error de refugiarse en liquidez, sin tener en cuenta que está pierde mucho más valor que las acciones. La razón es sencilla, el horizonte temporal. Con un ejemplo se entiende mucho mejor, partiendo de la base de que invertimos en empresas de gran calidad.

Imagina poseer 100$ en acciones (de calidad y con crecimiento) y 100$ en efectivo. Plantéate la siguiente pregunta:

¿Qué valdrá más a 10 años, 100$ en liquidez o 100$ en acciones de calidad?

Es posible que al término del año 1 los 100$ en acciones se hayan devaluado y coticen en bolsa a 70$ u 75$ (o a lo mejor no, la bolsa es impredecible a corto plazo) y tu sigas teniendo tu billete de 100$, que sigue valiendo 100$ (devaluándose por el valor de la inflación) Es decir, en ese corto periodo de tiempo, el efectivo lo ha hecho mejor.

Ahora pensemos a 10 años vista. Si hemos seleccionado una empresa o cartera de empresas correcta, es muy posible que los 100$ invertidos en el año 1 valgan 200$-300$ o 400$ en el año 10, esto ya dependerá de la habilidad de cada uno a la hora de seleccionar empresas y sobre todo, de su temperamento ante la volatilidad, con lo que es difícil de predecir. Pero lo que es 100% seguro, es que los 100$ de efectivo valdrán muchísimo menos y no se revalorizarán.

Creo que ha quedado claro, que el principal problema de los que defienden mantenerse en liquidez en estos periodos es su horizonte temporal, que no suele ser mayor de un año, con suerte. Mi consejo a esta gente con un horizonte temporal tan corto (haya o no inflación), es no invertir en el mercado de valores, puesto que a corto plazo es imposible de predecir lo que sucederá.

Esta situación ha sido comentada por Warren Buffett en alguna de sus cartas y contestada también en numerosas reuniones anuales, pero me ha resultado especialmente curiosa (por la edad de quien pregunta) este extracto que leí esta mañana en el Linkedin de Frederik Gieschen, autor del sensacional Substack

.Un niño de 11 años, preocupado por la inflación, le pregunta a Buffett que debería de hacer para combatirla, su respuesta:

Mejora tus habilidades. Si eres arquitecto, trata de ser el mejor de tu ciudad, si eres médico, lo mismo. Realices la profesión que realices, mejora tus habilidades para ser necesario y poder cobrar más por tus servicios.

Invierte en grandes negocios. Entendiendo como gran negocio aquellos bien dirigidos, con ventajas competitivas, balances sólidos y sobre todo, ligeros de activos para poder funcionar. Esto es justo lo que trato de hacer y comunicar en este Substack

Evita los bonos de Gobierno. Esta parte es añadida por Munger, que me resulta curiosa antes las colas que estamos viendo en España para adquirirlas esta semana,

Lo importante de este extracto es que en ningún momento recomienda permanecer en liquidez, ni se lo plantea, es más, la considera la peor de todas las opciones posibles ¿Por qué? Porque su horizonte temporal es muy largo y quiere rentabilizar su dinero, no que pierda valor.

Esta imagen, extraída del canal de Youtube The Swedish investor es muy clarificadora y resume perfectamente las ideas transmitidas por Buffett.

Un momento Galician…🚩hace unos momentos has dicho que la liquidez se comportó mejor durante un año que una inversión en una empresa cotizada en bolsa…😅.

Vale si, lo he dicho 😯…esto me lleva al siguiente punto.👇👇

Market Timing

No se puede hacer, no funciona. Tajante. ¿No me crees? Lo entiendo, no soy nadie. Pero párate unos minutos a ver este video.

No tenemos la más mínima idea de lo que el mercado de valores hará cuando abra el Lunes por la mañana. - Warren Buffett

Os prometo que si existiese la más remota posibilidad de ser exitoso en predecir los movimientos de las acciones, me tomaría el tiempo que fuese necesario para estudiarlo, aprenderlo y de esta manera maximizar el rendimiento de mi cartera y minimizar su volatilidad.

Pero entonces, ¿Por qué hay gente que ha sido capaz de salirse del mercado, ponerse en liquidez y no sufrir las caídas del 2022? Porque el argumento catastrofista ha existido siempre, las advertencias de que todo se va a derrumbar han existido y existirán siempre, con lo que alguna vez, por estadística acertarán. Cuando esto suceda ten claro que cogerán todos los altavoces que puedan para hacerlo saber.

Mucha gente que ahora predice un mercado bajista ante la alta inflación y subida de tipos de interés es la misma que predecía un mercado bajista hace 10 años por tener tipos de interés bajos o negativos. Siempre tendrán una razón para ser negativos. Curioso, que mucha gente que lleva meses prediciendo mercados bajistas por X razón, ahora están en dudas porque todo ha subido sin, en principio, haber cambiado nada. Es decir, las cotizaciones marcarán siempre narrativas.

Lo anterior viene a explicar que es mucho más seguro y sencillo (si, la inversión es sencilla) permanecer siempre invertido en acciones de alta calidad durante largos periodos de tiempo, en lugar de tratar de buscar entradas y salidas para no sufrir la alta volatilidad que tiene el mercado de valores.

Mi consejo, si no eres capaz de tolerar la volatilidad del mercado de valores, es que inviertas en activos que no coticen a diario. Si la bolsa de valores sólo abriese el 1 de Enero de cada año, habría muchos más mejores inversores de los que hay en la actualidad. Se evitaría el market timing y favorecería el time in the market.

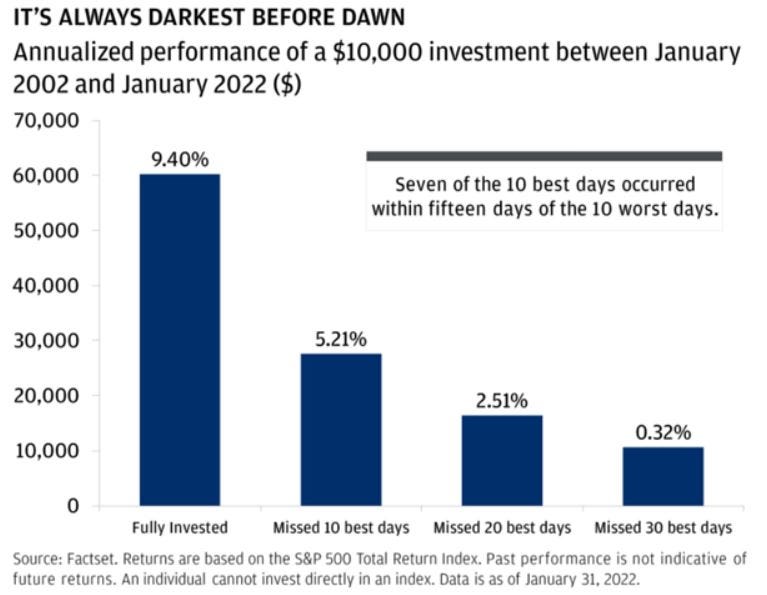

La siguiente imagen compartida por JP Morgan refleja la diferencia de estar siempre invertido a estar tratando de jugar a adivinar que harán las cotizaciones en los próximos meses, semanas o incluso días.

La diferencia entre permanecer siempre invertido y no estarlo, es perderse los mejores días del mercado y sus consecuentes revalorizaciones alcistas. Sólo perderse los 10 mejores días hacen caer tu rentabilidad casi a la mitad. Este gráfico abarca periodos de fuertes caídas, como fue la crisis financiera de 2008 y la crisis Covid de 2020, con lo que su relevancia es mucho mayor.

Los argumentos de los que tratan de hacer market timing son que también tienes que vivir los peores días del mercado si estás siempre invertido, con lo que si hubieras hecho buen timing los habrías evitado y tus rentabilidades serían mucho mejores. Lo repito, no es posible hacer market timing, no va a suceder que salgas en los peores momentos y vivas los mejores. Utiliza la sensatez para invertir. Adquiere buenas empresas a precios razonables y ten un horizonte temporal suficientemente largo.

Lo peor que le puede suceder a alguien que practique este estilo de inversión, es que acierte sus dos o tres primeras veces. Creerá que puede predecir los movimientos durante periodos de tiempo prolongados. Lo siento, no lo harás.

Macroeconomía

Invertir en base a lo que hará la macroeconomía, no de forma tan tajante como con el market timing, es altamente complejo. Es cierto que existen inversores exitosos y admirables, como Ray Dalio o Stanley Druckenmiller que se han hecho ricos, de forma exitosa y constante durante largos periodos de tiempo con este estilo.

Para el inversor individual, independientemente del tiempo que tenga o de sus capacidades, creo que es altamente complejo invertir en base a lo que hará la macroeconomía. Las variables que mueven el mundo son infinitas, difíciles de cuantificar y muchas veces irracionales.

Este punto lo comento porque mucha gente ha decidido salirse del mercado porque hay mucha inflación, han subido los tipos de interés, se avecina la peor crisis de la historia, hay una guerra en Europa o porque China está a punto de entrar en guerra con Taiwan. Del mismo modo que siempre hay una razón para ser pesimista, siempre hay una razón para buscar un problema en el mundo, siempre.

Jamás he tomado una decisión de inversión basada en lo que hará la macroeconomía. - Warren Buffett

Todos los Sábados me reúno con Warren Buffett para hablar durante horas sobre inversiones , el tiempo que le dedicamos a la macroeconomía es de 2 minutos. - Todd Combs

El mensaje de este punto, es que como inversores y analistas de negocios, lo que debemos de hacer es centrarnos en las empresas individuales, buscar aquellas que aunque venga un ciclo económico complejo pueda sobrevivir o incluso hacerlo más fuerte. Es decir, centrar todos nuestros esfuerzos en detectar las mejores empresas del mundo.

Cuchillos cayendo

Quizás el argumento de los que se ponen en liquidez que menos llego a comprender.

Está claro, que si lo que compras son empresas que no tienen beneficios, están endeudadas, de moda, promesas, mal gestionadas y a precios de burbuja, lo que tienes en la mano no es un cuchillo cayendo, es una bomba de relojería.

💣💣💣💣💣💣💣

La imagen superior muestra el boom postpandemia de muchas empresas ejemplo del párrafo anterior (no todas). Las altísimas valoraciones de empresas que no habían tenido nunca beneficios, pero prometían tenerlo, terminó en caídas que produjeron altísimas pérdidas.

Pero si lo que tienes en cartera son empresas de alta calidad, como inversor a largo plazo, no puedes estar más contento si algo que valoras a 100$, el mercado te lo regala a 60$-50$ o el precio que Mr. Market estime. De nuevo, el análisis exhaustivo de las empresas individuales juega un papel clave, así como el horizonte temporal de cada uno.

En lugar de llamarlo “cuchillos cayendo”, los inversores a largo plazo deberíamos llamarlo, “pelotas rebotando”.

¿Cuándo estar en liquidez?

El único momento en el que tendría sentido estar en liquidez, es aquel en el que el mercado de valores se vuelve totalmente irracional y dispare las cotizaciones a valoraciones muy por encima de su valor intrínseco.

Con irracional, me refiero a que si por ejemplo valoras la empresa X a 10$/acción, el mercado te la dispare a 30$, 40$, 50$ o cualquier valor totalmente sin sentido y que estimabas alcanzarlos a x años vista. De cualquier modo, siempre buscaría a nivel mundial alguna empresa de alta calidad que pueda cumplir mis estándares. El océano es muy grande y siempre hay un pez que pescar.

Si no me equivoco, en el año 1988, Warren Buffett no añadió ninguna nueva compañía a su cartera por este motivo, no encontró ninguna empresa que estuviese a valoraciones razonables. Con lo que esperó hasta que el mercado las situase a valoraciones más sensatas.

Si te ha gustado este artículo te animo a compartirlo con gente que le guste este estilo de inversión sensato, paciente y de alta calidad en sus empresas.

Si además te interesa acceder a ideas de inversión que cumplen los requisitos mencionados en el artículo, conocer mi cartera, mis movimientos y sus razonamientos y tienes una visión inversora a largo plazo, puedes suscribirte al contenido premium por 144$/año.

No tendría ningún sentido si me aseguraras que no te has equivocado en tu elección, pero eso no puedes hacerlo. Por tanto prefiero comprarla cuando, después de bajar, empieza a subir . Ni pretendo, ni intento comprar cuanto más barata esta, ni ir acumulando a la baja, prefiero acumular al alza, cuando se está recuperando. Tampoco pretendo ser el más listo, se trata de ganar dinero, no medallas😎

En general estoy de acuerdo con lo que expones. Solo una cuestión de detalle, la de no comprar cuando los cuchillos están cayendo; personalmente la aplico y lo hago siempre. Me explico: caso de una empresa que has estudiado y es de las "buenas", empieza a caer y voy comprando cuando baja un 10%, vuelvo a comprar cuando baja otro 10% y así sucesivamente. A mi me parece un error. Déjala bajar lo que quiera y empieza a comprar cuando la cotización lleve subiendo unos días, semanas o el tiempo que tu consideres (esto es un "arte" , no matemáticas); no cojas los cuchillos cuando están cayendo. Que mas te da dejar de ganar x % cuando estas convencido que con el tiempo sacaras una buena rentabilidad.