Brookfield Asset Management

Invirtiendo en activos reales

Los activos y negocios reales ofrecen a los inversores la oportunidad de aprovechar los mercados mientras los negocios continúan generando efectivo y valor compuesto. Además, muchos de estos activos reales y negocios ofrecen una importante protección contra la inflación a medida que el mundo se ajusta. - Bruce Flatt

Hace mucho tiempo que tenía ganas de publicar algo sobre Brookfield Asset Management (BAM de ahora en adelante), pero he de admitir que la idea me aterraba. BAM es un monstruo, complicado de entender, gigante, con multitud de negocios distintos y no excesivamente transparente; aunque creo que tampoco es necesaria una comprensión milimétrica para ser inversor y tener convicción en ella. Sé que la publicación no es original, ya que es una empresa ampliamente conocida, pero espero que pueda ser de ayuda para quien esté interesado en ella pero tenga cierto miedo por su alta complejidad.

Mi temor venía de no ser capaz de transmitir de forma correcta y resumida todo lo que esta empresa acapara. Con lo que ya antes de empezar, pido comprensión a todos aquellos que os enfrasquéis en esta lectura sino he conseguido aportar el valor que esperabais. Es sin duda alguna la publicación más compleja a la que me he enfrentado.

Soy inversor de BAM desde hace más de dos años y recientemente he ampliado posiciones, siendo TOP 5 en mi cartera. Espero seguir siéndolo durante muchos años.

Probablemente os estéis preguntando porqué he decidido publicar sobre una empresa tan compleja y sin entenderla a la perfección, cuando si por algo me caracterizo es por tratar de llevar la inversión a lo más simple posible, ya que como bien dice Buffett, la complejidad no proporciona puntos extra al invertir. Las razones son las siguientes:

A lo largo de los últimos meses he recibido bastantes emails y mensajes privados por Twitter de personas a las que le llama la atención la empresa pero se les hace un mundo entenderla, con lo que no se sumergen en ella. Me piden que se la explique, pero no puedo atender uno por uno a la gente. Con esta publicación trataré de explicar de la forma más sencilla que pueda lo que hacen y las razones que me han llevado a adquirirla.

No considero necesario un entendimiento profundo de esta empresa para ser inversor. El razonamiento es similar a poseer Berkshire, Constellation, Markel, Boston Omaha…es decir, sus gestores, personas con unas capacidades de distribución de capital superlativas. O estoy muy equivocado o nadie analiza una por una todas las empresas que adquieren Leonard, Buffett, Rozek y compañía.

La razón por la que invertí en Constellation Software fue por Mark Leonard, creo que es un gran ser humano. - François Rochon, gestor de Giverny Capital

El siguiente artículo, “Sidecar Investing”, que he encontrado en el Substack de Scuttlebutt me ha parecido magnífico e inspirador. En dicha publicación, nos habla de los beneficios de invertir en holdings que adquieren otras empresas dirigidos por gestores excelentes. Recomiendo su lectura encarecidamente, por la calidad del contenido y las posibles ideas de inversión que menciona.

Las fusiones y adquisiciones a menudo se ven con cierta reserva entre los accionistas. Después de todo, la mayoría de las adquisiciones no logran crear valor.

¿Qué pasaría si pudiera asociarse con un grupo de asignadores de capital de clase mundial, apegarse a un libro de jugadas de fusiones y adquisiciones comprobado en los mercados privados? Estas empresas cotizan en bolsa, tienen capital permanente, liquidez, diversificación y cero comisiones.

A lo que me refiero, más específicamente, son conglomerados de alto rendimiento, que poseen superpoderes de inversión al timón, que ejecutan operaciones descentralizadas en mercados finales fragmentados y permiten el crecimiento orgánico e inorgánico a través de múltiples pequeñas inversiones privadas. - Sidecar Investing (v2.0) - Scuttlebutt

Una vez explicadas las razones que me han llevado a realizar esta publicación, te animo a continuar leyendo para entender el modelo de negocio, la principal razón que me ha llevado a adquirirlo (Bruce Flatt), sus finanzas y su valoración. Me apoyaré en muchas citas de sus cartas, ya que considero que es la mejor forma de poder apreciar el valor de BAM.

Introducción

Brookfield Asset Management es una compañía canadiense que cotiza tanto en el NYSE bajo el símbolo de BAM como en el TSX de Toronto. En el momento de la publicación capitaliza aproximadamente 75B y cotiza en el rango de los 38$-46$.

La compañía fue fundada en 1899 como constructora y operadora de electricidad e infraestructura de transporte en Brasil, con el nombre de Brascan. En 2005, cambió su nombre al actual, englobando actividades tan diversas como infraestructuras, bienes raíces, energías renovables, capital privado… y desde la adquisición en 2019 de Oaktree (presidida por el magnífico Howard Marks), deuda en dificultades. Es decir, activos reales, que producen bienes y servicios y pueden resistir a periodos inflacionarios.

Es una empresa que goza de fuertes ventajas competitivas, un equipo de gestión extraordinario, una filosofía de inversión a largo plazo y un sólido balance, características que se ven reflejadas en el incremento de valor para sus accionistas desde que salió a cotizar en 2003, con una revalorización de más del 700% o un 19% anualizado, superando la crisis de 2008, pandemia, inflación actual….y con muchos vientos de cola en años venideros.

Bruce Flatt

En coyunturas en las que los mercados bursátiles se negocian significativamente, vale la pena repetir por qué la inversión en valor es una forma comprobada de lograr el éxito a largo plazo. Comprar, construir y mantener excelentes empresas, con excelentes personas, en excelentes lugares, durante largos períodos de tiempo, es la fuente del éxito de las inversiones a largo plazo. A largo plazo, el precio de un activo gravitará hacia su valor real. Sin embargo, a corto plazo, por muchas razones, el precio a menudo no es igual al valor - Bruce Flatt

No es normal empezar a explicar una empresa por su CEO, pero cuando el CEO es la clave de mi decisión en invertir en ella, creo que es la forma más sensata de comenzar. Un ferviente admirador de Buffett, que utiliza el mismo enfoque de largo plazo, valor intrínseco, activos de calidad y una cultura descentralizada y talentosa para hacer crecer un negocio centrado en la adquisición de infraestructuras necesarias, de alta calidad y que pueden combatir a la inflación. Por algo lo llaman el “Buffett canadiense”. A lo largo de la publicación compartiré extractos de sus cartas que te harán entender mejor su filosofía y cultura

¿Quién es Bruce Flatt?

Una persona humilde y sencilla

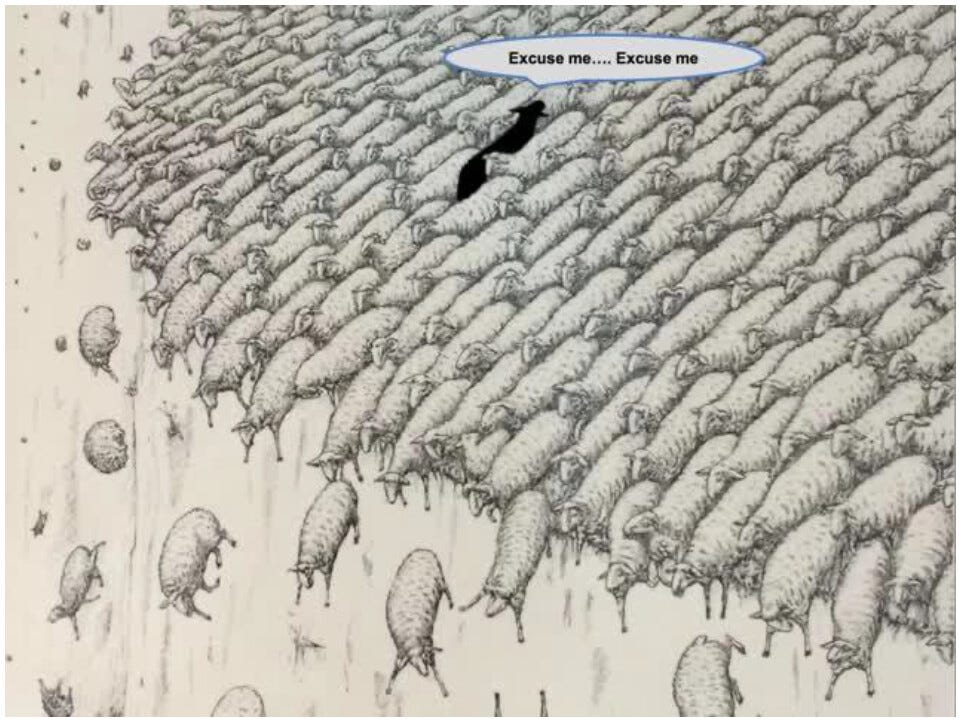

Vive en una casa de ladrillo de dos pisos, en un barrio tranquilo. Es posible encontrárselo viajando en el metro en lugar de caros coches. Su oficina es sencilla, un cubículo gris monótono, colocado contra una ventana que da a un patio de un complejo de oficinas propiedad de Brookfield. La única obra de arte visible desde el escritorio de Flatt es una caricatura enmarcada que muestra una manada de ovejas blancas que se mueven hacia un acantilado mientras una sola oveja negra se dirige en la dirección contraria, lo que nos da una idea de su pensamiento contrario e independiente.

Ascenso fulgurante

En 1990, a los 25 años, fue contratado en Brascan, un conglomerado controlado por Peter y Edward Bronfman, dos herederos de la fortuna Seagram. Rápidamente ascendió a la vicepresidencia de su banca comercial. Una serie de malas decisiones tomadas por los Bronfman hicieron que se deshiciesen numerosas partes del conglomerado.

Flatt y varios socios comenzaron a reconstruir Brascan. Sus acciones estaban profundamente deprimidas y, a mediados de la década de 1990, Bronfman se hizo a un lado y vendió sus acciones. Para Flatt, fue una oportunidad, obtuvo el control de una gran cantidad de acciones y diseñaron la estrategia con la intención de levantar la empresa

Viendo los peligros del sobregasto y mal despliegue del capital, comenta lo siguiente.

La manera en la que se gestionaba el negocio me impresionó mucho, para mal: nunca se ponga en una situación en la que tenga que vender algo en un entorno en el que debería estar comprando".

Valiente cuando todos son temerosos.

En una reunión de inversores en 2007 en New York, en vísperas de la crisis financiera de 2008, un economista bajista de Merrill Lynch, David Rosenberg, advirtió que una severa recesión era inminente y había que salir del mercado (como muchos hacen hoy). Bruce Flatt se levantó para hablar.

Olvídate de la penumbra. Los oleoductos, las torres inalámbricas, la generación de energía, los puertos y las carreteras de peaje, la columna vertebral de la economía mundial, pronto se convertirían en el producto de inversión del santo grial para los billones de dólares estancados en fondos de pensiones y ahorros. Rosenberg piensa en los próximos 6 meses, yo en los próximos 25 a 60 años".

No, no se mantuvo en liquidez en periodos turbulentos. Aprovechó y compro calidad a precios atractivos.

Calidad y largo plazo

Pagaremos más por la calidad porque, con el paso del tiempo, los activos reales generalmente siempre aumentarán de valor, preferimos obtener un rendimiento neto del 12% al 15% durante 20 años que un rendimiento del 25% durante tres" - Bruce Flatt

Alineación total

Los directivos de BAM renuncian a hacerse ricos rápidamente y prefieren ir por el camino lento mediante la apreciación de sus acciones. Aproximadamente poseen un 20% de las acciones de la empresa, siendo Bruce Flatt (4%) y Jack Cockwell (2,5%) los principales accionistas.

¿Qué es valor?

A corto plazo, el precio es una función de la oferta y la demanda influenciado por las noticias del día, los resultados a corto plazo y la visión de los inversores de los eventos macro que a menudo no tienen nada que ver con el empresa. El valor, por otro lado, es el valor presente neto de los flujos de efectivo futuros basados en supuestos de crecimiento, descontados al presente a una tasa de interés adecuada. - Bruce Flatt

Capitalización compuesta

Esta cita me recuerda mucho a Charlie Munger, ya que ha repetido numerosas veces que la magia de la capitalización compuesta nunca debe de ser interrumpida.

La capitalización compuesta a largo plazo es uno de los grandes milagros de las finanzas. El concepto es fácil de entender, pero no es natural que la mayoría de la gente permita que ocurra sin ser interrumpido, ya que hacerlo a menudo requiere suficiente convicción para resistir el impulso de vender cuando la mayoría de los inversionistas tienen miedo de hacerlo. Se ha demostrado durante siglos que acumular riqueza sin interrupción es la mejor manera de crear un éxito a largo plazo en los rendimientos financieros.

Margen de seguridad

Flatt promueve la idea de comprar activos a precios inferiores a su costo de reposición, ya que este es quizás el mejor indicador de valor al invertir en infraestructura y bienes raíces. Una vez que se identifican estos activos, se financian a largo plazo y con bajo riesgo.

Recompras eficientes

No sólo sabe reconocer activos de calidad infravalorados, sino que cuando sus propias acciones cotizan por debajo de su valor intrínseco, lo aprovecha y las recompra.

También recompramos aproximadamente $100 millones de acciones de BAM desde el final del trimestre, y permaneceremos activos con las recompras siempre que las acciones se negocien con un descuento significativo respecto a su valor subyacente - Carta a los accionistas 3Q 2022, Bruce Flatt

Solidez financiera

El último elemento de la filosofía de inversión de la empresa es garantizar un balance y una posición financiera sólidos para hacer frente a las recesiones. En una entrevista previa al Covid, Flatt admitió que Brookfield había estado acumulando efectivo durante varios años en preparación para una caída del mercado. Afirma que el efectivo se convierte en extremadamente valioso cuando se producen accidentes económicos o financieros.

Considero que con esta presentación sobre Bruce, podemos percibir que estamos ante uno de los mejores gestores del mundo, alguien en quien podemos confiar nuestro capital y dormir muy plácidamente.

Si te has quedado con ganas de saber más sobre él, te recomiendo ver el siguiente video, una masterclass gratuita.

Modelo de negocio

BAM es el propietario de una serie de sociedades de inversión enfocadas principalmente a invertir en infraestructuras y una gran diversidad de activos reales. En la actualidad tienen 750B bajo gestión y 125B de capital disponible para invertir en cualquier momento. Estos activos incluyen propiedades de oficinas de primer nivel, plantas generadoras de energía, sistemas de comunicación, activos de transmisión, transporte ferroviario, distribución de electricidad, fondos de capital privado y un largo etcétera con una característica común: La mayoría de estos activos reales se pueden ver beneficiados en entornos inflacionarios.

Poseemos y administramos una de las carteras más grandes de activos protegidos contra la inflación en el mundo. Poseemos activos y negocios que requieren una gran inversión inicial, obtienen márgenes muy altos y, por lo general, tienen gastos bajos en comparación con su costo de capital. Como resultado, el impacto de la inflación está en nuestros gastos, que representan aproximadamente el 30-40% de los ingresos. Pero en consecuencia, nos beneficiamos de la expansión en el 100% de los ingresos. Por lo tanto, a medida que ocurre la inflación, aumentan los márgenes, lo que significa que la inflación tiene un impacto positivo para los propietarios de activos reales y negocios de rendimiento real. - Carta a los accionistas 2Q 2022, Bruce Flatt

Para entender alguno de los múltiples negocios que componen BAM he utilizado el siguiente ejemplo, pero en prácticamente todas sus cartas nos describe alguno.

Nuestro negocio inicial en Asia Pacífico fue en Australia, donde hoy tenemos $30 mil millones en activos en todos nuestros negocios. Somos propietarios de servicios públicos, ferrocarriles, puertos, oficinas, hospitales, hogares de ancianos, centros de datos, propiedades residenciales e industriales y numerosos negocios industriales. En total, nuestro negocio ahora representa $ 13 mil millones en activos en proyectos eólicos y solares, generación de electricidad distribuida, oficinas, almacenes industriales, proyectos minoristas y de uso mixto, negocios industriales y residenciales multifamiliares. - Carta a los accionistas 2021, Bruce Flatt

Ante un entorno macroeconómico complejo, con miles de preocupaciones, alta inflación, subida de tipos, guerra de Ucrania y Rusia, escasez de suministros, mercados altamente volátiles, activos especulativos… la opción de invertir en activos reales protegidos ante cualquier evento adverso e inflación me parece una de las mejores maneras de proteger nuestro patrimonio. El siguiente párrafo lo resume a la perfección.

Los desafíos macro siempre son motivo de preocupación, el tiempo nos ha demostrado que la mejor opción para los inversores a largo plazo es mantener el rumbo: poseer grandes negocios durante largos períodos de tiempo es la clave para la creación de riqueza.

Las principales preocupaciones hoy en día son sobre la inflación y su efecto en la economía, y las tasas de interés del banco central. La buena noticia es que las inversiones subyacentes que poseemos son muy resistentes en un entorno inflacionario y continúan brindando una alternativa convincente a las inversiones tradicionales. No somos propietarios de los negocios relacionados con la tecnología especulativa de muy alto crecimiento que han sido reevaluados en estos mercados.

La estructura del imperio BAM no es sencilla, pero he tratado de simplificarla en este esquema y cuyas partes explicaré a continuación. Además de las acciones poseídas por Bruce Flatt (CEO) y Jack Cockwell (Presidente) los socios colectivamente también poseen o tienen intereses beneficiosos en aproximadamente el 20% de las acciones Brookfield.

BAM tiene dos formas de ganar dinero:

Invested Capital

Consiste en invertir su propio capital (69B en la actualidad) en diversos activos y ganar dinero mediante, o bien dividendos o bien la propia revalorización de dicho activo y su venta. Para realizar estas inversiones, BAM se sirve de sus “subempresas cotizadas” y que explicaremos brevemente a continuación.

BPY - Brookfield Property Partners: No cotizada. Subsidiaria de bienes raíces global que posee, opera y desarrolla una cartera de oficinas de alta calidad, tiendas minoristas, industriales, residencias de estudiantes y ancianos, activos de viviendas prefabricadas... Entre todas estas propiedades se encuentran algunas de las propiedades comerciales más conocidas del mundo, como Brookfield Place en Toronto, Canary Wharf en Londres y Potsdamer Platz en Berlín pertenecen a BAM.

BEP - Brookfield Renewable: Opera una de las plataformas de energía renovable más grandes del mundo. Su cartera consta de instalaciones hidroeléctricas, eólicas, solares y de almacenamiento en América del Norte, América del Sur, Europa y Asia.

BEP ha generado un 18% CAGR durante los últimos 20 años.

Hoy somos unos inversores líderes en energías renovables a nivel mundial con $ 50 mil millones en instalaciones solares, eólicas e hidroeléctricas en 17 países. A medida que el suministro mundial de energía continúa cambiando lentamente hacia las energías renovables, estamos en una posición ideal para capitalizar las oportunidades en el mercado de las energías renovables. Carta a los accionistas 2019 - Bruce Flatt

BIP - Brookfield Infrastructure Partners: Uno de los mayores propietarios y operadores de redes de infraestructura global que facilitan el movimiento y almacenamiento de energía, agua, carga, pasajeros y datos.

A continuación, en su carta del primer trimestre de 2018, Bruce Flatt pone de ejemplo la adquisición y venta de Transelec para entender cómo piensan a la hora de realizar adquisiciones, de donde podemos extraer los siguientes principios de inversión: Moats, márgen de seguridad, reinversión eficiente, rotación de capital a mejores activos, bajo riesgo, paciencia y largo plazo. Si, posiblemente os recuerden a los principios de inversión establecidos por un nonagenario de Omaha.Este trimestre vendimos una inversión en una empresa chilena llamada Transelec. La historia es instructiva sobre cómo operamos nuestro negocio en general.

En 2006 adquirimos toda la infraestructura del sistema de transmisión eléctrica que transporta prácticamente toda la electricidad en Chile. Este sistema es de aproximadamente 10.000 kilómetros, se extiende por todo el país y nunca será replicado. Financiamos la inversión invirtiendo menos del 30 % del capital propio y asociándonos con tres socios institucionales para el resto.

Chile en ese momento estaba emergiendo como un país fuerte con un estado de derecho mejorado y respeto por el capital. Habiendo construido proyectos mineros allí en el pasado, estábamos mejor informados que la mayoría de los otros inversionistas globales. Invertimos con un margen significativo de seguridad y el rendimiento del riesgo durante los 11 años fue excepcional.

Invertimos $2,700 millones por el 100% de la entidad propietaria del sistema. Financiamos la compra con $600 millones de deuda de adquisición y heredamos $800 millones de deuda existente. Como resultado, nuestra inversión de capital total fue de $1.3 mil millones de los cuales retuvimos una inversión del 28% (~US$400 millones), el resto con clientes institucionales.

A lo largo de los años, reinvertimos capital en el negocio para expandir y hacer crecer el sistema, y los flujos de caja crecieron a medida que la tarifa aumentaba con un rendimiento real del 10 %. Durante los 11 años de propiedad, después de reinvertir en el sistema para el crecimiento, distribuimos más de mil millones de dólares en dividendos en efectivo tanto a nuestros socios como a Brookfield.

Transelec sigue siendo una gran inversión, pero el activo se encuentra en un punto en el que se ha realizado la mayor parte del trabajo duro y se ha asegurado el potencial positivo, y el país está funcionando extremadamente bien. Como resultado, decidimos vender nuestra inversión y redistribuir el capital en oportunidades que ahora se beneficiarán mejor de nuestra experiencia operativa.

El resultado final fue que encontramos un comprador estratégico que recientemente pagó $1.300 millones por nuestra participación del 28% en el capital social de la empresa. Generamos ingresos totales de $ 1.6 mil millones en efectivo en nuestro capital de esta inversión. Esto fue cuatro veces nuestra inversión de capital inicial, lo que resultó en una tasa interna de retorno compuesta del 16%.

Esto también ilustra nuestra estrategia de rotación de capital. Nuestro objetivo es realizar inversiones y utilizar nuestra experiencia operativa para aumentar los flujos de caja y reducir el riesgo del negocio; el resultado es una inversión que tiene un perfil de riesgo más bajo y garantiza un rendimiento futuro más bajo.

Bruce Flatt

BPU - Brookfield Business Partners: Es una empresa industrial, de servicios empresariales y de capital privado centrada en la revalorización del capital a largo plazo. La subsidiaria adquiere negocios de alta calidad, que están generalmente pasando un mal momento y se asocia estrechamente con los equipos de administración para permitir el éxito comercial a largo plazo. En el momento que se revalorizan suelen venderlas y volver a desplegar capital. Sus operaciones actuales son principalmente en servicios comerciales, construcción, energía y operaciones industriales.

Asset Management

Gestionan $407 mil millones de fee-bearing capital (capital por el que cobran comisiones de gestión) en una amplia cartera de energías renovables, transporte, infraestructura, capital privado, bienes raíces y crédito. A su vez, esta parte está dividido en:

Fondos privados a largo plazo: Similar a un fondo de inversión, donde invierten en distintos activos por un período vinculante no menor a 10 años. Ganan dinero mediante las comisiones de gestión, intereses y tarifas de cierre y consultoría.

Perpetual strategies: Consiste en invertir en sus empresas cotizadas, comentadas en el punto anterior. Ganan dinero también por comisiones de gestión y rendimiento.

Liquid Strategies. Administran fondos que cotizan en bolsa, enfocados en valores de renta fija y de renta variable en bienes raíces, infraestructura y recursos naturales. Obtienen comisiones de gestión, que se basan en el capital comprometido y el NAV del fondo, e ingresos por rendimiento basados en los rendimientos de las inversiones.

Oaktree

Me gustaría dejar un apartado para comentar la adquisición de la empresa del archiconocido inversor Howard Marks. En el año 2019 compran el 61% de la empresa por 4.800$ millones, pagando la mitad en efectivo y la otra mitad en acciones. Dejan abierta la posibilidad de adquirir el 100% de la empresa antes de 2030, algo que dan prácticamente por hecho. Una sinergia más que interesante la de juntar a dos fanáticos de Warren Buffett. El tándem Flatt-Marks.

Unirse a esta franquicia de crédito de primer nivel profundiza las capacidades que ofrecemos a nuestros clientes, nos posiciona aún mejor en los ciclos del mercado y amplía nuestra amplitud como uno de los administradores de activos alternativos más grandes del mundo. Si bien Oaktree continuará operando como un negocio independiente, el equipo de administración de clase mundial y la experiencia crediticia que aportan ya han tenido un impacto positivo en nuestro negocio, y los beneficios deberían continuar aumentando con el tiempo. - Carta a los accionistas, 4Q 2019, Bruce Flatt

Esta adquisición ha sido pensada también para reforzarse en períodos de recesión y salir beneficiado del mismo, a la vez que entrar en un nicho de mercado del que no tenían exposición, la deuda en dificultades

Desde un punto de vista oportunista, como muchos de ustedes saben, hemos estado reforzando nuestros recursos financieros en preparación para la inevitable recesión en los mercados y el crédito que se producirá en algún momento. El negocio crediticio de Oaktree debería reforzar nuestros recursos en este sentido cuando ocurra este giro del mercado, y tenemos la intención de utilizar la marca Oaktree para sobresalir en el crédito estresado en ese momento. - Carta a los accionistas, 1Q 2019, Bruce Flatt

Presencia global

La presencia de BAM es enorme, ya que tiene negocios en más de 30 países distribuidos por todo el globo, siendo esta una de sus ventajas competitivas, su escala global. Hay algunos países, que por su pequeño tamaño no entran dentro de su campo de acción y los descartan rápidamente. Sin embargo, para decidir si entrar o no en un país, pueden estar varios años analizando y decidiendo si es apropiado para sus intereses.

No tienen negocios en Rusia. Lo más importante es que esto no es por accidente. Fue, y es, el resultado directo del riguroso proceso por el que pasan antes de ingresar a un país y decidir en que invierten el tiempo, la energía y los recursos para estar allí a largo plazo. Una vez tomada la decisión, es difícil impedir que el tren avance.

Sus reglas son bastante simples: Por ejemplo, hay países en los que no se sienten seguros de poder operar con sus estándares. El mundo es un lugar grande y no necesitan estar en todas partes.

Ventajas competitivas

Cultura: Es el motivo principal de mi inversión en BAM, comentado en el apartado relacionado con Bruce Flatt al principio de la publicación.

Tamaño: 720B bajo gestión hablan prácticamente por si solos, su escala global y tamaño se traduce en una importante ventaja competitiva. Proporciona acceso a acuerdos y oportunidades que los administradores de activos más pequeños quizás no podrían permitirse, esto hace que en el momento de presentarse oportunidades en cualquier lugar del mundo, puedan beneficiarse, tanto a la hora de adquirir activos por debajo de su valor intrínseco, como por la capacidad de recaudar capital.

Expertise: Tienen especialistas en los diferentes mercados en los que invierte. Este talento intelectual se mantiene mediante importantes incentivos, cultura y participación en los beneficios. Gracias a esta experiencia y cultura, les permite tener la paciencia suficiente para operar, a la espera de que se presenten oportunidades sumamente atractivas.

Para garantizar la continuidad y el éxito de la asociación, promovemos activamente desde dentro y trasladamos a los ejecutivos a nuevos roles para que estén preparados para asumir responsabilidades aún mayores. Este proceso evolutivo garantiza que los socios sénior estén disponibles para compartir su experiencia con socios más jóvenes y, por lo tanto, facilita la transferencia de conocimientos generacionales. - Carta a los inversores 1Q 2022, Bruce Flatt

Calidad de sus activos: Preparada para funcionar bien ante situaciones macroeconómicas complejas. Esto se debe principalmente a la concentración de sus activos en infraestructuras relacionadas con la inflación y con las energías renovables.

Futuro

Brookfield está en una situación privilegiada para beneficiarse de los vientos de cola que surgirán en los próximos años en infraestructuras y energías renovables. Todos sus fondos y filiales han funcionado de forma extraordinaria durante los últimos años, sus balances son muy sólidos y la franquicia de gestión de inversiones alternativas es uno de los negocios preeminentes en todo el mundo, ellos mismos consideran que están ante el inicio de una nueva fase expansiva que durará al menos otros 20 años.

Este crecimiento futuro vendrá impulsado por tres pilares:

Gestión de activos: Consideran que los próximos años, serán años de recaudar mucho capital y desplegarlo, llegarán a los 2T AUM. Su posición y escala les permitirá llegar a oportunidades que otros no tendrán. Consideran también, que las tasas de interés seguirán siendo razonablemente bajas en los próximos años.

Seguros: Su experiencia, flexibilidad y reputación invirtiendo posiciona a BAM como el socio elegido por las compañías de seguros. Las sinergias con nuestra su de inversión y el acceso al capital deberían permitir un crecimiento sustancial.

Libertad de despliegue de capital: No tienen ningún tipo de restricción a la hora de invertir, donde ven que puedan generar más de un 15% de rentabilidad anual, allí estarán ellos. Buscarán en invertir en activos líderes.

Finanzas

En este apartado querría hacer hincapié en aquellas métricas en las que deberíamos centrarnos al analizar BAM, que no son tan obvias y tan claras como otras compañías con un modelo de negocio más sencillo e intuitivo e incluso distinto al de empresas con modelos de negocio similares.

Fund from operations (FFO) - Es la métrica más importante para valorar el desempeño trimestral y anual de BAM. Si no nos queremos complicar en exceso a la hora de analizar los resultados, es en lo que me centraría. El cálculo es muy sencillo, es el resultado del operating cash flow, sin tener en cuenta las amortizaciones ni las depreciaciones. ¿Por qué? porque según Bruce Flatt sus activos no pierden valor con el tiempo, sino que se revalorizan.

En la siguiente imagen puede verse la positiva evolución de los últimos 10 años, que se espera continúe o incluso mejor en los próximos 10.

Activos bajo gestión (AUM) - Es el valor total de los activos que administran, tanto los activos con los que ganan tarifas de administración como los que no.

Fee-bearing capital - Es el capital sujeto a comisiones, representa el capital comprometido o invertido en los afiliados perpetuos, los fondos privados y las estrategias líquidas que administran y por los que cobran unas comisiones.

Base Management Fees - Son las tarifas de gestión que se corresponden con un porcentaje de las fee-bearing capital. En sus Perpetual affiliate (BEP, BIP, BPU) las tarifas van desde el 1,05% al 1,25% de su capitalización. A fecha del último informe trimestral estas capitalizaciones eran de 25B, 33B y 7,4B respectivamente. Además cobra también un tarifa de los private funds.

Carried interest - Es un acuerdo contractual mediante el cual reciben un porcentaje fijo de las ganancias de inversión generadas dentro de un fondo privado, siempre que los inversores reciban un rendimiento mínimo predeterminado.

Realized carried interest - Representa la participación en los rendimientos de inversión en función de las ganancias realizadas dentro de un fondo privado.

En la siguiente imagen pueden verse la evolución de alguna de las métricas comentadas en los párrafos anteriores extraído del informe anual de 2021. En la actualidad los AUM se han incrementado hasta los 720B. El incremento en el año 2019 es consecuencia de la adquisición del 61% de Oaktree.

La ventaja de la financiación sin recurso a nivel de activos

Antes de continuar me gustaría hablar sobre una de las mayores preocupaciones de los inversores que se sumergen en la empresa por primera vez, su alta deuda. Esta preocupación a su vez se traslada a los posibles aumentos de las tasas de interés derivados de la inflación, que en mi opinión, posiblemente puedan ser compensados por la alta calidad de sus activos y su capacidad de subir precios.

BAM utiliza deuda a muy largo plazo y tasas de interés fijas para optimizar su estructura de capital y financiar su negocio. Sin embargo, a diferencia de muchos otros, la forma en que informan la deuda en sus estados financieros es diferente de la mayoría de los otros negocios. Por ello, creo importante explicarlo.

Adoptan un enfoque de abajo hacia arriba para financiar las inversiones que administran. Eso significa que la gran mayoría de su deuda se encuentra a nivel de activos individuales. Cada préstamo tiene recurso solo para el activo específico que financia y, lo que es más importante, no otorga a los prestamistas ningún recurso ante BAM o las sociedades registradas. Como resultado, el riesgo de que algo salga mal con cualquier financiamiento se limita únicamente al capital invertido en ese activo en particular. Ningún préstamo individual puede crear un evento de liquidez forzada para la franquicia más amplia o incluso para partes de la franquicia.

Riesgos

A pesar de ser una compañía de una calidad extraordinaria y un futuro prometedor, en mayor o menor medida está sujeta a ciertos riesgos que hay que tener en cuenta a la hora de invertir en la empresa:

Tipos de interés: Es el principal miedo de todos los inversores, que ya se ha descontado en la cotización con una caída del 26% desde los máximos registrados hace un año. Venimos de más de una década con tipos de interés muy bajos o incluso negativos, que obviamente lo han beneficiado a la hora de financiarse a bajo coste.

Es imposible saber lo que hará la economía en los próximos años y si los tipos seguirán subiendo o no. Leyendo a Flatt, él es bastante optimista y cree que los tipos volverán a ser bajos en los próximos años y no llegarán a superar el 5% (punto en el que Buffett considera preocupante el % del tipo de interés).

Todo lo anterior podría hacer que aparezcan en el mercado activos en problemas y la posibilidad de ser adquiridos con descuento, con lo que es un riesgo, que observando desde otro punto de vista puede beneficiarlo.Pérdida de persona clave: Bruce Flatt es la persona que ha transmitido y llevado a cabo una cultura corporativa muy similar a los principios establecidos por Warren Buffett, con lo que su perdida, es evidente que supondría un riesgo. Sin embargo, al ser una organización tan descentralizada y no recaer en una única persona las decisiones de compra-venta como por ejemplo en Berkshire, podría ser un riesgo superable.

Salidas de capital: En los mercados bajistas, el pánico aparece y los inversores escapan y BAM se aprovecha de ello. Sin embargo, como comenté anteriormente, una parte de los fees de BAM dependen de la capitalización de mercado de las cotizadas, con lo que podrían ver disminuir sus ingresos por esta parte. Nuevamente, podría ser solventado mediante recompras de acciones, ya que siempre disponen de mucho capital disponible para desplegarlo en este tipo de situaciones.

En mi opinión son los principales riesgos a los que podría enfrentarse la compañía. He llegado a leer también en algún foro y Twitter, que el teletrabajo y el auge del comercio online podría afectar a su negocio inmobiliario. En mi opinión, es un riesgo que puede existir si tus inmuebles no están situados en zonas privilegiadas. En el caso de BAM no es así, goza de activos inmobiliarios de la mayor calidad, con tasas de ocupación superiores al 95% y contratos a largo plazo. Por otro lado, Bruce Flatt es muy optimista con la vuelta a la ocupación de tiendas físicas.

Nuestra confianza proviene del hecho de que estamos lidiando con un número creciente de marcas minoristas que comenzaron su vida en línea pero que ahora están abriendo tiendas a un ritmo récord. Incluso Amazon está abriendo tiendas para atraer clientes. Esto se debe a que la forma más económica de atraer clientes una vez que las ventas alcanzan alguna escala es abrir tiendas. - Bruce Flatt.

Valoración

Llegamos al punto más complejo y crítico de la tesis, su valoración. Flatt admite en muchas de sus cartas que es complicado de valorar para el inversor, ya que muchos no son capaces de percibir el valor real de los activos. He buscado mucha información al respecto y he visto infinidad de métodos distintos: Book value, P/FCF, dividend yield, valoración por partes, cálculos complejos entre las fee bearing, etc etc y ninguno terminaba de convencerme.

Para resolver este enigma me he decantado por utilizar el Principio de la Navaja de Okam, donde la explicación más sencilla suele ser la más probable. Flatt menciona en prácticamente todas sus cartas el FFO como la métrica clave para valorar el desempeño de la compañía, además nos ha dado en varias de estas cartas pistas sobre el valor exacto de las acciones y de si estaban o no infravaloradas.

El valor de Brookfield basado en nuestras métricas de valor del plan publicadas fue de $57 al comienzo de 2020 y $66 al final. - Bruce Flatt

A finales de 2020 los FFO de la compañía eran aproximadamente de 2,3$/acción. Lo que supone un múltiplo de 28 veces. En la actualidad los FFO son aproximadamente de 3,18$. Voy a ser conservador, pensar que puedo equivocarme y atribuirle un múltiplo de 20 veces. Esto nos daría una valoración actual conservadora de aproximadamente 62$. Claramente la empresa parece que está infravalorada a sus precios actuales.

Para poder cerciorarme aún más y comprobar que no estoy equivocado, en la presentación del último Investor´s Day, en Septiembre, vuelven a publicar un valor razonable en 2022 en el rango de los 82$-94$ que se acerca mucho más a la valoración de 28 veces FFO. Creo firmemente que la Navaja de Okam es la mejor solución.

Conclusión

Estamos ante una empresa dirigida por uno de los mejores gestores del mundo, con unos principios similares a los de Warren Buffett, unas ventajas competitivas extraordinarias e irreplicables, con unos activos que podrían beneficiarse de una alta inflación, una posición financiera sana, un futuro tan brillante como el pasado y a una valoración de lo más atractivo que se puede encontrar en la actualidad.

Me despido y concluyo con la ilusión de que esta publicación haya podido crear valor al lector y solicitando comprensión si he omitido algún dato, no he sido lo suficientemente claro o he cometido algún tipo de error. Es una empresa muy compleja, pero me sentía en la obligación de explicarla al ser una de mis principales posiciones.

Si te ha gustado y quieres ayudarme a difundir, dando click en el siguiente enlace y compartiendo me harás un gran favor.

DISCLAIMER: Este análisis no es una recomendación de compra o de venta. Es mi propia visión sobre la compañía y se publica únicamente con carácter informativo. Cada persona debe de realizar sus propios análisis y tomar sus propias decisiones de inversión

Hola José Luis, gracias por tu pregunta. No te voy a decir con cual quedarse, porque eso debe de ser decisión tuya, pero voy a explicarte de forma muy sencilla lo que han hecha para tratar de ayudarte a tomar la decisión.

Tenemos dos empresas tras la spin-off: BAM Y BN.

BN: Es la antigüa BAM, es decir, tiene el mismo modelo de negocio que se ha hecho hasta la fecha. Además de esto, posees un 75% de la parte que han separado (BAM) y que se dedica únicamente a la gestión de activos. Con lo que si BAM crece y su cotización también, debería de verse algo reflejada en BN. Al ser BN un negocio mucho más grande, puede no tener un impacto enorme. Además de BAM, posees BIP, BEP,BPU,BPG...lo explicado en la tesis.

BAM: Parte nueva y dedicada únicamente a la gestión de activos. Lo normal es que tenga un crecimiento más grande y si es así, el impacto en la cotización (de esta parte de negocio que también posee BN) se verá más reflejado.

En resumen, con BN tienes todo, con BAM, parte de gestión de activos.

Espero haberme explicado bien y haya podido ayudarte.

Un abrazo.

Muy interesante y completo, Galician. Hay dos cosas que me surgen a la cabeza:

1) Mohnish siempre mira el market cap para ver si pudiese ser un 10 o 100 bagger. Con 70B de capitalización tengo mis dudas que BAM pueda seguir creciendo al ritmo previsto (CARG 17%) y ser un 10 bagger. ¿Qué opinas?

2) ¿Crees que la compra de BAM por Mohnish Pabrai es solamente debido al potencial a largo plazo de BAM o tiene que ver con el spin-off y es algún tipo de movimiento como un "merger arbitrage"? Ya ha hablado de que value investing tiene muchas variantes y, como Buffett, el merger arbitrage es una de ella (Activision Blizzard) a la que se le puede sacar beneficio.

Un saludo!