Dino Polska

Un Rex anda suelto en Polonia

Historia

La compañía nace en 1999, de la mano de Tomasz Biernacki, principal accionista en la actualidad con un 51% de las acciones. En ese año abre su primer tienda de cercanías en la región de Wielkopolska, con el objetivo de ofrecer en su negocio la cercanía al cliente, calidad y variedad de productos de alimentación, limpieza y hogar.

Dado el crecimiento y expansión que estaba teniendo el número de tiendas, en el año 2002 abren su primer centro de distribución, lo que permite abastecer de forma eficiente a entre 150-200 tiendas.

Para mejorar la calidad de carnes y productos frescos, adquieren en 2003 a Agro-Rydzina, su principal proveedor desde 1999. Adquisición estratégica para la compañía, que les proporciona una ventaja en costes y mejora de márgenes.

En el año 2013 alcanzan las 300 tiendas y abren su segundo centro de distribución, continuando la expansión nacional a unos ritmo de crecimiento superiores al 30% anual.

En el año 2017 la compañía sale a cotizar en la Bolsa de Varsovia a un precio de 39PLN, cifra que se ha multiplicado casi X6 a día de hoy.

En la actualidad la compañía posee 1.300 tiendas a lo largo de Polonia y 5 centros de distribución (aprobados otros 2 más) evidenciando el fuerte crecimiento experimentado hasta la fecha y el potencial que tiene a futuro.

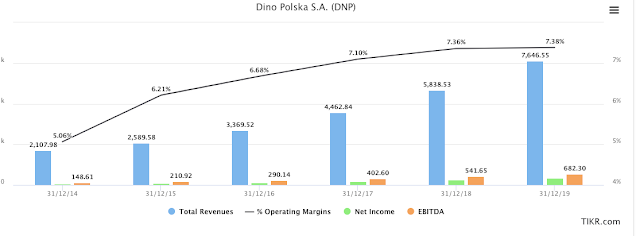

Key Ratios

Como vemos en la imagen superior, estamos ante una compañía que ha crecido a un ritmo del 30% desde su salida a bolsa, con unos márgenes operativos que han superado el 7% en los últimos 12 meses. Comparándolos con gigantes como Walmart (4%) o Costco (3%) son muy superiores.

Sus beneficios netos han crecido a un 40% desde su salida a bolsa, evidenciando la eficiencia en la estrategia de crecimiento de la compañía.

No reparte dividendos ni recompra acciones, ni plantea hacerlo en el corto plazo, pues prefiere reinvertir en abrir nuevas tiendas, centros logísticos y adquisiciones estratégicas.

El Free Cash Flow que se ve en la imagen es negativo, algo lógico en una empresa que hace importante desembolsos de capital para abrir nuevas tiendas, centros logísticos…

Por último, comentar los elevados ROIC de la compañía, creciendo año a año y prácticamente rozando el 20%.

El último dato que me gustaría comentar, es que la mitad de las tiendas de la compañía fueron abiertas en los últimos dos años y no llegan a su nivel máximo de madurez y rentabilidad hasta que han pasado 4 o 5 años. Con lo que los márgenes, beneficios y ROIC se esperan mucho más elevados.

Negocio

Dino opera supermercados de tamaño mediano (400m2), surtiendo aproximadamente cinco mil tipos diferentes de productos, en su mayoría alimentos frescos y artículos de marcas reconocidas que son distribuidos por centros logísticos propios que abastecen a unas 150-200 tiendas cada uno. Además, se diferencia de la competencia por la calidad de sus carnes y embutidos frescos, con su marca propia.

Dino Polska sitúa sus supermercados en poblaciones de máximo 5.000 habitantes. Esto hace que en muchísimo pueblos no haya espacio para que un competidor se posicione de manera eficiente.

La gran eficiencia en costes de Dino, permitiría bajar precios en caso de que fuese necesario para presionar a la competencia. Esto provocaría que los competidores tuviesen que hacer lo mismo para seguir vendiendo, disminuyendo sus márgenes, pudiendo incurrir en pérdidas y de esta manera ser expulsados.

Productos

Las ventas de los productos se distribuyen como muestra la gráfica siguiente.

El 38% de las ventas son de productos alimenticios frescos, de los que alrededor de un 20% son de la marca Rydzina (propiedad de la empresa). Esto se traduce en que alrededor de un 7% de las ventas totales de Dino son ingresos directos para la compañía, sin intermediarios.

El otro 62% de las ventas se distribuye en un 50% alimentos no frescos, bebidas y tabaco y el 12% restante en productos de limpieza para el hogar, higiene personal y cosmética de marcas polacas reconocidas (sólo un 2% son marcas blancas).

La compañía se beneficia de estas alianzas con los proveedores polacos en forma de escala, al ir creciendo a los ritmos que lo hace, cada vez demanda más productos de sus proveedores, lo que se traduce en una reducción de precios y costes, reflejándose en los crecientes márgenes operativos.

Los cinco centro de distribución que posee la compañía y trabajar con proveedores locales y de cercanía contribuyen a que la empresa tenga bajos costes al no dependee ni de operadores logísticos externos ni de proveedores internacionales. Esto también ayuda a que las tiendas tengan siempre un surtido completo de producto.

Área geográfica

El 100% de las tiendas de Dino están en Polonia, distribuidas de la manera que ofrece la siguiente imagen.

La estrategia de crecimiento es clara, abrir tiendas a lo largo de todo Polonia, situándose cerca de los consumidores en pueblos de un tamaño aproximado de 5.000 habitantes. En la imagen superior podemos ver que la parte centro-oeste de Polonia cuenta con un número de tiendas bastante elevado, llegando a alcanzar en algunos territorios la cifra de 10 tiendas por cada 100.000 habitantes, objetivo estratégico de la empresa para todo el país.

Cómo vemos en ambas imágenes, todavía queda mucho margen de crecimiento y de cobertura.

Este crecimiento se hace mediante la compra de los terrenos o locales, lo que les proporciona una serie de ventajas con respecto a alquilar:

Mayor flexibilidad a la hora de seleccionar ubicaciones

Hace más accesible situarse en pueblos pequeños

Facilidad a la hora de establecer su propio formato y diseño de tienda

Disminuyen los riesgos relacionados con el alquiler (todos los locales y terrenos son propios).

Bajos costes de mantenimiento, desarrollo y construcción de tiendas

Potencial de incremento de valor inmobiliario en terrenos previamente con bajo valor.

Moats

En un negocio tan competitivo como el de los supermercados, tiendas de conveniencia o cercanía no es fácil construir un moat que te proteja de los rivales durante años, pero los altos ROIC y márgenes operativos de los que disfruta Dino me lleva a pensar que algo tiene que estar haciendo bien, veamos que es:

Escala: Dino tiene ventaja en costes, gracias al trabajo de muchos años por parte de su equipo directivo. Los centros de distribución propios que tiene la compañía hace que sus costes logísticos sean muy bajos.

La alta rotación de producto y relaciones de años con proveedores locales les permite, gracias a la confianza de estos, comprar productos cada vez a un precio más reducido.

El apalancamiento operativo también juega a su favor, ya que los costes fijos, crecen a un ritmo menor que los ingresos.

Ser la propietaria de la empresa de carne que nutre a los supermercados y que significa alrededor de un 7% de las ventas totales de la compañía, es otro factor que influye a tener unos márgenes más elevados.

Poseen locales propios, adquiridos en terrenos de bajo valor y a buen precio. Esto los libera de costes fijos mensuales a modo de alquiler.Barreras de entrada: Dino Polska opera en pueblos demasiado pequeños para que dos supermercados sean eficientes. Sus bajos costes, locales propios, tiendas idénticas a lo largo del país para mejorar la eficiencia, personal con capacidad de promoción y mejora de condiciones hacen que todo funcione de manera muy eficiente.

Lo anterior se traduce en que en caso de la llegada de un nuevo competidor, Dino puede bajar precios, seguir siendo rentable, provocar que el competidor baje precios para seguir vendiendo con la consecuente caída de márgenes, pérdida de beneficios y su consecuente expulsión.

Podría decir, que Dino opera una especie de monopolio de supermercados con el que es muy difícil de competir.

¿Tiene la empresa capacidad de subir precios? Una imagen dice más que mil palabras

Como vemos en la imagen superior, la capacidad de subir precios está mas que clara. Los suben siempre a un ritmo más alto que la inflación de los productos alimenticios de Polonia, sin necesidad de tener que hacer ofertas continuas para liquidar inventario.

Futuro

Actualmente la compañía cuenta con 1.302 tiendas y su plan de crecimiento consiste en continuar abriendo tiendas a nivel nacional. Hay varios factores que me hacen ser optimista a la hora de confiar en el correcto funcionamiento de su plan estratégico.

Desde 2010, que comenzó su plan de expansión nacional, el ritmo de crecimiento ha sido continuo y financiado principalmente con los propios beneficios de la compañía.

Las imágenes de la distribución geográfica y cobertura (más arriba) muestran que todavía queda mucho territorio por cubrir. Además, la propia dirección de la compañía tiene la idea de abrir una tienda por cada 10.000 habitantes, lo que nos lleva a una cifra estimada de unas 3.900-4.000 tiendas, unas 3 veces más que las actuales. Lo que no puedo todavía saber, es en cuántos años lo llevarán a cabo, ya que su ultimo plan de expansión lo planearon en 2015 de cara a 2020, y lo cumplieron holgadamente en 2019. Habrá que esperar al próximo informe anual para ver sus siguientes planes de crecimiento. Quizás la siguiente imagen nos dé una idea de los planes a futuro.

Como podemos observar, en los últimos 10 años se han construido 1200 tiendas, siendo el ritmo anual cada vez mas elevado al tener más beneficios y más capacidad para crecer con poca deuda. En el primer semestre de 2020 (y en plena pandemia de COVID 19) han construido 84 tiendas, lo que nos da una cifra estimada durante los próximos años de unas 200 aperturas anuales, lo que nos llevaría a unas 2200 tiendas en 2025 (y me parecen pocas)

Los factores económicos y sociales también son positivos y favorecen al continuo crecimiento que planea hacer la compañía en los próximos años.

Polonia es la economía más grande de las denominadas CEE (Bulgaria, Eslovaquia, Hungría, Rumanía y República Checa) con una población de uno 39.000.000 millones de habitantes (un 44% de la zona CEE), una tasa de paro que ha bajado desde el 20% en 2008 a un 5% en 2020, un gasto medio en consumo por habitante de aproximadamente 640€ mensuales, una población muy dispersa y todavía muy afincada a lo rural.

Por último, la deuda pública de Polonia es del 50%, una de las más bajas de Europa.

Todos estos factores arriba mencionados nos dan una idea de la estabilidad que está viviendo Polonia en los últimos años, con una relativa tranquilidad en todos los factores económicos que la rodean, mejor que la media europea.

Los hábitos de consumo se enfocan cada vez más a las tiendas cercanas y de tamaño medio, con variedad de productos de calidad y frescos, sin aglomeraciones en grandes hipermercados, colas para esperar en la carnicería o charcutería, dificultad para aparcar...

Se busca un servicio rápido y cómodo, más visitas semanales, sin hacer grandes compras mensuales. Podemos ver en la siguiente imagen que además este tipo de establecimientos gozan cada vez más de mayor cuota de mercado y poco a poco ganan terreno a los grandes establecimientos.

Competidores

El mercado donde compite Dino es amplio, con muchos formatos y con muchas empresas luchando por ganar cuota de mercado (Dino tiene el 6% aproximadamente). No solamente compite contra tiendas de conveniencia, sino que lo hace contra Hipermercados, Supermercados, tiendas de proximidad o tiendas de descuento. Por tanto, realizaremos una comparativa global y otra especifica.

Conveniencia-proximidad

Zabka - Es el líder indiscutible, con unas 6.000 tiendas a lo largo de Polonia y algunas en la República Checa. Esto nos da una idea del número de tiendas que podría llegar a tener DINO y su posibilidad de expansión internacional. No cotiza.

Carrefour express - La multinacional francesa esta presente en Polonia con 900 tiendas, pero divididos en muchos formatos diferentes: 89 hipermercados, 150 supermercados, 600 tiendas de conveniencia, 3 tiendas de descuento...y diversos formatos. Un gigante, del que veremos números en el siguiente punto ya que sí que cotiza en bolsa.

Polo Market - Compañía polaca que nace en 1997, y que cuenta en la actualidad con 280 tiendas en Polonia. Nace al mismo tiempo que Dino, pero su crecimiento ha sido mucho menor. No cotiza en bolsa.

Distintos formatos

Biedronka - Es la líder absoluta en cuanto a cuota de mercados en Polonia con alrededor de 3.000 supermercados en todo el país y unas ventas en 2019 de 12.621 millones de Euros. Su cuota de mercado es de aproximadamente un 45%. Es propiedad de la compañía portuguesa Jerónimo Martins.

Lidl - Los supermercados alemanes tienen 525 tiendas en toda Polonia.

Tesco - 27 tiendas en Polonia.

Como vemos, es un mercado muy competitivo, con muchos formatos diferentes de bajos márgenes y alta rotación de producto. Me gustaría hacer una comparativa de márgenes y diferentes métricas con competidores polacos y supermercados extranjeros tan fabulosos como Walmart, Alimentation Couche o Seven & I Holdings, para poder apreciar el potencial de DINO.

Como vemos en la imagen superior, es muy superior a negocios del mismo sector, aunque en fases más maduras. Sus márgenes ROIC de casi un 20% y sus crecientes márgenes operativos le confieren unas ventajas competitivas superiores a las del resto de compañías del sector y que confío, perduren en los próximos años. Además su crecimiento en ventas (30% CAGR) y su crecimiento en beneficios (44% CAGR) también son alentadores.

Directiva

La directiva, encabezada por su fundador Tomasz Biernacki es uno de los puntos fuertes de la compañía. Veamos las razones:

Recompra acciones/reparte dividendos

La compañía no ha recomprado acciones en los último años, salvo en el primer trimestre de 2020, en plena pandemia del COVID-19 en el que su fundador adquirió 57.000 acciones, una suma muy pequeña, teniendo en cuenta que ya poseía 50.160.00 acciones un 51% del total de la compañía.

En cuanto al reparto de dividendos, ni lo hace ni lo tiene en mente, prefiere invertir sus ganancias en crecer y abrir nuevas tiendas.

Guidance

No sólo lo cumple, sino que lo hace holgadamente. Su plan de expansión planeado en las cartas de 2015 con vistas a 2020 fue cumplido ya en 2019, con unos márgenes superiores a los esperados. Ahora se espera para los próximos años una expansión de 1 tienda cada 10.000 habitantes, no dudo de que lo cumpla, pero habrá que esperar a la carta del año que viene para su ver su plan de expansión a 5 años.

Skin in the game

Como mencione arriba, el fundador de la compañía posee un 51% de las acciones, además de no percibir ningún sueldo, con lo que su alineación es incuestionable.

Los directivos clave de la compañía tienen unos sueldos fijos que se sitúan entre los 150.000€-500.000€ fijos + objetivos, que pueden llegar a alcanzar el millón de euros en caso de que se cumplan, y que así ha sido los últimos años, recompensando el gran desempeño realizado hasta la fecha.

Deuda

La compañía financia gran parte de su crecimiento con el Cash Flow Generado año tras año, aunque sí que es cierto que han solicitado préstamos bancarios para su crecimiento.

Su ratio Deuda/Equity es de 0,7 y su ratio Deuda/EBITDA de 1,57 y siempre reduciéndose año tras año y siendo de los más bajos del sector, como podemos ver en la siguiente gráfica. Esto se debe principalmente a que al tener más beneficio cada año, su relación deuda/EBITDA es más bajo.

Finanzas

Balance

Los activos de la compañía han crecido en los últimos 5 años de los 1.100 millones de zloties a los 4.350 millones presentados en las últimas cuentas de 2019. De estos activos, 268 millones corresponden a dinero en caja y 2733 millones a propiedades, que aunque no es un activo líquido, me gusta recalcarlo, porque su valor en libros es mucho más bajo que su valor real, puesto que estas compras de terrenos y locales se contabilizan por su valor de adquisición y no su valor actual que se estima mucho más elevado.

La deuda de la compañía también ha aumentado, pero de forma conservadora y controlada cómo hemos mencionado anteriormente y que asciende en la actualidad a 1143 millones de zloties. Dado que cuenta con una caja de 268 millones, un equity de 1622 millones y toda esta deuda es a largo plazo, no tiene ningún tipo de riesgo de liquidez ni de quiebra.

Cuenta de resultados

Creo que mejor verlo en un gráfica que describirlo.

Crecimiento de casi un 30% anual los último años, beneficios a un 44%, márgenes operativos superiores al 7% en una industria que destaca por los bajos márgenes. Unos números de lo mejorcito de lo sector para una empresa de fuerte crecimiento por delante.

Valoración

A pesar de que la compañía ha tenido unos crecimientos y márgenes espectaculares, vamos a realizar una valoración conservadora de aquí a 2025, estimando un crecimiento de un 20% anual de media, unos márgenes operativos de un 9% y un PER de 30.

Con estos números, nos sale una cifra estimada y conservadora de alrededor de 500-600 Zloties, que a precios actuales ofrece una rentabilidad de aproximadamente un 15%.

Conclusión

A pesar de ser una empresa de un sector muy competitivo, su capacidad de crecimiento todavía es muy amplia, muy bien dirigida, con los márgenes y porcentajes de crecimiento más altos a nivel mundial. Con Skin in the game por parte de su fundador, financiada de forma conservadora y generando beneficio año tras año.

Sus altas barreras de entrada la protegerán de la competencia a largo plazo y permitirán que sigan expandiendo sus márgenes.

Con una visión de largo plazo, nos encontraríamos ante una inversión con mucho potencial, cotizando quizás actualmente a un PER algo elevado, pero dada la calidad del negocio, muy justo. Sin duda, una oportunidad a tener en cuenta, siempre y cuando, repito, la visión sea de largo plazo y monitorizándola año tras año para ver cómo continúa su plan de expansión.

DISCLAIMER: Este análisis no es una recomendación de compra o de venta, cada persona debe de realizar sus propias investigaciones antes de realizar ningún tipo de inversión

Excelente y gracias por la tesis. Galician.

Muy buena empresa.

Que piensas del posicionamiento geográfico de la empresa? Siendo Polonia un país clave en la guerra de Rusia con Ucrania. Obviamente sabemos a lo que se enfrenta Rusia si toca Polonia, pero bueno, creo que es un punto socio político que no tocaste en la tesis y que independiente del negocio, puede ser un factor externo que pueda quizá modificar sus números para bien o para mal y que debemos tener en cuenta a la hora de tomar el riesgo país. No lo crees?

De otro lado, es un negocio de consumo estable o retail? Porque a pesar que tiene marcas propias y que el 7% de sus ingresos es de allí, un 63% siempre es considerable, aunque es cierto que los supermercados casi todos sus productos son externos o marcas blancas.

Por último, siendo Polonia un país pequeño y que operan en pueblos para que no quepa un competidor, ves que sea posible que puedan expandirse a pueblos con las mismas geografías y demografías en otros países pequeños de Europa?.

Nuevamente gracias y éxitos!

Felicidades por la tesis, compañero.

Nada mejor que una buena tesis cuando uno está desvelado :D

Un abrazo