FICO

Monopolio silencioso, precio estratosférico

🔓La publicación de hoy es en abierto para poder mostrar mi trabajo a aquellos suscriptores gratuitos interesados en la suscripción premium.

Antes de comenzar, dar la bienvenida a los suscriptores, tanto gratuitos como premium que se han unido durante las últimas semanas. Gracias a vuestro apoyo esta comunidad supera ya los 20.000 suscriptores y se ha convertido en la más leída en español. 🙏🏼

Gracias.

Presentación

¿Sabías que más del 90% de las decisiones de préstamo en EE.UU. utilizan una puntuación FICO? Detrás de esa cifra está Fair Isaac Corporation, conocida como FICO, la empresa que creó el estándar de puntuación crediticia en Norteamérica. Fundada en 1956 bajo la premisa de que los datos pueden mejorar las decisiones de negocio, FICO se ha convertido en un pilar poco conocido pero fundamental del sistema financiero. Su producto estrella (el FICO Score) es el número de tres dígitos que determina si podemos comprar una casa, tener una tarjeta de crédito o financiar un coche. También ha desarrollado un negocio de software analítico que ayuda a bancos y compañías a tomar decisiones en gestión de riesgos, fraudes y relaciones con clientes.

En pocas palabras, es un negocio casi monopolio de altísimo margen (sus puntuaciones de crédito) con una creciente división de software empresarial. Esto le ha permitido lograr ingresos y rentabilidad excepcional año tras año. Sin hacer mucho ruido, ha construido un foso envidiable: su puntuación es la vara de medir del riesgo crediticio en EE.UU. y sus herramientas de decisión son utilizadas por miles de instituciones en más de 100 países. En este análisis, desgranaré la historia, el modelo de negocio, las ventajas competitivas y los desafíos de FICO, una compañía tan fascinante como discreta. Te invito a descubrir por qué es una joya “oculta”, y a la vez evaluar si su elevado precio en bolsa está justificado o si conviene tenerla en el radar a la espera de mejores oportunidades.

⚠️Antes de continuar, permíteme recomendarte uno de mis Substacks favoritos. No habla directamente de inversiones, pero está estrechamente ligado al verdadero propósito de invertir: llevar una vida saludable, larga y plena. Se trata del Substack de autor de la conocida web oriolroda.com. Su contenido es riguroso, honesto y libre de humo. Si realmente quieres aprender cómo cuidar de tu salud para vivir más y mejor, su newsletter es una referencia imprescindible.⚠️

Además, hace unos meses tuve una entretenida entrevista con él.

¿Cómo la descubrí?

Conocí a FICO de la mano de un inversor que me fascina: Dev Kantesaria, gestor del fondo Valley Forge Capital. En uno de mis habituales repasos de carteras de “superinversores”, me sorprendió ver que constituía nada menos que un 34% de la cartera de Valley Forge en ese momento. ¿Qué veía Kantesaria en esta empresa para asignarle un peso tan grande?

A Dev lo sigo desde hace años porque encarna mejor que nadie la filosofía "capital-light compounders": busca negocios que, casi por definición, no necesitan fábricas, tienen capacidad para manejar precios a voluntad y convierten cada dólar de ventas en una montaña de caja. Su proceso de due diligence pasa por cuatro filtros muy estrictos:

Monopolio o duopolio funcional.

Pricing power visible en cada ciclo económico.

Equipo gestor obsesionado con la asignación eficiente del capital.

Ausencia de dependencias regulatorias críticas.

Kantesaria describía a FICO como un negocio con un foso defensivo gigantesco, llamándolo incluso "el negocio original de efecto de red" en el sector financiero. Esa afirmación despertó inmediatamente mi interés y, tirando del hilo, empecé por los números: márgenes operativos cercanos al 90% en Scores, un ROIC próximo al 50%, recompras agresivas financiadas con deuda barata, y la realidad de que, aunque Scores representan alrededor del 60% de los ingresos, generan cerca del 75% de las ganancias operativas. Era evidente que estaba frente a un negocio extraordinariamente rentable.

Además, ver que FICO operaba casi en la sombra, sin el mismo reconocimiento de otras empresas, me hizo pensar que podría tratarse de una “monopolio silencioso”.

Pero no bastaba con los números ni con las afirmaciones teóricas; debía comprobar si este monopolio era tan sólido como parecía. FICO disfrutaba desde 1995 de una exclusividad hipotecaria que encajaba perfectamente en ese patrón, aunque la noticia de octubre de 2022, en la que la FHFA permitía VantageScore 4.0 junto al FICO 10T, fue un recordatorio de que ningún foso es invulnerable.

Leí a un empleado de riesgo crediticio de un banco mediano en Texas, que afirmaba: "Si mañana nos prohibieran usar FICO, tardaríamos 18 meses y millones de dólares en rehacer modelos, reentrenar personal y recertificarnos con auditorías. Al regulador tampoco le apetecería ese lío". Ese testimonio fue clave para entender la profundidad real del foso de FICO, sostenido por costes prohibitivos de cambio y presión regulatoria por demostrar objetividad

A partir de entonces, me sumergí en el mundo de FICO. Quería entender cómo una compañía relativamente pequeña (unos 3.300 empleados en 2022) podía tener tal influencia sobre un sistema crediticio que mueve trillones de dólares. Esta investigación es el resultado de esa curiosidad inicial despertada gracias a Kantesaria.

⏳ Resumen de 5 minutos

Dominio en puntuaciones crediticios: Es la creadora del FICO Score, el estándar de riesgo crediticio utilizado en ~90% de las decisiones de crédito en EE.UU. Su puntuación se ha convertido en pieza central del sistema financiero, una posición de monopolio virtual en este nicho.

Dos negocios complementarios: La empresa opera en dos segmentos principales: Scores (puntuaciones de crédito) y Software (soluciones analíticas y de gestión de decisiones). Las puntuaciones FICO aportan ~60% de los ingresos pero alrededor del 75% de la ganancia operativa gracias a márgenes muy altos (cerca del 88-89% de margen operativo en ese segmento). El resto de ingresos proviene de software de decisiones (fraude, originación de créditos, fidelización, etc.), un área de crecimiento enfocada en modelo SaaS.

Ventajas competitivas: Goza de varias ventajas difíciles de replicar: marca omnipresente (es sinónimo de “puntuación de crédito”), décadas de datos históricos en análisis predictivo, aceptación regulatoria (las agencias hipotecarias federales han exigido FICO Score por décadas) y un efecto de red entre prestamistas y consumidores que refuerza su uso. Esto le ha permitido mantener a raya a rivales como VantageScore, el modelo creado por Experian, Equifax y TransUnion.

Modelo de negocio rentable, con fijación de precios: Monetiza cobrando a las entidades financieras por cada consulta de score y mediante suscripciones directas al consumidor. Además, vende software de decisión a instituciones para automatizar decisiones de crédito, detección de fraude, cobros, etc. La capacidad de fijar precios es elevada dado que sus clientes consideran crítico el producto. De hecho, sus ingresos por puntuaciones B2B crecieron 27% en 2024 pese a un menor volumen hipotecario, evidenciando resiliencia.

Estrategia de crecimiento: Expande su negocio tanto de forma orgánica como vía adquisiciones estratégicas. Históricamente compró empresas como HNC Software (2002) para fortalecer su oferta de analítica de fraude, y más recientemente adquirió una de autenticación digital (EZMCOM) y consultoría en riesgo crediticio (GoOn en Brasil). Al mismo tiempo, ha desinvertido en áreas no centrales (vendiendo en 2021 su negocio de cobros a Constellation Software) para enfocar recursos en sus segmentos más rentables.

Perspectivas tecnológicas prometedoras: La división de Software se está transformando hacia un modelo SaaS. En 2024 logró $721 millones en ingresos anuales recurrentes de software, con un crecimiento de +31% en ARR de la plataforma. Los clientes existentes en la nube tienden a ampliar su uso, lo que augura un crecimiento en ese frente. También explora nuevas áreas como la inteligencia artificial aplicada a decisiones y la inclusión de datos alternativos para puntuar a consumidores sin historial crediticio.

Riesgos : Pese a su posición, se enfrenta a amenazas. La principal es la competencia de VantageScore, que tras años de intentos logró la validación del regulador: a partir de 2025, Fannie Mae y Freddie Mac aceptarán VantageScore 4.0 junto al FICO 10T en préstamos hipotecarios. Esto rompe la exclusividad histórica de FICO en hipotecas y podría reducir su cuota en el largo plazo. Otros riesgos incluyen cambios regulatorios, un entorno macro adverso y la posible disrupción tecnológica si nuevos modelos de IA o big data logran mayor efectividad.

Desempeño financiero: Presenta números muy sólidos. En 2024 ingresó $1.72 mil millones (+13% anual) con un margen operativo en torno al 40%, con $513 millones de beneficio neto. Genera abundante flujo de caja libre ($607 millones en 2024) con un ROIC cercano al 50% gracias a su modelo de bajo consumo de capital. Tiene deuda ($2.4 mil millones a finales de 2024), pero moderado comparado con la capitalización.

Valoración exigente: El mercado ha reconocido la calidad llevando su acción a máximos. Tras duplicarse en 2023 y subir otro ~70% en 2024, cotiza a múltiplos muy elevados: alrededor de 60 veces beneficios normalizados y 40 veces EBITDA. Estos ratios superan sus promedios históricos y a los de otras compañías financieras. La valoración descuenta un futuro brillante y su posición monopolística, por lo que la empresa deberá mantener un crecimiento firme de doble dígito y defender su dominio para justificarla.

Introducción

Cuando profundicé en FICO por primera vez, me sorprendió lo poco discutida que es esta empresa a pesar de su importancia sistémica. Todos hemos oído hablar de la “puntuación de crédito” y sabemos (muchas veces por las malas) cómo puede afectar nuestras finanzas personales. Sin embargo, la compañía que está detrás de esa calificación rara vez aparece en titulares. Contrasta con otras empresas financieras o tecnológicas de similar rendimiento bursátil. ¿Por qué ha pasado desapercibida para el gran público inversor? Quizás porque su negocio principal opera entre bastidores: no presta dinero ni emite tarjetas, sino que proporciona la herramienta de evaluación que usan quienes sí lo hacen. Es un proveedor B2B (business-to-business), y sus clientes son instituciones financieras, no el consumidor final directamente (aunque también ofrece servicios directos, su peso es menor). Veremos que FICO es un negocio por un lado tradicional, y por otro, innovando para no quedarse atrás en la era de la IA.

Con esta introducción, pasemos a descubrir la historia, porque entender de dónde viene nos ayudará a valorar hacia dónde puede ir.

Historia de la empresa

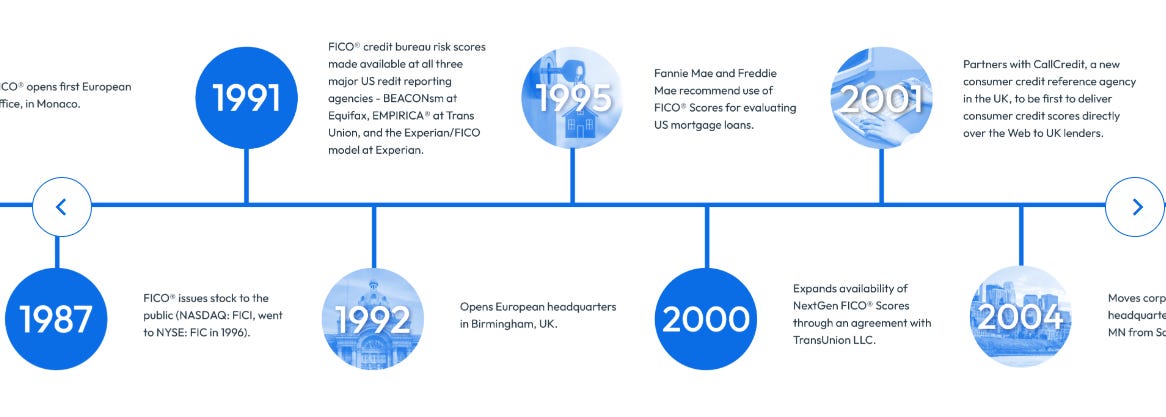

Como muchas historias de la tecnología y los negocios, la de FICO comienza con dos hombres y una idea. William R. “Bill” Fair, ingeniero, y Earl J. Isaac, matemático, se conocieron trabajando en el Stanford Research Institute en la década de 1950. Allí, su labor era aplicar modelos matemáticos a problemas militares. Pero Bill y Earl vieron más allá: en 1956 fundaron Fair, Isaac and Company (de allí el acrónimo FICO) con el objetivo de utilizar la estadística y los datos para mejorar decisiones empresariales. Idea adelantada a su tiempo; en aquellos años, las decisiones crediticias se basaban en la intuición y el trato personal, no en algoritmos.

En 1958, encontraron su primera aplicación comercial: el scoring crediticio. Desarrollaron modelos que, a partir del historial de pagos de un individuo, pudieran predecir la probabilidad de incumplimiento de un préstamo. Muy revolucionario en los 50: delegar en una fórmula matemática lo que hacía un gerente bancario tras entrevistar al solicitante. No fue fácil al inicio; muchos bancos no confiaban en que un número superara el juicio humano. Además, el modelo de negocio era casi artesanal: construía un modelo a medida para cada banco, con los datos de ese banco, en un proceso consultivo y costoso. Pero en 1958 lograron vender su primer sistema de puntuación a un cliente, dos años después de iniciar la empresa.

Un punto de inflexión vino en los años 1970, leyes como la Fair Credit Reporting Act (1970) y la Equal Credit Opportunity Act (1974) cambiaron las reglas del juego. Estas leyes obligaron a los prestamistas a ser más objetivos y transparentes (no se podía discriminar por factores como raza, sexo, etc., y había que justificar las negativas de crédito). La regulación impulsó la adopción de modelos FICO: usar un algoritmo para decisiones de crédito ayudaba a los bancos a demostrar que seguían criterios equitativos, facilitando el cumplimiento normativo. Esto permitió dar un salto en su producto: en lugar de construir modelos para cada prestamista, pasó a desarrollar una puntuación genérica basada en los datos de las agencias de crédito. Así nació el FICO Score “general-purpose”, que salió en 1989 como la primera puntuación de riesgo crediticio estandarizado para el consumidor.

La empresa había pasado de un negocio de consultoría a un negocio de producto replicable. ¿Por qué es importante? Porque el coste incremental de proveer una puntuación a un nuevo cliente se volvió prácticamente nulo. Una vez creado el algoritmo alimentado por datos de los bureaus, cualquier banco podía usarlo para evaluar a sus solicitantes sin que FICO tuviera que diseñar nada desde cero. Este cambio a un modelo tipo SaaS resultó enormemente rentable. Sale a bolsa en 1987, cuando su negocio estaba listo para escalar con altas márgenes.

Durante los años 1990, el FICO Score se convirtió poco a poco en el estándar. En 1995, Fannie Mae y Freddie Mac comenzaron a exigir puntuaciones FICO en los préstamos que adquirían. Esto aseguró que casi cualquier persona solicitando una hipoteca en EE.UU. tuviera que pasar por FICO. A finales de los 90, ya facturaba cientos de millones de dólares, por la masificación del crédito al consumo (tarjetas, préstamos, refinanciaciones hipotecarias).

La década de 2000 no estuvo exenta de desafíos. En 2006, las agencias de crédito (Experian, Equifax, TransUnion) se aliaron para lanzar VantageScore, una puntuación alternativa para competir con FICO. Además, FICO demandó a Experian alegando infracción de marca y prácticas anticompetitivas con VantageScore, pleito que se prolongó varios años (aunque la mayoría de las reclamaciones no prosperaron). Pese a estos roces, FICO mantuvo sus acuerdos comerciales con las agencias: necesitaban mutuamente cooperar, ya que los bureaus distribuían el FICO Score a los bancos y FICO les pagaba royalties.

Navegó relativamente bien la Recesión 2008. Si bien la contracción del crédito afectó el volumen de consultas de puntuación, la importancia de la gestión de riesgo aumentó (justo lo que ofrecen). La empresa ajustó costes y salió fortalecida. A inicios de los 2010, entró en nuevos ámbitos: por ejemplo, lanzó FICO Score XD para incorporar datos alternativos (como historiales de teléfono/pago de servicios) para personas sin crédito tradicional.

Los últimos años , ha tenido una transformación importante. Bajo el CEO William Lansing (2012), decidió enfocarse en sus áreas de mayor valor. Se desprendió de líneas más lentas o intensivas en servicios: en 2021 vendió su negocio de “Recuperación de deuda” a Constellation Software, y en 2022 vendió la unidad de puntuación de ciber-riesgo a ISS. En 2019 lanzaron UltraFICO y en 2020 el FICO Score 10 Suite.

En cuanto a resultados, es impresionante. 2023 y 2024 fueron años récord, con ingresos y beneficios máximos históricos y un gran repunte en la cotización de sus acciones. Esta valorización refleja la exitosa transición hacia ingresos recurrentes de software y la continuación del monopolio.

Industria

FICO opera entre dos sectores: el mercado de datos crediticios y el mercado de software analítico para instituciones. Comparten un elemento común: ambos son fundamentales para el funcionamiento del sistema financiero.

Mercado de datos crediticios y puntuaciones

Aquí es donde hizo historia. Este sector abarca las gigantes agencias de crédito que recopilan la información crediticia de millones de personas, y los modelos que traducen esa información en puntuaciones. En EE.UU., dominan: Experian, Equifax y TransUnion. Manejan bases de datos con el historial de pagos, deudas y consultas de casi todos los adultos con vida crediticia. Su negocio es vender informes de crédito a bancos, aseguradoras, empleadores, etc. También venden la puntuación de crédito, y aquí es donde entra FICO: durante décadas, los bureaus han licenciado el algoritmo FICO Score para incluirlo en los informes que venden a los prestamistas.

El resultado es un oligopolio: FICO posee el algoritmo; las agencias poseen los datos y la relación con los prestamistas que piden los informes. Ninguna de las dos partes sola podía dominar todo el ecosistema sin la otra, por lo que cooperaron para crear un estándar nacional: los bancos envían datos a las agencias, las agencias calculan un FICO Score con esos datos y lo mandan de vuelta a los bancos en los reportes. Por este servicio, los bancos pagan a las agencias, y las agencias pagan una parte a FICO. Esto muestra tanto la dependencia de FICO de sus socios distribuidores, como el hecho de que todas las agencias apoyan el estándar FICO.

Ahora bien, ¿Cómo es la industria de las puntuaciones a nivel competitivo? FICO ha sido el estándar único durante décadas. Otros existieron, pero eran poco usados hasta la llegada de VantageScore en 2006. Es un modelo creado por las tres agencias de crédito, con la intención de competir con FICO y dejar de pagarle royalties. Sin embargo, VantageScore tardó muchos años en ganar tracción. Los bancos ya estaban cómodos con FICO, los inversores de títulos financieros exigían FICO y en general había cierta inercia. Durante los 2010, VantageScore logró ser utilizado en servicios de monitoreo de crédito al consumidor. Para 2020, tenía millones de consumidores viendo su puntuación y algunas adopciones por fintechs y ciertos emisores de tarjetas. Incluso, en 2021, Synchrony Bank (emisor de tarjetas de tienda en EE.UU.) anunció que cambiaba de FICO a VantageScore para evaluar a sus clientes. Pero a nivel de préstamos hipotecarios y banca tradicional, FICO seguía siendo dominante.

Esto nos lleva a un hecho reciente muy importante: en octubre de 2022, el regulador hipotecario (FHFA) aprobó que Fannie Mae y Freddie Mac incorporen una puntuación alternativo (VantageScore 4.0) además del FICO Score en sus evaluaciones de préstamo. Esto significa que a partir de 2025, por primera vez en 30 años, FICO ya no será el único para calificar hipotecas. Los prestamistas tendrán que entregar dos puntuaciones (FICO 10T y Vantage 4.0) con cada préstamo que vendan a las agencias. La intención es aumentar la inclusión y reducir la dependencia en un solo modelo. El monopolio de FICO en hipotecas se rompe. Esto no implica que FICO desaparecerá, pero sí es un tema a seguir de cerca, pues por primera vez la industria crediticia validó una alternativa a FICO.

Fuera de EE.UU., el panorama de la industria es variado. En muchos países existen agencias de crédito locales y a veces sus propias puntuaciones. FICO ha logrado implementar sus Scores en ciertos mercados, pero no tiene la misma fuerza que en Estados Unidos. Donde sí ha penetrado globalmente es en software analítico: bancos de diversos países usan las soluciones para decisiones, pero las puntuaciones en sí tienden a ser más regionales o incluso controlados por bancos centrales en algunos casos.

Regulación y tendencias macro

La industria de reporte crediticio está sujeta a debate regulatorio continuo. Hay debates sobre la exactitud de los datos de las agencias (son frecuentes las quejas de consumidores por errores en sus informes) y la transparencia de las puntuaciones. Un tema común es si los modelos actuales introducen sesgos (por usar variables que correlacionan con raza u otros factores prohibidos). Hasta ahora, FICO y Vantage han sorteado estos temas ajustando modelos y ofreciendo educación financiera, pero es posible que en el futuro haya regulaciones que obliguen a usar también datos alternativos.

En lo macroeconómico, la demanda de puntuaciones de crédito está ligada al ciclo crediticio: cuando las tasas de interés están bajas y el crédito fluye, hay más préstamos y más consultas FICO. En cambio, en recesiones, las consultas pueden caer. Un ejemplo: durante 2022, la rápida subida de tasas en EE.UU. frenó drásticamente las refinanciaciones hipotecarias y redujo la demanda de créditos, lo que podría haber golpeado a FICO; sin embargo, la empresa logró crecer ~8% en ingresos de Score ese año, señal de resiliencia. Aún así, es un factor a vigilar: FICO no es totalmente inmune al entorno, pues menos préstamos significan menos puntuaciones vendidas.

Es una industria madura, concentrada, con altas barreras de entrada (no cualquiera puede montar un bureau nacional o un modelo con décadas de validación). FICO tuvo el liderazgo indiscutible, pero ahora tiene competencia real por primera vez.

Mercado de software analítico de decisión

El otro lado de FICO es proveer herramientas para gestión de decisiones basadas en datos. Esto se engloba en lo que llaman sistemas de Decision Management. Aquí compite más con empresas de software. Algunos competidores : SAS Institute (soluciones de fraude y riesgo), Oracle (módulos de decisión en su suite financiera), Pegasystems (gestión de procesos y decisión para bancos), IBM (software de analítica y AI para decisiones crediticias), Moody’s Analytics (la filial de Moody’s provee software de riesgo crediticio, escenarios, capital económico, etc., a bancos).

Se caracteriza por:

Alto valor agregado: pueden ahorrar millones a los bancos (reduciendo fraudes, aprobando más buenos clientes y rechazando malos, etc.), por lo que los clientes están dispuestos a invertir en ellas.

Ciclos de venta largos: vender a un banco un sistema centralizado de decisiones implica piloto, evaluaciones, integraciones... llevan tiempo y es difícil desplazar un sistema existente.

Competencia fragmentada: no hay un “monopolio” claro aquí. FICO es líder en algunos nichos, pero un banco podría usar SAS para modelos y Pega para flujos de decisión, por ejemplo.

Transición a la nube: tradicionalmente, estos softwares eran instalados en los data centers del banco. Ahora la tendencia es ofrecerlos en la nube por suscripción.

FICO ha intentado posicionarse como un jugador integral: su suite FICO Decision Management Suite unía varias piezas.

Las tendencias giran en torno a la inteligencia artificial y automatización. Los bancos buscan más decisiones en tiempo real y personalizadas (aprobar un préstamo en 5 minutos vía app). Esto demanda sistemas que analicen datos masivos al instante. Es un área donde compite aportando su experiencia en algoritmos financieros.

La industria muy interesante: una mezcla de finanzas y tecnología, con actores enormes en la parte de datos, un monopolio histórico que empieza a ver un retador, y un campo de software donde FICO busca crecer. Todo ello con un sistema financiero cada vez más impulsado por datos. Pasemos a analizar cómo gana dinero y qué hace especial a su modelo de negocio.

Modelo de negocio

El modelo de negocio se divide en sus segmentos: Scores (Puntuaciones) y Software (Aplicaciones de decisión). Aunque están relacionados, operan diferente y cada uno tiene sus dinámicas de generación de ingresos.

A. Segmento Scores (Puntuaciones de crédito)

El corazón de FICO. ¿Cómo gana dinero con las puntuaciones?

B2B: Vendiendo acceso al FICO Score a las instituciones que otorgan crédito. En la mayoría de casos, indirectamente a través de las agencias de crédito. Es decir, cuando un banco solicita el informe crediticio de un cliente a, digamos, Experian, este informe suele incluir un FICO Score. Experian le cobra al banco una tarifa que incluye la puntuación, y luego Experian le paga a FICO una parte (una especie de royalty por cada Score consultado). Esto convierte al negocio en muy escalable: con el sistema ya montado, cada nueva consulta genera ingreso casi sin coste variable para FICO (de ahí los márgenes altísimos del 88-89% mencionados). Algunas instituciones contratan scores personalizados (por ejemplo, puntuaciones FICO específicos para sector automotriz).

B2C: Ofreciendo puntuaciones y reportes directamente al consumidor final. Lo hace a través de myFICO.com, donde cualquier persona puede comprar su FICO Score. Aunque suena muy visible, representa una porción menor de ingresos. De hecho, en 2024 las ventas bajaron un 2% debido a menor tráfico en myFICO, lo que sugiere que mucha gente prefiere las puntuaciones gratuitas que ofrecen algunas apps (VantageScore, curiosamente).

En total, se generan casi $900 millones anuales (2024), creciendo a ritmo alto (19% de aumento en 2024). Alrededor de dos tercios es B2B y un tercio B2C. Sin embargo, en ganancias, el B2B representa la gran mayoría, pues vender miles de puntuaciones es altamente rentable, mientras que en B2C hay costes de marketing, atención al cliente, etc.

Un factor del modelo Score es su estructura de costes y precios: FICO invierte en desarrollar nuevas versiones del Score (cada cierto tiempo lanza una versión mejorada), pero una vez listo, lo licencia repetidamente. El coste para un banco por obtener un puntuaciones FICO suele ser muy bajo comparado con el valor del préstamo que están evaluando; unos pocos dólares o incluso menos. Por tanto, los bancos no suelen escatimar en pedir puntuaciones porque es importante por muy poco. Esto le da a FICO cierto poder de precios: ha podido ajustar al alza las tarifas a lo largo del tiempo sin que sus clientes protesten mucho, ya que el impacto en sus costos totales es mínimo. Por ejemplo, en entornos de menor volumen (como 2022), FICO aún logró subir ingresos de Scores ~8%, gracias a renegociaciones de contratos a precios mayores

Además, existe un efecto red: cuantos más prestamistas usan FICO, más obligados se sienten los demás a usarlo, porque se vuelve el estándar para comparar riesgos. Un prestamista que decidiera no usarlo podría quedarse fuera de ciertos mercados. Este efecto refuerza la dependencia de la industria en FICO.

Cabe señalar que FICO no se duerme en laureles: constantemente trata de mejorar y ampliar sus scores. Ya mencionamos Score 10 T o UltraFICO. También tienen scores especializados: por ejemplo, FICO Score de auto, FICO Bankcard Score (adaptados a comportamientos específicos de esos créditos), FICO Medication Adherence Score (para predecir si un paciente seguirá su tratamiento, orientado a aseguradoras de salud), etc.

El segmento de puntuaciones es altamente rentable, escalable y con barreras de entrada muy altas (conseguir que todo el sector confíe lleva décadas). Pero también es relativamente maduro en EE.UU. (ya todos los que podían usarlo, lo usan) y su crecimiento depende de la salud del crédito y la capacidad de introducirse en nuevos ámbitos o geografías.

B. Segmento Software (Decisión y analítica)

El otro pilar del modelo de FICO es el software y soluciones analíticas a empresas, principalmente instituciones financieras pero también en telecomunicaciones, seguros, retail y sector público. ¿Qué tipo de software? Los orientados a tomar decisiones optimizadas en procesos clave. Los ejemplos incluyen:

Origen de crédito (originations): software para calificar solicitudes de préstamos o tarjetas, aplicando políticas del banco, puntuaciones, comprobaciones de fraude, etc. Entra, por ejemplo, FICO Origination Manager.

Gestión de cuentas (customer management): una vez que el cliente está dentro, decidir líneas de crédito, ofertas de aumento de límite, cross-selling.

Detección de fraude: su FICO Falcon Fraud Manager es un sistema que en tiempo real puntúa transacciones con probabilidad de ser fraude. Lo usan cientos de instituciones para monitorear tarjetas de crédito/débito, pagos, etc. Se estima que protege >2.600 millones de tarjetas en el mundo.

Marketing dirigido y gestión de clientes: soluciones que analizan el comportamiento para ofrecer el siguiente mejor producto o retener al cliente antes de que se vaya.

Herramientas de desarrollo analítico: Provee plataformas para que los propios analistas de las empresas creen modelos, realicen simulaciones, etc.

La forma en que monetiza este software ha ido cambiando. Tradicionalmente, vendía licencias perpetuas. Esto daba ingresos grandes de manera puntual, pero menos recurrencia. En los últimos años, usa un modelo de SaaS: el software se ofrece en la nube y el cliente paga una suscripción por uso. Este cambio se refleja en sus métricas: a septiembre 2024, 56% de los ingresos de software ya provienen de ofertas SaaS, cuando unos años antes era al revés.

¿Por qué es importante? Porque un modelo SaaS bien ejecutado tiende a mejorar márgenes y estabilidad: los ingresos son más previsibles, la retención de clientes suele ser alta y hay oportunidad de vender más usos o módulos a un mismo cliente. FICO dice que su estrategia es justo “aterrizar y expandir”: conseguir que un cliente adopte FICO Platform para un caso de uso, e ir sumando más casos dentro de esa empresa. ¿Está funcionando? Las cifras sugieren que sí en clientes top.

Ahora bien, hablemos de ventajas competitivas en este segmento. Aquí FICO no tiene el “monopolio” que posee en Scores, pero sí varias fortalezas:

Relaciones profundas con bancos: Muchas de las instituciones son clientes desde hace décadas por el tema del Score. Hay un prestigio y confianza acumulada. Por ejemplo, un banco que ya usa FICO Scores y FICO Falcon probablemente esté más dispuesto a probar la plataforma FICO para originación, en lugar de un proveedor desconocido.

Know-how y resultados probados: Lleva 30 años afinando modelos de riesgo y fraude que han detectado patrones en miles de millones de transacciones. Puede demostrar casos de éxito tangibles. Eso genera credibilidad al vender.

Integración de soluciones: La visión de FICO Platform es ofrecer un todo en uno: en lugar de que el banco tenga que juntar un software de reglas de un proveedor, analítica de otro, optimización de otro, FICO le da todo integrado (los “cinco pilares” que ellos llaman: datos, analítica predictiva, reglas de negocio, optimización y ejecución).

Barreras de salida: Una vez que un cliente implementa una solución en su flujo (ej: todo el procesamiento de detección de fraude de sus tarjetas corre en FICO), es difícil y costoso cambiar. Los modelos han sido calibrados con los datos del cliente, los equipos están entrenados en esa herramienta, etc.

Efecto red de datos (limitado): A diferencia de los Scores (donde FICO no posee los datos, los tienen los bureaus), en algunos productos como Falcon, FICO aprovecha tener una red global de inteligencia: alimenta sus algoritmos con señales de fraude vistas en múltiples instituciones.

Este modelo tiene también sus desafíos. Más intensivo en ventas y servicios profesionales: tiene equipos de consultoría para implementar sus soluciones, personalizar configuraciones, etc. Eso hace que sus márgenes sean menores que en Scores. En 2024 el margen operativo de Software estuvo alrededor de 25% (estimado, ya que la empresa no lo publica, pero se deduce que si Score está ~89% y total 40%, Software podría rondar 15-20% margen, aunque con la migración SaaS esto puede haber subido a quizás 25-30%). En todo caso, menor que Score. De hecho, la directiva de FICO ha señalado que hay oportunidad de expandir los márgenes de Software conforme aumente la porción SaaS.

En cuanto a crecimiento, se apoya en varias palancas:

Venta de nuevas licencias o suscripciones a clientes que no usaban FICO.

Crecimiento orgánico de clientes actuales: si un banco aumentó su cartera, usará más transacciones y usuarios en la plataforma.

Cross-selling: ofrecer un nuevo módulo a un cliente existente.

Ingresar a nuevos sectores: por ejemplo, ha vendido su tecnología a operadoras de telecomunicaciones para gestionar riesgo de fraude en altas de líneas, o a aseguradoras para detección de fraudes de seguros.

Precios y renovaciones favorables: asegurar renovaciones anuales con incrementos moderados. En general, los contratos SaaS suelen incluir cláusulas de aumento anual del fee por inflación o mejoras.

En los últimos años, ha priorizado tanto la innovación interna como las adquisiciones puntuales. Un ejemplo: la compra de EZMCOM (2021), una compañía de autenticación digital y verificación de identidad. Con ella, lanzó nuevas soluciones de autenticación para complementar su oferta de prevención de fraude. Este tipo de adquisiciones muestran cómo mejora huecos tecnológicos de su suite.

Para terminar de describir el modelo, mencionar que aún obtiene una pequeña parte de ingresos por servicios profesionales asociados al software. En algunos informes antiguos, se veía un segmento “Servicios” separado, pero hoy está englobado en Software. Representa <5% de ingresos totales. No es un negocio que busquen crecer, sino que acompaña la venta de software.

Ventaja intangible final: la marca FICO abre puertas. En el mundo financiero, es sinónimo de experiencia analítica seria. Esto da confianza a los clientes de que comprar un producto FICO es “apuesta segura”. Competidores más pequeños o startups de AI, aunque tengan productos novedosos, a veces tienen la pregunta “¿Quiénes son ustedes? ¿Cuánto tiempo llevarán aquí? ¿Pueden garantizar soporte 10 años?”. FICO, inspira mayor tranquilidad.

Para resumir, el modelo de negocio de FICO es un híbrido poderoso: por un lado, una vaca lechera en puntuaciones de crédito, que requiere poca inversión incremental y produce enormes márgenes con posición cuasi-monopólica. Por otro, un motor de crecimiento en software, que ve múltiples necesidades de sus mismos clientes y se beneficia de tendencias como la digitalización y la inteligencia artificial en finanzas. La combinación le ha dado a FICO una estructura financiera envidiable, con fuerte generación de efectivo del lado de Scores para reinvertir (en I+D, adquisiciones o recompra de acciones) y diversificando así la dependencia en el Score.

Distribución geográfica de los ingresos

Antes de entrar en el apartado C, conviene ver de dónde provienen geográficamente las ventas de FICO en 2024:

Américas (EE. UU., Canadá y Latinoamérica): 84,4 %

EMEA (Europa, Oriente Medio y África): 9,9 %

Asia Pacífico: 5,7 %

Con esta visión clara del mix regional, podemos analizar cómo ha influido la expansión internacional en el crecimiento y las adquisiciones de FICO.

C. Crecimiento y adquisiciones

FICO comenzó con un crecimiento orgánico lento en los años 60 y 70, cuando apenas introducía la idea de una puntuación crediticia basado en datos. Sin embargo, al masificarse el FICO Score en los 80 y 90, la compañía dio un salto exponencial. Desde entonces, ha expandido el uso de sus puntuaciones a casi todos los tipos de crédito, ha entrado en mercados internacionales (Canadá, México, India, etc.) y ha lanzado nuevas versiones cada pocos años para mantenerlo vigente. Además, ha ido adquiriendo empresas (HNC Software, Triad, entre otras) para reforzar sus soluciones de software en detección de fraude, ciberseguridad y análisis de decisiones, vendiendo algunas líneas que no encajaban bien en su estrategia principal.

En la última década, ha visto cómo los ingresos del software crecen cada vez más, equilibrando la tradicional dependencia de su famoso Score. Ha recompensado a los accionistas recompras de acciones que han impulsado el crecimiento de los EPS. Con una expansión de doble dígito en ingresos y la consolidación de su plataforma de software, se mantiene como líder del mercado, enfocada en adquisiciones puntuales para tecnología específica y en seguir aumentando el uso de su puntuación y soluciones en diversas industrias y geografías.

Competencia

En términos de competencia, FICO es un caso interesante porque en una de sus líneas es prácticamente un monopolio, mientras que en la otra compite con varios jugadores. Analizaremos los diferentes frentes:

VantageScore

Creado en 2006 por Experian, Equifax y TransUnion para competir directamente con FICO, usa algoritmos y escalas muy similares (300-850). En sus inicios, estaba relegado a nichos como la monitorización gratuita de crédito y el segmento subprime, mientras la banca utilizaba FICO para originaciones formales.

En los últimos años, ha ganado tracción: en 2023, más de 3.400 instituciones lo emplearon de algún modo y las agencias hipotecarias de EE. UU. han decidido aceptarlo. Pese a ello, muchos bancos siguen usando FICO para la aprobación de préstamos y aplican VantageScore en canales secundarios.

Compite con FICO en poder predictivo, costes de licencia e incentivos de migración. Aun así, FICO mantiene la inercia de su adopción histórica, y el escenario más agresivo no parece probable a corto plazo.

Otros modelos de puntuación (propietarios y fintech)

Algunos bancos grandes emplean “scores” internos para gestionar límites y ofertas a clientes ya existentes, y las fintech (Upstart) han intentado usar IA y fuentes de datos no tradicionales para reemplazar a FICO. Sin embargo, no han logrado una adopción masiva, sobre todo en ciclos económicos complicados que han puesto a prueba su fiabilidad.

Para la mayoría de bancos, una puntuación estandarizada como FICO o Vantage sigue siendo la referencia a la hora de dar crédito a clientes nuevos. Eso limita la disrupción de los modelos propios, que suelen funcionar mejor para carteras muy específicas o instituciones con gran músculo analítico.

El mercado observa también la posibilidad de que las Big Tech (Google, Amazon, Apple) entre en scoring. Hasta la fecha se han centrado más en pagos que en puntuaciones de crédito puros. Por tanto, la rivalidad principal sigue siendo FICO vs. Vantage, con estas soluciones propietarias como complementos o.

Software de decisiones (Experian, Equifax, SAS, etc.)

Además de competir en scoring, Experian y Equifax venden plataformas de decisión a bancos que quieren gestionar la originación, el fraude o la segmentación de clientes internamente.

FICO compite ahí con su suite de productos (Falcon para fraude, Blaze Advisor para reglas de negocio, FICO Platform, etc.) y con su reputación de fiabilidad.

Una barrera a favor de FICO es la “fidelidad por coste de cambio”: cambiar de software requiere reformular políticas de riesgo, datos y procesos operativos.

Futuro

Mirando hacia el futuro, se encuentra por un lado, como guardián de un sistema que va a seguir siendo esencial, pero que podría transformarse; por otro lado, como innovador en el espacio de software financiero en plena revolución tecnológica. Veamos algunos puntos:

La evolución del crédito y las puntuaciones

A corto y medio plazo, el FICO Score probablemente seguirá como métrica principal en la mayoría de decisiones crediticias en EE.UU. La inclusión de VantageScore no elimina a FICO, solo añade competencia. Es posible que durante años muchos prestamistas usen ambos. Esto significa que el negocio de Scores debería continuar robusto. Seguirá sacando versiones mejoradas (¿quizá un FICO 11 hacia final de la década, incorporando aún más datos alternativa o incluso señales de redes sociales si se vuelven relevantes?). Un área de oportunidad es puntuar a los “sin historial”.

Ha tratado con Score XD y UltraFICO, pero tal vez podría colaborar con fintechs o aprovechar la disponibilidad de datos de open banking. Si FICO lograra un modelo que integre datos transaccionales (gastos/ingresos) con los crediticios, podría crear una puntuación híbrida muy potente, lo cual frenaría la narrativa de que “Vantage es más inclusivo”. Es una posibilidad técnica que seguro evalúan.

También cabría preguntarse: ¿y si algún día el sistema migrara a un modelo público de puntuación? Ha habido alguna discusión política (en EE.UU. y UK) sobre si el gobierno debería proveer una puntuación crediticio “abierto” para evitar depender de empresas privadas. Sin embargo, hasta ahora no pasó de ideas, ya que implementar un modelo así con credibilidad es complejo. La existencia de dos modelos (FICO y Vantage) ya es vista como suficiente competencia en el mercado. Por tanto, es improbable que en un futuro cercano un “puntuación FICO gubernamental” vea la luz.

Transformación digital y FICO Platform:

Una de las mayores oportunidades está en aprovechar la digitalización de los servicios financieros. Bancos y empresas quieren decisiones automatizadas en tiempo real: aprobación instantánea de créditos en apps, detección inmediata de fraude online, ofertas personalizadas con AI, etc. FICO Platform está posicionado justo en ese tendencia: es una plataforma de Decision Intelligence que combina AI, reglas, optimización y big data. Que su ARR de plataforma crezca >30% anual sugiere fuerte demanda.

Si logra que la mayoría de sus clientes legacy (que usan sus soluciones viejas) migren a SaaS, podría ver una aceleración en ingresos recurrentes. Además, la plataforma puede permitir escalar a más clientes pequeños. Por ejemplo, podrían vender “FICO Platform Essentials” para cooperativas de crédito o fintechs emergentes, a un coste accesible en la nube.

También planea integrar tecnologías emergentes de AI en su plataforma. La actual oleada de IA generativa podría traer mejoras, como por ejemplo, que un analista en FICO Platform pueda pedir en lenguaje natural “muéstrame las principales razones de rechazo de préstamos en la última semana” y la plataforma lo responda automáticamente.

Expansión de casos de uso: Otro caso es que extienda sus soluciones a nuevas áreas de decisión. Por ejemplo, ¿podrían crear un “FICO Score” de sostenibilidad para empresas o consumidores, dada la moda de finanzas verdes? O en salud, retomar la idea de la puntuación médica pero con más datos. No serán tan lucrativos como el crédito, pero muestran la versatilidad del núcleo analítico de FICO.

En sector público, gobiernos podrían usarlo para decisiones de riesgo (por ejemplo, evaluar riesgo de fraude en beneficios sociales, o puntuar contratistas). De hecho, FICO ha tenido clientes gubernamentales para cosas puntuales (p.ej., agencias tributarias usando analítica de cumplimiento).

Alianzas estratégicas: Podríamos verlo formando alianzas con compañías complementarias. Por ejemplo, con proveedores de datos alternativos (pienso en empresas de data de pagos, o incluso Big Tech). Imaginemos una alianza con Amazon Web Services: quizá ofrecer FICO Platform como servicio dentro de AWS Marketplace, para llegar a más clientes conjuntamente.

Crecimiento internacional: Tiene espacio para crecer fuera. En mercados emergentes, la banca comienza a usar puntuaciones y analítica. Latinoamérica y Asia presentan oportunidades, de hecho la compra en Brasil de GoOn fue para aumentar presencia allí. A futuro, podría replicar su Score con bureaus locales (ya lo hace en algunos países). Por ejemplo, fraudes con tarjeta hay en todo el mundo; FICO Falcon está implantado en decenas de países, pero todavía hay mercados no cubiertos. Según economías emergentes digitalizan sus finanzas, requieren mejores sistemas de decisión. Eso sí, la competencia local existe: en China, por ejemplo, la puntuación central lo maneja el banco central. Pero en regiones como Medio Oriente, África, Sudeste Asiático, hay menos soluciones maduras, así que tiene chance de ser proveedor preferido.

Aprovechar la reputación como “gold standard”: En un mundo inundado de soluciones fintech, puede posicionarse con: “somos el estándar confiable”. En la era de IA, donde tantas startups prometen milagros, puede ser la voz de la experiencia. Esto no es tangible como ingresos, pero sí en preservar su moat reputacional.

Riesgos

Como toda inversión, FICO conlleva riesgos que podrían afectar su negocio o su valoración. Algunos ya los hemos mencionado, pero conviene verlos aquí:

Competencia y concentración de clientes

FICO enfrenta la amenaza de que VantageScore (u otros modelos) ganen adopción masiva y erosione su posición dominante. El caso más extremo sería que, con el tiempo, bancos e instituciones decidan que VantageScore o algún otro basta para sus necesidades, debilitando el negocio de FICO. Además, depende mucho de los tres principales bureaus (TransUnion, Equifax y Experian), que proporcionan casi la mitad de sus ingresos y podrían renegociar condiciones o priorizar sus propios productos. A esto se suma el riesgo de concentración en unos pocos grandes bancos, que al amenazar con usar una puntuación alternativa, tienen poder para presionar a la baja el precio.

Riesgos regulatorios y reputacionales

Cambios legislativos podrían requerir mayor transparencia en los modelos de puntuación o restringir su uso en ciertos sectores (por ejemplo, en seguros). Además, la presión política o mediática puede señalar al sistema de puntuación como un factor que favorece desigualdades, generando mala imagen. A esto se añaden potenciales litigios, por sesgos en su algoritmo o por disputas con los bureaus. Cualquier daño a la confianza o intervención legal pondría en duda el prestigio que ha consolidado FICO.

Ciclicidad y disrupción tecnológica

Aunque no presta dinero, sus ingresos se ven afectados por los ciclos crediticios: en épocas de recesión o tasas altas, los préstamos pueden caer y reducir las consultas. Históricamente, ha demostrado resiliencia, pero no es inmune. También, la tecnología avanza rápido. Grandes tecnológicas podrían desarrollar métodos novedosos de scoring con datos alternativos (redes sociales, transacciones bancarias en tiempo real) que resten importancia al modelo tradicional.

Ejecución interna y uso de capital

El proyecto FICO Platform y el énfasis en la nube exigen inversiones y una ejecución prudente. Fallar en la migración de clientes o en garantizar la calidad y seguridad del servicio SaaS dañaría la reputación. Además, ha incrementado su endeudamiento para recomprar acciones. Aunque los pagos de intereses son manejables, un aumento de la deuda o descenso en el negocio podrían complicar la situación financiera. Mantener un balance sólido es clave para que no pierda su posicionamiento en un mercado cada vez más competitivo y cambiante.

Directiva y cultura

La directiva ha sido muy importante en su transformación. Desde 2012, el CEO William Lansing ha liderado la compañía. Venía de experiencias en tecnología (ex CEO de InfoSpace, ex ejecutivo en Prodigy, General Atlantic…), aportando una visión de largo plazo. Bajo su mandato, se ha orientado a:

Enfoque en negocios rentables: Lansing tomó decisiones como las ventas de unidades no estratégicas para concentrar recursos en lo que FICO hace mejor.

Apostar por el modelo SaaS: No todos los CEO de empresas exitosas se animan a canibalizar negocios legacy para modernizar. Lansing impulsó la creación y venta de FICO Platform. Esta visión indica que la directiva no se duerme en los laureles del FICO Score, sino que busca la “siguiente ola” para la empresa.

Retorno al accionista: No paga dividendos, pero ha recomprado cerca del 30% de sus acciones en la última década. Viendo que el EPS ha crecido a más del 20% anual recientemente (parte por negocio y parte por menos acciones), parece que esas recompras han sido acertadas. Por ejemplo, en 2023 recompraron acciones a un promedio de $659 que hoy valen ~$2100. Esto sugiere una filosofía de “si no encontramos proyectos con alta rentabilidad, devolvemos el exceso de efectivo a dueños”.

Moderado apalancamiento: Ligado a lo anterior, usaron algo de deuda para apalancar estas recompras, pero han mantenido ratios saludables. La directiva parece cómoda con cierto apalancamiento financiero mientras el negocio sea estable, lo cual en un entorno de tasas bajas fue muy beneficioso. Habrá que ver si ajustan ahora que las tasas subieron.

Hablando de cultura corporativa, combina el conservadurismo del sector financiero, con la innovación del sector tecnológico. En sus comunicados enfatizan la mentalidad “Act like an owner”. Esta frase sugiere que alinean incentivos para empleados clave, de modo que piensen en crear valor a largo plazo.

La cultura también parece orientada al cliente: hablan de “relentless focus on customer success”. Crucial en un negocio B2B: si logras que tus clientes tengan éxito con tus herramientas, se vuelven fieles. FICO ha cultivado una comunidad fiel (FICO World es una celebración de usuarios compartiendo casos de éxito, creando comunidad…). Este tipo de cultura de colaboración con clientes es un foso suave pero relevante: bancos que ven a FICO como socio más que proveedor tendrán lealtad, incluso si aparece un competidor más barato.

En términos de visión a largo plazo, la directiva ha delineado lo que quieren ser: “best-in-class in Software and Scores”, invirtiendo para acelerar su ventaja. No se conforman con el monopolio de Scores, quieren que su división Software sea igualmente puntera.

Un aspecto cultural a destacar es la ética y manejo de datos: trabaja con información sensible de millones de personas, aunque no retiene los datos de informes (eso lo hacen los bureaus). Aun así, su reputación de integridad ha sido buena; no se ha visto envuelta en mal uso de datos, importante en la era de privacidad. Comparado con los bureaus (que sí han tenido percances graves, como Equifax hack 2017), FICO está limpio. Eso probablemente se debe a una cultura de seguridad y responsabilidad muy fuerte.

En cuanto a empleados, la empresa tiene poco más de 3,000, con oficinas en EE.UU., Europa, Asia. Tiene centros de I+D en San Diego, Bangalore (India, para desarrollo de software), y otros. FICO suele salir en rankings de buenas empresas donde trabajar. Su rotación de empleados clave no ha sido alarmante. En 2022, el CTO de años, Stuart Wells, se retiró, pero fue reemplazado internamente.

El liderazgo de Lansing ha sido el más largo hasta ahora (unos 11 años). Si se retirase, sería un punto de inflexión: los inversores querrán ver continuidad. FICO probablemente tenga planes de sucesión; alguno de sus presidentes de división (Scores o Software) esté listo para CEO llegado el caso.

Sobre asignación de capital: ya hablamos de recompras. No ha pagado dividendos en mucho tiempo (creo que nunca, salvo quizás en 2005 un especial). Prefiere reinvertir o recomprar. Dado el perfil de crecimiento aún decente, tiene sentido. Un posible giro sería si en 5-10 años saturan el crecimiento, tal vez consideren dividendos.

Cultura de innovación vs estabilidad: FICO necesita innovar sin canibalizar a su base conservadora (los bancos). Y parece lograrlo: integran cosas nuevas pero de forma compatible con lo anterior. Por ejemplo, FICO Score 10T añade datos nuevos pero mantiene escala 300-850 para no confundir. FICO Platform introduce AI pero permite importar las reglas antigua. Esta cultura de innovar con compatibilidad es inteligente en su sector.

En términos de cultura corporativa general (valores, etc.), se presenta como una empresa con misión de “usar la ciencia de datos para mejorar decisiones que hacen avanzar el mundo”. Diría que hay un cierto orgullo en saber que su trabajo influye en la vida de millones.

Para terminar esta sección, recalcar que la confianza en la directiva actual es alta en la comunidad inversora, dada la ejecución impecable de la última década (llevar la acción de ~$40 en 2012 a ~$2100 en 2025 lo dice todo). Kantesaria ha elogiado la importancia de invertir en empresas con directivas excepcionales, y al tener FICO como su mayor posición, está diciendo que confían en Lansing y equipo para seguir navegando bien.

Pasemos ahora a los números financieros para ver cómo todo esto se refleja comparando incluso con pares del sector.

Ventajas competitivas

Antes de seguir con los números, vale la pena recordar por qué este negocio ha podido permitirse márgenes de software de lujo en un sector, el financiero, donde la competencia suele limar precios muy rápido. En mi opinión, cuatro palancas explican gran parte de la magia

1. Sello regulatorio que se convierte en foso

En 1995 Fannie Mae y Freddie Mac declararon que, para comprar una hipoteca, necesitaban ver un FICO Score en el expediente. Desde entonces cualquier banco, grande o pequeño, que quiera vender préstamos al mercado secundario está prácticamente obligado a utilizar el modelo de FICO. Cambiarlo no es tan simple como adoptar un nuevo algoritmo: exige recertificar modelos de capital, volver a pasar los test de estrés de la Fed, rehacer plantillas de reporting y convencer a auditores y reguladores de que la nueva métrica es igual de predictiva. VantageScore ha tardado casi dos décadas en lograr solo una “co-titularidad” parcial, y aún así muchos prestamistas seguirán enviando ambos scores por pura precaución.

2. Costes de cambio que asustan al banquero más ahorrador

La licencia en sí es barata; el problema es todo lo que se mueve detrás: políticas de crédito, manuales de riesgos, dashboards de monitorización y hasta los contratos de titulización que especifican explícitamente “FICO ≥ 680”. Un banco mediano calculaba 18 meses de trabajo y varios millones de dólares para migrar, sin contar el riesgo de que, al final, los inversores de bonos exijan igualmente el dato FICO. Esa combinación de tiempo, dinero y riesgo reputacional explica por qué incluso las entidades que “prueban” VantageScore lo hacen en paralelo, no en sustitución.

3. Red de datos histórica y círculo virtuoso de confianza

Cada consulta añade una línea más a un histórico que ya cubre décadas de ciclos económicos, recesiones, burbujas y pandemias. Esos datos permiten refinar las versiones 10, 10T, 11… y demostrar estadísticamente —ante los reguladores— que cada nueva iteración discrimina mejor entre buenos y malos pagadores. Para un competidor sería casi imposible recrear una muestra tan profunda sin los mismos 30-40 años de reportes y, sobre todo, sin la credibilidad (cero filtraciones, cero escándalos de datos) que FICO ha cultivado con banca, supervisores y mercados de capitales.

4. Modelo razor-and-blades con un poder de precios envidiable

El coste unitario de un Score es de unos pocos dólares frente a los miles que genera el préstamo aprobado. Esa asimetría hace que una subida de precio del 7-10 % apenas roce la cuenta de resultados del banco, pero se convierte en crecimiento puro de margen para FICO. Con ese flujo casi perfecto financian Falcon (detección de fraude), Platform (motor de decisiones SaaS) y otros módulos “stickier” que, una vez integrados, anclan aún más al cliente. Así, el negocio combina márgenes de software con retención de utility regulada: una ecuación rara (y muy rentable) en el sector financiero.

En conjunto, regulación, inercia operativa, big data histórico y pricing power se retroalimentan. El resultado es un foso muy profundo que explica por qué FICO puede seguir recomprando acciones con caja abundante… y al mismo tiempo dormir tranquilo cuando llegan nuevos competidores.

Finanzas

La salud financiera de FICO es, en una palabra, excelente. Analicemos sus principales métricas:

Crecimiento de ingresos

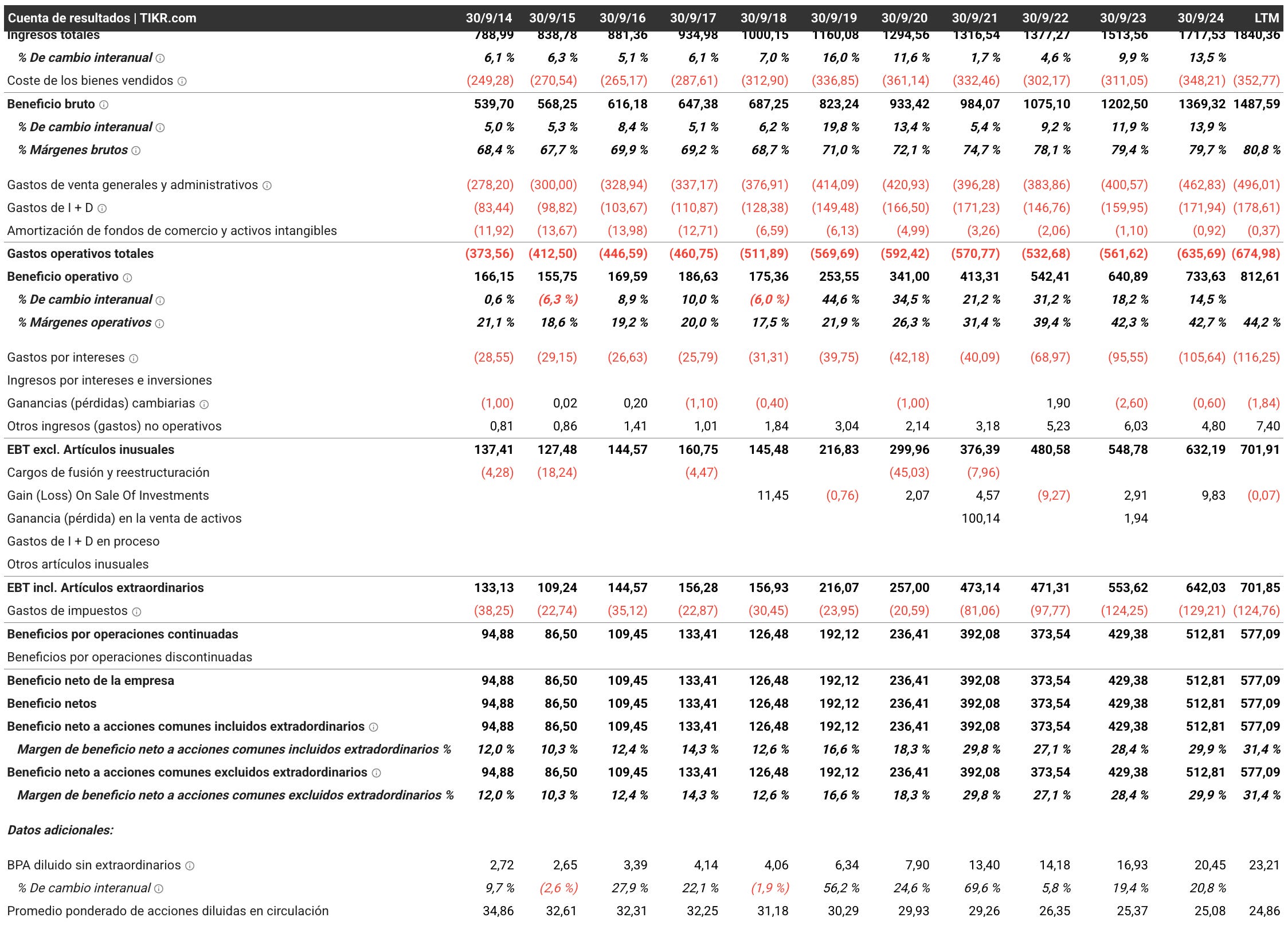

FICO ha logrado muy buen crecimiento en los últimos años. Sus ingresos pasaron de ~$1.16 mil millones en 2019 a $1.72 mil millones en 2024, lo que representa un crecimiento compuesto ~8% anual. Si bien no es un ritmo altísimo, es bueno para un negocio establecido. En 2024 crecieron +13%, acelerando respecto al ~10% de 2023.

Como vimos, los ingresos se dividen en Scores y Software. En 2024:

Scores: $920 millones (53% del total), creciendo +19% anual. Fue un año excepcional para Scores, impulsado por la recuperación de crédito tras la pandemia y quizás por aumentos en penetración y precio. Normalmente, Scores crece 8-10%, pero 2024 fue mucho más fuerte con 19%. En 2023 había crecido 10%, en línea con la tendencia; el 19% de 2024 puede incluir una mezcla de mayor volumen en ciertos segmentos (tarjetas, coches rebotando) más la adopción de Score 10 T en hipotecas no gubernamentales.

Software: $798 millones (47% del total), creciendo +8% en 2024. Un crecimiento algo menor, pero sano. En 2023 había crecido 10%. La directiva indicó que la estrategia es enfocarse en migrar clientes a Platform (creció +31% ARR) mientras mantener estables los legacy. De hecho, mencionan que los ingresos de software no-Platform estuvieron planos, lo que implica que todo el crecimiento vino de la nueva plataforma SaaS.

Servicios profesionales: no lo separan ya en reportes, pero la información sugiere que es pequeño. Antes representaba ~3-4%. Seguramente sigue en esa línea.

En cuanto a márgenes de beneficio:

Margen bruto: FICO no desglosa el coste de ventas de software vs score, pero dado su estructura, el margen bruto es altísimo (80%). Piensen: el cost of goods en puntuaciones es casi cero. En software, hay costes de personal de soporte e infraestructura cloud (en SaaS).

Margen operativo por segmento: ya vimos Scores ~88-89% (lo que es muy alto; básicamente puro royalty), y Software quizá ~20-30%. La directiva apunta a mejorar margen de Software conforme más es SaaS.

Margen neto: Fue ~29.8% en 2024 ($513M neto sobre $1.72B), subiendo desde ~28.4% en 2023. Esto refleja expansión operativa y menor tasa efectiva quizá. Un net margin cercano al 30% es excelente e inusual en empresas de este tamaño (solo las de mayores moats como Visa, Microsoft, etc. superan 30%). FICO está en ese club.

Retorno sobre capital: FICO genera ROE estratosférico, pero su equity contable es negativo, así que no tiene sentido usarlo. Mejor el ROIC, que mide rendimiento sobre capital invertido (deuda+equity). Su ROIC actual ronda el 49%. Es altísimo. Muchas empresas de software tienen ROIC altos porque tienen poca base de activos tangibles; se acentúa porque además recompra acciones (reduciendo equity). Pero incluso ajustando, es claro que FICO no requiere grandes inversiones en activos para crecer: su CAPEX anual es mínimo (en 2024 fue ~ $15M, ínfimo). La “inversión” real es en R&D (que va a gastos).

Flujo de caja: En 2024, beneficio neto $513M, free cash flow $607M. Su FCF yield (FCF sobre precio) es bajo dado lo cara que cotiza la acción ( aprox 1.2%), pero, la conversión es buena. Tienen algunos diferimientos de ingresos en software (suscripciones cobradas por adelantado) que benefician el cash vs ingresos contables, y la amortización de intangibles (gasto no caja). Todo eso hace FCF > neto. Diría que en general FICO convierte ~120% de neto en FCF, lo cual es genial.

Deuda y balance

Deuda bruta ~$2.4B (la mayoría bonos a largo plazo supongo).

Caja y equivalentes ~$200M suficiente dada la caja que generen y reducidas obligaciones a corto plazo.

Apalancamiento: net debt/EBITDA ~2.5x (asumiendo ~ $800M EBITDA). No es bajo-bajo pero tampoco alarmante. Con la estabilidad de FICO, los acreedores deben estar tranquilos- Y con >$600M de FCF al año, podría pagarla en ~4 años sin recomprar nada.

La empresa no tiene problemas de liquidez. El working capital incluso suele ser favorable (cobran a clientes anualmente por adelantado en muchos casos, sobre todo software SaaS, lo que genera deuda diferida favorable).

Rentabilidad por acción: Vale la pena destacar la evolución de EPS:

2018 EPS ~$5.55

2019 ~$6.80

2020 ~$7.50

2021 ~$10.00

2022 ~$14.30

2023 $16.93,

2024 $20.45.

La CAGR de EPS 2018-24 es alrededor de 27% anual. Impresionante. Ayudado por recompras (acciones pasan de ~30M a ~25M en ese tiempo), pero también por mejoras de margen y crecimiento.

Gastos de I+D: Representa ~12-13% de ingresos. Es razonable para empresa software. Ventas y marketing quizá ~20%. G&A 8-10%. Son estimaciones, pero el margen op de ~40% sugiere sumando R&D+S&M+G&A = 60%. Lo invertido en I+D no es excesivo comparado con otras tech (que a veces invierten 20-25%), pero ya tiene productos maduros. Quizá incrementen R&D un poco para AI, pero no radical.

Indicadores de calidad:

Retención de clientes: No publican churn en Scores (que es cercano a cero).

Concentración de ingresos: Ya la discutimos, 45% vía 3 bureaus. Top 5 clientes podrían ser >50% quizás (los 3 bureaus + un par de bancos grandes con licencias directas). Alto, pero dado su posicionamiento, mientras no se rompa la relación, no es malo.

Inversiones y adquisiciones recientes: Gasto en adquisiciones en años recientes no fue grande (EZMCOM quizás unos pocos millones, no revelado; GoOn probablemente <$10M). O sea, crecimiento orgánico principalmente. CAPEX es bajo (en 2024 fue $19M, en 2023 $26M, destinándose a oficinas, hardware para datacenters).

FICO es un generador de efectivo de alta rentabilidad con un balance sólido, crecimientos respetables y márgenes en expansión. Produce más caja de la que necesita para sus operaciones, permitiendo recompras considerables sin comprometer su posición. Sus comparables de calidad (Moody’s, S&P, Visa) operan en rangos similares de margen y retornos, pero FICO ha tenido crecimiento de ganancias incluso más rápido en la última década (partía de base de múltiplo más bajo y reposicionamiento).

Sus finanzas reflejan su foso: altísimo margen en Scores y la mejora en Software. Un riesgo financiero podría ser si decidieran hacer una adquisición grande con deuda. Mientras mantengan su balance conservador, tienen flexibilidad para cualquier contratiempo.

Con este panorama, pasemos a la sección de valoración, para ver cómo el mercado valora este excelente negocio.

Valoración

La valoración de FICO en bolsa se ha disparado junto con su desempeño. Actualmente, el mercado está pagando un precio muy elevado por cada dólar de sus ganancias, señal de grandes expectativas. Analicemos los múltiplos y si están justificados:

Capitalización bursátil y múltiplos actuales: A 26 de junio de 2025 FICO cotiza en torno a 1 815 USD por acción, lo que supone una capitalización de ≈ 44 000 – 44 300 M USD (24,3 M de acciones en circulación). Con el beneficio neto de 2024 (513 M USD) el PER se sitúa en ~89; un múltiplo que suele reservarse a empresas de hiper-crecimiento, y FICO “solo” crece los ingresos al 10-14 %. Claramente, los inversores están premiando cualidades intangibles (moat, estabilidad).

El PER forward mejora algo porque se espera que las ganancias sigan subiendo: el consenso proyecta un EPS FY-25 ~28,9 USD, de modo que el PER forward cae a ~63. Sigue siendo altísimo y muy por encima de su media histórica.

Mirando su histórico: hace 5 años FICO cotizaba a PER 25-30; en 2018 era ~33 y en 2020, antes del rally, ~50. El gran re-rating llegó en 2021-2024: la acción saltó de ~600 USD a un pico de 2 400 USD, duplicando el múltiplo pese a que el EPS “solo” creció ~50 %. Entre las razones:

Rotación hacia compañías de calidad en un entorno macro incierto.

Efecto descubrimiento: nuevos gestores se percataron del monopolio de Scores.

Recompras agresivas que reducen el float ~2 % anual, empujando el precio.

¿Justificación del precio actual?

Para sostener un PER ~89 sin compresión, el mercado descuenta uno de estos escenarios (o una mezcla):

Crecimiento del EPS ~18-20 % anual durante al menos un lustro.

Márgenes operativos que suban del ~40 % al 50 % gracias al mix SaaS.

Recompras sostenidas que aporten ~1 punto extra al crecimiento del BPA.

Cualquier tropiezo (crecimiento de un solo dígito, erosión de cuota por VantageScore, ralentización de Platform) haría que un PER de setenta-y-tantos se comprimiera deprisa.

Comparables

FICO vale el doble que Moody’s o S&P Global, y bastante más que Visa, pese a que sus ritmos de crecimiento no difieren tanto.

¿Está justificado su precio?

Desde una óptica puramente fundamental, es difícil sostener que 63-89 beneficios estén “justificados” con un crecimiento de ingresos del 10-14 %. Muchos inversores de calidad aceptan pagar un PEG de 3-4; aquí estamos por encima de 5.

Podría cuadrar si:

VantageScore le quita como mucho un bocado marginal.

Platform mantiene un ARR > 25 % anual los próximos 5 años.

Los márgenes se expanden de forma sostenida sin necesidad de gastar más en ventas.

Pero el margen de error es mínimo: basta un trimestre flojo (por ejemplo, +5 % ingresos y ARR +15 %) para que el mercado revalorice la acción a múltiplos más parecidos a sus pares —lo que implicaría caídas del 25-40 %.

En resumen, seguimos ante un negocio extraordinario cotizando a un precio todavía más extraordinario. Para los inversores prudentes, un punto de entrada razonable seguiría siendo un PER en la zona 35-45 (o un FCF yield superior al 3 %). Mientras tanto, FICO continúa ejemplificando la frase “calidad sí, pero no a cualquier precio”.

¿Qué nos dice la hoja?

Rentabilidad prácticamente nula

Con el precio actual (1 815 $) y nuestros supuestos de beneficios, la TIR a 10 años apenas ronda el 3 % incluso suponiendo que el mercado mantenga un PER terminal de 35. Con múltiplos más realistas (25-30) la rentabilidad estimada se desliza a cero o negativa.La revalorización ya se la ha comido el múltiplo

El BPA proyectado se multiplica por 3,4 × (de 20 $ a 69 $), pero la acción ya cotiza a ~89 ×. Si dentro de diez años el mercado decide pagar 25-30, el upside desaparece por completo.Recompras ayudan, pero no salvan la tesis

La plantilla asume ~1,5 M de acciones menos al final del periodo (-5 % del float). Ese esfuerzo sólo añade ~0,6 pp al crecimiento anual del BPA; insuficiente para justificar múltiplos tan altos si el crecimiento operativo se queda en el 10-12 %.Margen operativo exigente

Para llegar al 47 % en 2030-34 la compañía tiene que convertir el giro SaaS en expansión de margen neta de 700 pb. Cualquier freno en la migración a Platform o presión de precios (p. ej. por VantageScore) recortaría esta palanca.Sensibilidad brutal al múltiplo terminal

Pasar de 30 × a 25 × en 2034 significa que el precio que garantizaría un 12 % TIR baja 113 $ de golpe (667 → 556 $) y el retorno con el precio actual se desploma del +1 % al –0,5 %. El riesgo de compresión es real.

Es posible que esté pecando de conservador, pero por debajo de los 1.000$ actuales, creo que invertir en FICO a pesar de su modelo extraordinario de negocio, es excesivo y no ofrece margen de seguridad alguno.

Conclusión

Tras este análisis, mi impresión sobre FICO se puede resumir así: es una empresa extraordinaria, pero con un precio aún más caro. Estamos ante un negocio que prácticamente define la palabra "moat" , su FICO Score es parte integral del sistema financiero estadounidense, y ha logrado monetizarlo con márgenes y retornos descomunales. Lejos de estancarse en su monopolio, ha innovado y diversificado hacia software analítico, manteniéndose en la era digital.

¿La incluiría en cartera? Si me basara únicamente en la calidad del negocio y su trayectoria, sí, FICO es el tipo de empresa que querría tener para el largo plazo. Es rentable, resistente a crisis (incluso en 2020, pleno COVID, aumentó ingresos), con tendencias de fondo (digitalización financiera, uso de datos) que la favorecen. La directiva ha demostrado ser capaz y alineada con los accionistas. Es difícil encontrar compañías con tal combinación de monopolio + crecimiento + balance sano. En ese sentido, es un "buy and hold forever", una de esas acciones que uno puede tener años confiando en que el negocio seguirá acumulando valor.

Sin embargo (y es un “pero” importante) el precio actual me hace dudar de comprarla en este momento. Con múltiplos casi estratosféricos, el riesgo de pagarlo demasiado caro está presente. En inversión, incluso la mejor empresa puede ser una mala inversión si se paga un precio exagerado. A $1.800 por acción, mucho del futuro éxito ya está incorporado.

Mi postura personal sería más cautelosa: mantendría a FICO en mi watchlist muy destacada, esperando una oportunidad de entrada con una valoración más razonable. Es decir, no la pierdo de vista, porque sé que es especial, pero tampoco me lanzo a comprar a cualquier precio. Si el mercado tuviera una corrección general, o si por alguna noticia transitoria la acción de FICO bajara sustancialmente, ahí sí aprovecharía para tomar posición.

Por otro lado, si ya la tuviera en cartera con un precio de entrada bajo (como Kantesaria que la compró hace años), probablemente seguiría manteniéndola a pesar de la valoración, siempre y cuando la tesis de negocio permanezca intacta. Quizá haría alguna venta parcial, pero en general, mantendría la posición y vigilaría los indicadores clave para detectar cualquier deterioro en la tesis.

En definitiva, FICO me parece digna de estar en una cartera ideal de “compounders”. Creo que hay que abordarla con paciencia: tener claro que se quiere ser dueño de este negocio, pero intentar entrar en momentos de menor exuberancia.

Como se suele decir, “es mejor una empresa maravillosa a un precio justo, que una empresa regular a un precio maravilloso”. El dilema es que aquí la tenemos maravillosa pero a un precio poco justo. Mi acción sería esperar ese punto intermedio (empresa maravillosa a precio razonable).

Antes de despedirme, reitero una idea: FICO es una compañía que inspira admiración por cómo ha dominado su nicho de forma casi invisible para el gran público. Es un recordatorio de que a veces las mejores inversiones están en negocios aparentemente aburridos pero fundamentales para la economía. FICO convirtió algo tan intangible como la confianza crediticia en un producto lucrativo. Ese logro le asegura un lugar en mi watchlist personal y creo que en la de cualquier inversor orientado a calidad.

Espero que este análisis os ayude a conocer mucho mejor esta empresa y de resultaros interesante, mantenerla en vuestro watchlist. Cualquier duda, podéis dejarla en los comentarios.

Si la respuesta a la pregunta anterior es positiva y crees que a alguien le puede ayudar, puedes compartir en el siguiente enlace.

PD: Si apoyas mi trabajo, restackeando o dando like a este artículo, ayudas a que el algoritmo me haga más visible y pueda llegar a más gente.

Excelente análisis Juan, muy completo y para guardar.

Muchas gracias por compartir tu trabajo y tu mirada.

Qué gran trabajo! Gran empresa de calidad. Enhorabuena por tu éxito porque es bien merecido!!! Por cierto, me gustó mucho el podcast de value investing