Heico Corporation

La Berkshire de la aviación

HEICO sigue siendo, en nuestra opinión, el comprador predilecto. Escuchamos esto constantemente de los emprendedores. Y nos esforzamos mucho por tener una cultura empresarial favorable al comprador, donde estas personas realmente quieran formar parte de HEICO a largo plazo. Y no se trata, por así decirlo, de una empresa de capital privado que exprime el negocio rápidamente, sube los precios y se marcha. Y para quienes aprecian nuestro modelo, creo que seguimos siendo un excelente hogar para esas empresas. - Eric Mendelson

, Record Operating Income (Up 26%) and Record Net Sales (Up 15%) for the First Quarter of Fiscal 2025")

🚨🚨🚨🚨🚨 Antes de daros a conocer esta gran empresa (en la que incluso Berkshire Hathaway ha invertido), me pasó algo que quiero compartir. Fue la semana pasada, en plena “guerra arancelaria” de Trump, cuando la volatilidad del mercado asustó a muchos inversores.

Recibí algunos mensajes pidiéndome consejo sobre cómo actuar ante tantos sobresaltos en las bolsas. Uno de ellos me llegó de un suscriptor al que aprecio especialmente, porque lleva conmigo casi desde que empecé. Me escribió nervioso, pidiendo si podíamos hablar un rato. Suelo evitar este tipo de charlas individuales, pero noté que lo estaba pasando mal y le dije que sí.

La llamada duró unos cuarenta minutos. ¿Lo curioso? Hablamos apenas dos sobre aranceles; el resto se centró en cómo el “ruido” y los sobresaltos del mercado lo estaban dejando hecho polvo anímicamente. Me contaba que veía a gente presumir de haber previsto cada caída y salir a tiempo, y pensaba que quizá él estaba “perdiéndose algo”. Le expliqué que esos “oráculos” hacen mucho ruido cuando aciertan, pero callan cuando fallan. Terminamos tan tranquilos que decidió cerrar Twitter durante un tiempo (y confieso que yo también me alejé un poco).

Lo que más me llenó fueron sus palabras de despedida:

“Juan, gracias por transmitir este estilo de inversión tan calmado y alejado de lo que se suele ver en este mundo.”

Esa frase me hizo reflexionar. Cuando arranqué este Substack, mi objetivo era demostrar mi habilidad inversora, sí. Pero siempre lo quise hacer con honestidad y ayudando a los demás a crecer conmigo. Lo cierto es que me importa más la forma que el hecho de ser considerado un gran inversor o analista.

Y aquí surge mi idea: en unas semanas se cumplen 5 años desde que empecé a invertir (mi plazo inicial para evaluarme). Por eso, me gustaría grabar un podcast con tres suscriptores que hayan probado la suscripción premium. Quiero no solo conocer su opinión de primera mano, sino que quienes no sean suscriptores escuchen también testimonios reales.

Si te animas a participar, mándame un correo a galicianinvestor@gmail.com con el asunto “participación en el podcast” y dos párrafos explicando por qué te gustaría hacerlo. Tienes hasta el 30 de abril para escribirme. Si no llega ninguna propuesta, pues haré lo que pueda (o incluso me tocará grabarlo solo). Si llegan varias, el 1 de mayo responderé a quienes no entren.

Ah, si tienes micrófono, mejor que mejor. Y, por favor, que no seáis todos gallegos, que si no la gente va a pensar que lo tengo todo amañado, jeje.

¡A ver cómo sale este experimento! Si algo he aprendido es que la transparencia y la constancia acaban dando frutos, tanto en la cuenta de resultados como en la confianza de la gente. Y creo que la integridad es el mejor activo que podemos tener.🚨🚨🚨🚨🚨

Adelantar también que el próximo análisis será la empresa número 1 de la watchlist, por votación popular, parece que interesa y mucho.

⏳Resumen de 5 minutos⏳

Heico es una compañía del sector aeroespacial y de electrónica de alta fiabilidad que ha prosperado gracias a la familia Mendelson y ofrecer componentes alternativos (PMA) de gran calidad y a menor coste que los originales de Boeing o Airbus. Desde su fundación en los años 50 hasta hoy, ha sabido combinar innovación técnica, cultura de largo plazo y adquisiciones muy bien ejecutadas para crecer.

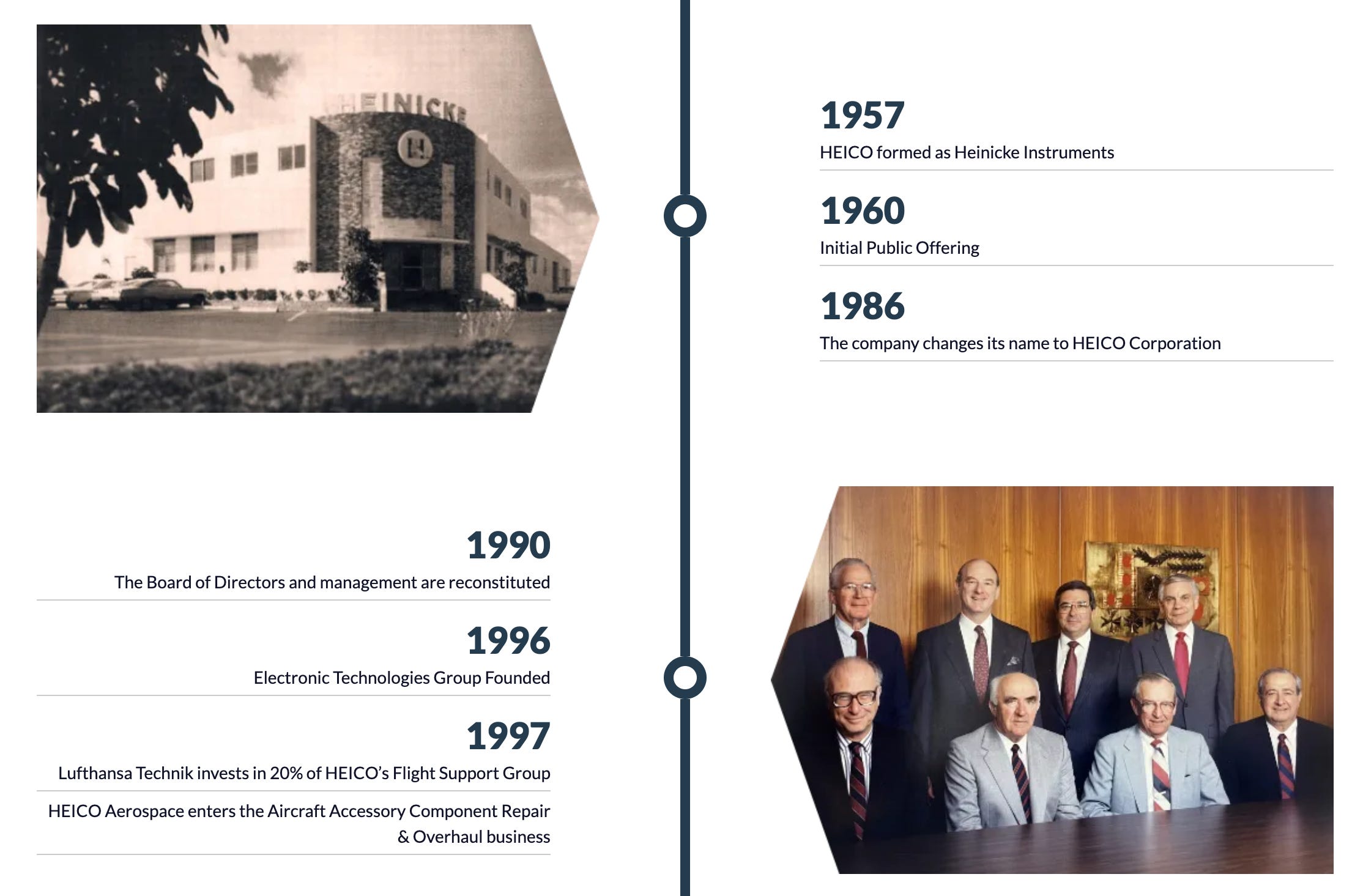

En un principio, Heico era un taller especializado en herramientas para aviación. Todo cambió en 1986, cuando Laurans A. Mendelson compró una participación mayoritaria y trajo a sus hijos, Eric y Victor. Se propusieron reforzar la producción de piezas PMA, que son recambios certificados por la FAA como alternativa a los repuestos “oficiales” (OEM). Esto requería ganarse la confianza de aerolíneas y talleres de mantenimiento (MROs), lo cual lograron con una obsesión por la calidad y precios competitivos.

A partir de ahí, su modelo de negocio se dividió en dos grandes áreas. Por un lado, el Flight Support Group (FSG), que fabrica y distribuye piezas PMA y servicios de mantenimiento para aviones comerciales y militares. Por otro, el Electronic Technologies Group (ETG), que desarrolla componentes electrónicos críticos para defensa, satélites y dispositivos médicos. Esta diversificación protege a Heico de la volatilidad de la aviación civil, dándole solidez y resiliencia ante crisis como la del COVID.

Su baza son las adquisiciones. Compra pequeñas empresas de nicho con patentes o productos muy especializados y mantiene su cultura, sin imponer estructuras burocráticas asfixiantes. De esta forma, cada filial conserva su autonomía y el talento fundador se mantiene motivado. A lo largo de los años, han sumado casi un centenar de adquisiciones, lo que ha convertido a Heico en un verdadero conglomerado aeroespacial con presencia mundial.

Gran parte de su ventaja competitiva está en una relación privilegiada con los reguladores (FAA, EASA), de su equipo de ingenieros DER (Designated Engineering Representatives) para agilizar las aprobaciones y de su integración vertical (diseño, fabricación y distribución). Ofrecen al cliente un recambio fiable, más económico que el OEM y con soporte técnico ágil, algo muy valorado en un sector donde cada hora de avión en tierra supone grandes pérdidas.

Financieramente, Heico muestra un crecimiento sostenido en ventas y beneficios de doble dígito desde hace más de una década. Aunque cotiza a múltiplos elevados (PER alto), el mercado le reconoce su capacidad de reinversión y su moat único. En lugar de endeudarse excesivamente o repartir dividendos altos, reinvierten la mayor parte del flujo de caja en I+D y en seguir comprando empresas que encajen con su filosofía.

En definitiva, se ha convertido en “la Berkshire de la aviación”, aplicando prudencia financiera, apoyo a las filiales y una cultura de ingeniería obsesionada con la fiabilidad. Su posición líder en recambios PMA y su diversificación en electrónica crítica la colocan en un buen lugar para seguir creciendo en un mercado cada vez más exigente. Si bien su acción suele parecer cara, su historial y su enfoque de largo plazo explican el porqué de esa prima.

Introducción

Descubrí Heico por un detalle que, a primera vista, parecía intrascendente: en la aviación, hay piezas que deben cambiarse cada cierto tiempo, sin importar si funcionan o no. Es una exigencia de seguridad, pero me pregunté: ¿cómo se compite en un mercado tan regulado, donde un simple tornillo puede tener más papeles que un coche nuevo?

Investigando, di con el concepto de piezas PMA (Parts Manufacturer Approval). Para entenderlo rápido, son algo así como los “genéricos” de la industria farmacéutica, pero aplicados a componentes de aviones. En lugar de comprar la pieza original, que puede ser carísima, las aerolíneas pueden optar por piezas igual de fiables, diseñadas a partir de ingeniería inversa, certificadas por la FAA y a precios mucho más asequibles.

Fue entonces cuando apareció el nombre de Heico: una compañía que lleva años apostando por estas piezas “alternativas” (aunque igualmente rigurosas) y que se ha abierto hueco en un sector donde gigantes como Boeing y Airbus solían llevarlo todo. ¿Cómo había logrado Heico, prácticamente un “outsider”, ganarse la confianza de aerolíneas y talleres de mantenimiento en algo tan crítico como la seguridad aérea?

Quise averiguar más y descubrir su historia, la huella de la familia Mendelson y ese modelo de negocio que, lejos de ser un mero “low cost”, es fiable y riguroso. Me di cuenta de que Heico no solo es cosa de recambios aeroespaciales: ha ido ampliándose a electrónica de alta fiabilidad y otros sectores, siempre con la misma filosofía de ofrecer algo excelente a un precio competitivo.

Esta empresa, desconocida para muchos, ha logrado encajar en un mercado tan cerrado. Y si algo me ha quedado claro, es que la clave de Heico no radica solo en rebajar costes: tiene que ver con la cultura, la pasión por la ingeniería y la forma de cuidar a sus empleados para que se sientan auténticos dueños de lo que hacen.

Historia

En los años 50, cuando nació Heico, era un taller local que fabricaba herramientas para la industria aeronáutica, sin grandes ambiciones. Todo cambió en 1986, cuando Laurans A. Mendelson, que venía de rescatar empresas en apuros, decidió comprar una parte importante de la compañía. Era contable de oficio, con un ojo especial para detectar oportunidades donde otros veían problemas. Algunos empleados veteranos lo recibieron con recelo porque no era un gurú aeroespacial, sino “un tipo de fuera”. Laurans no vino solo: pronto se le unieron sus hijos, Eric y Victor. Esa mezcla de talento financiero y pasión por la aviación le dio un giro a Heico.

Por aquel entonces, Boeing y Airbus (junto a McDonnell Douglas, que todavía existía) prácticamente monopolizaban los repuestos de los aviones: ellos fabricaban las piezas oficiales y cobraban una fortuna por ellas. Sin embargo, empezaban a surgir las piezas PMA (Parts Manufacturer Approval), una alternativa que permitía a aerolíneas y empresas de mantenimiento adquirir recambios iguales o mejores, pero a un coste menor y con el visto bueno de la FAA (el regulador de aviación en EE. UU.). Heico vio aquí su gran oportunidad, aunque el camino no fue fácil: Mendelson tuvo que presentarse en reuniones donde lo miraban con sospecha y le ponían todo tipo de trabas. He leído que incluso hubo boicots para frenar a quienes se atrevían a fabricar piezas más baratas que las oficiales.

Una anécdota curiosa de sus inicios ilustra bien ese escepticismo. En una feria del sector, un directivo de cierta aerolínea se acercó a Mendelson para decirle que un gran fabricante había cuestionado la fiabilidad de las piezas PMA de Heico. Lejos de achicarse, Mendelson invitó a este directivo a visitar sus instalaciones y presenciar las pruebas de estrés que hacían a los componentes. El visitante quedó impresionado al ver un rigor igual o mayor que el de los proveedores “de siempre”. Fue un punto de inflexión: Heico empezó a ganarse fama de calidad y seriedad.

Alrededor de esa época, algunos ingenieros de Heico, enamorados de la aviación, llegaron a instalar prototipos de piezas en sus propias avionetas ultraligeras fuera del marco oficial—pero con muchísimo cuidado. Era una forma de probar cosas “en casa”. Al principio, los jefes pusieron el grito en el cielo al enterarse, pero cuando vieron que las piezas funcionaban mejor de lo esperado, la historia reforzó la idea de que aquí había gente con auténtica pasión por lo que hacía.

Esa combinación de obsesión por la calidad y precios competitivos llevó a Heico a crecer en un mercado muy cerrado. Para expandirse, la familia Mendelson eligió un método poco habitual: comprar pequeñas empresas manteniendo su cultura y su autonomía, en lugar de absorberlas y desmantelarlas. Hasta hoy, han realizado 98 adquisiciones (solo han vendido un par de ellas) y han dejado a los fundadores una participación propia para que siguieran motivados.

En 1997, firmaron un acuerdo clave con Lufthansa, que invirtió un 20% en la división de piezas PMA. Fue un golpe de efecto: si Lufthansa confiaba en Heico, otras aerolíneas también podían hacerlo. Heico, a su vez, obtuvo información técnica de primera mano y un cliente fiel que respaldaba la fiabilidad de sus recambios.

Con los años, no solo se centraron en las piezas PMA: encontraron también la oportunidad de adentrarse en la electrónica de alta fiabilidad para satélites y comunicaciones militares. Esa aventura dio lugar a lo que hoy se conoce como ETG (Electronic Technologies Group), un pilar clave de la compañía. Así, Heico pasó de ser un simple proveedor de herramientas a convertirse en un conglomerado con múltiples filiales, cada una especializada en un nicho, pero unidas por la misma exigencia de calidad.

Las épocas de crisis, como los atentados del 11-S o la recesión de 2008, pusieron a prueba su modelo de negocio. Muchas aerolíneas se arruinaron y los pedidos de aviones nuevos se desplomaron, pero Heico, al ofrecer repuestos más baratos, salió reforzada. Varias compañías aéreas, necesitadas de recortar costes, confiaron por primera vez en los recambios PMA, y descubrieron que eran tan fiables como los originales pero más asequibles.

Hoy, Heico sigue siendo un actor esencial en la cadena de suministro aeroespacial, con una estructura casi artesanal en ciertas líneas de producción y un historial de integraciones casi impecable. Si algo define su historia, es la insistencia en mejorar la calidad y abaratar los costes sin pisotear la cultura de las empresas que adquieren. Y esa mezcla de prudencia financiera y pasión ingenieril, en gran medida heredada de Laurans y sus hijos, explica por qué una compañía que empezó como un pequeño proveedor acabó convirtiéndose en una referencia clave en el sector.

Industria

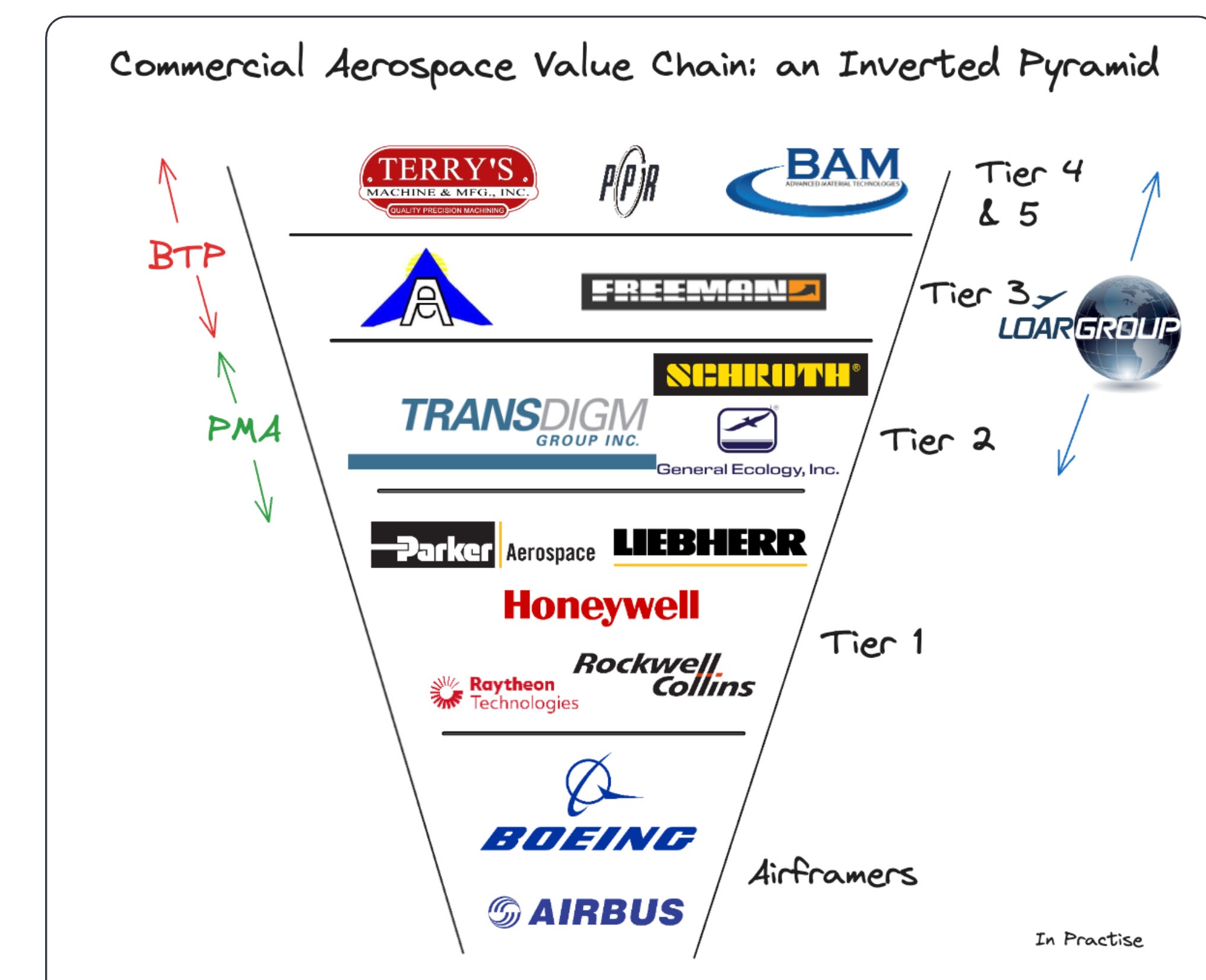

Antes de ver el modelo de negocio, es interesante conocer el lugar que ocupa Heico dentro de la cadena de valor; para ello, conviene entender cómo se relacionan los OEM de aviones (Boeing, Airbus, Embraer, etc.), que fabrican y ensamblan la aeronave, con los fabricantes de motores (GE Aviation, Rolls-Royce, Pratt & Whitney), una especie de “sub-OEM” especializado que además gestiona el posventa de sus propios motores. Por debajo se sitúan los suministradores de primer nivel, como Collins o Parker, capaces de proveer sistemas completos (aviónica, trenes de aterrizaje, hidráulica) directamente a los OEM de aviones, mientras que los proveedores de niveles inferiores (Tier 2, Tier 3) producen subconjuntos o piezas específicas sin llegar a integrar un sistema completo. En este ecosistema aparecen los fabricantes de partes PMA, donde encaja Heico junto a Wencor o TransDigm, ofreciendo componentes certificados como alternativa a los repuestos oficiales del OEM, lo que reduce el coste de mantenimiento para aerolíneas y MROs.

Los proveedores MRO (StandardAero, Lufthansa Technik, AAR, etc.) necesitan un suministro constante de piezas para reparar aviones, de manera que encuentran en los PMA un aliado para negociar mejores tarifas y agilizar el servicio a sus clientes. Por su parte, los distribuidores y logística aeroespacial (Satair, Aviall, Seal Dynamics) se encargan de la gestión de inventarios y entrega de estas piezas, clave en un sector donde cada hora de avión parado supone pérdidas. Al final de la cadena, las aerolíneas y operadores (American, Lufthansa, FedEx, etc.) son quienes usan los aviones y pagan por su mantenimiento, aunque en muchos casos pertenecen a los arrendadores (AerCap o Air Lease Corporation) que establecen políticas sobre qué recambios se pueden instalar para asegurar el valor residual de la aeronave. Supervisándolo todo están los entes reguladores y certificadores (FAA, EASA, CAAC), que imponen estrictos protocolos a cualquier componente y exigen revisiones periódicas. En cuanto a los principales competidores en aftermarket, destacan TransDigm (también fabricante de partes PMA, pero con política de precios más agresiva), AAR Corp. (que combina MRO y venta de recambios) o multinacionales como Honeywell, que compite en ciertos nichos de la posventa.

Heico se coloca como un proveedor de recambios PMA que compite en la posventa aeronáutica y, al mismo tiempo, mantiene capacidad de diversificación hacia alta fiabilidad en defensa, espacio o electrónica médica, aprovechando sus credenciales en certificaciones y servicio integral. La crisis de 2020 reforzó aún más a estos proveedores independientes, ya que muchas aerolíneas optaron por alargar la vida de sus flotas en lugar de comprar aviones nuevos, lo cual incrementó la demanda de recambios y soporte MRO; mientras tanto, los OEM y Tier 1 se veían obligados a ajustar la producción y lidiar con problemas de suministro.

Estamos ante un sector con barreras de entrada muy elevadas, en gran parte por los requerimientos de seguridad, el peso de la regulación y la complejidad tecnológica. A la vez, es un mercado que combina la herencia de grandes fabricantes tradicionales (Boeing, Airbus, GE, Rolls-Royce, Lockheed Martin) con un gran número de proveedores especializados, entre los que se encuentra Heico..

Barreras de entrada y poder de negociación

Regulación y certificaciones: En aviación, cualquier pieza (desde un simple tornillo hasta un motor) requiere pasar por estrictos procesos de certificación. La FAA en EEUU, la EASA en Europa u otros organismos en distintos mercados imponen protocolos que pueden llevar años. Eso limita que nuevos jugadores entren con facilidad.

Complejidad técnica: Para diseñar y fabricar un componente aeronáutico o de defensa, se necesita un alto grado de especialización. Además, la gestión de la cadena de suministro es un desafío.

Poder de los OEMs: Grandes fabricantes como Boeing, Airbus, Raytheon o Lockheed Martin dominan buena parte del mercado porque son “el producto final” que vuela. Ellos siguen controlando el acceso a las especificaciones técnicas y relación con el cliente (la aerolínea o el gobierno). Sin embargo, el auge de las partes PMA y crecientes presiones de costes han ido abriendo huecos para proveedores independientes.

La relación directa de Heico con aerolíneas y MROs (Centros de Mantenimiento, Reparación y Revisión) representa una forma de contrarrestar el poder de los OEMs, ofreciendo a los operadores un ahorro de costes y un servicio más cercano. Es lo que ha permitido a empresas como Heico no solo sobrevivir, sino prosperar.

Las aerolíneas suelen ver con buenos ojos la competencia adicional, ya que reduce la dependencia de los precios OEM.

Transformación tras la pandemia

El COVID provocó la mayor crisis de la historia de la aviación: flotas enteras en tierra, aerolíneas en quiebra o al borde y un parón en los pedidos de nuevos aviones. Esto ha generado dos tendencias:

Extensión de la vida de las aeronaves: Muchas aerolíneas optan por alargar la vida de su flota en lugar de comprar aviones nuevos a corto plazo, porque todavía tienen balances frágiles y necesitan gestionar el capex con cuidado. Si mantienes aviones más veteranos, necesitas piezas de recambio y servicios de mantenimiento más frecuentemente.

Reajuste de los tiempos de producción de los OEMs: Boeing y Airbus tratan de equilibrar la recuperación de la demanda con la capacidad de producción, arrastrando aún problemas de suministro (escasez de componentes, retrasos logísticos, etc.). Esto afecta a toda la cadena. Empresas con estructuras más ligeras, como Heico, pueden adaptarse mejor a estos vaivenes y, en ocasiones, ganar participación de mercado.

Además, la modernización de las flotas hacia aviones más eficientes (tanto en consumo de combustible como en huella de carbono) requiere soluciones tecnológicas avanzadas. Si una empresa ajena a los fabricantes de siempre logra diseñar piezas más eficientes y ecológicas, las aerolíneas la van a elegir antes que a la competencia.

El auge de la industria MRO

El mantenimiento, la reparación y la revisión (MRO) es un segmento esencial para la aviación. Para el cliente final (la aerolínea), tener un avión parado por no contar con una pieza de recambio o demoras en la reparación se traduce en pérdidas. Los OEMs controlaban gran parte de este mercado gracias a los “paquetes de servicio integrados” que ofrecían al vender el avión. Sin embargo cada vez más aerolíneas buscan proveedores alternativos.

El valor añadido de actores independientes como Heico radica en:

Economías de especialización: En lugar de depender de un contrato con el OEM, puede comprar solo las piezas que necesita y confiando en la certificación PMA.

Atención personalizada y rapidez: Muchos MROs destacan la agilidad de los fabricantes independientes para resolver incidencias, mientras que los grandes OEMs suelen tener procesos más burocráticos (similar al negocio de Mader Group explicado hace años)

Mayor competencia = menores costes: Los clientes aprovechan la existencia de empresas PMA para negociar mejores precios con los fabricantes originales.

Una de las barreras más curiosas a la adopción masiva de recambios PMA es el factor “educación”: muchas aerolíneas desconocen las ventajas reales de un PMA o temen riesgos de garantía. Por ello, Heico y sus competidores suelen contar con “PMA evangelists”, ingenieros o comerciales que recorren el mundo formando a técnicos y demostrando la fiabilidad del PMA. Además, algunos contratos de leasing para aviones restringen el uso de piezas no OEM en motores o sistemas críticos, por miedo a que se devalúe el valor residual de la aeronave. Esa percepción está cambiando poco a poco: cada vez más arrendadores empiezan a autorizar las PMA en componentes de cabina o de menor criticidad, empujados por la presión de costes y la buena reputación que Heico ha ido generando.

La diversificación hacia la “alta fiabilidad”

El gasto en defensa a nivel global ha estado en ascenso en los últimos años, impulsado por tensiones geopolíticas y modernización de ejércitos (en 2025 podemos ver como se ha disparado y acapara todos los titulares). Además, la industria de satélites y comunicaciones de uso militar tampoco ha parado.

Los requisitos de fiabilidad, resistencia y calidad del suministro son incluso más estrictos que en aviación civil. Este panorama ofrece oportunidades a empresas capaces de certificar productos críticos bajo estándares militares o espaciales.

La misma lógica aplica al sector de la electrónica médica, donde los fallos no se pueden permitir, ya que involucran la seguridad de los pacientes. Empresas con experiencia en fiabilidad aeroespacial encuentran un mercado complementario en equipos sanitarios. El modelo de negocio de Heico, basado en asegurar un rendimiento impecable de los componentes, encaja en estos nichos. Si la empresa se gana la confianza de un contratista de defensa o de un fabricante de dispositivos médicos, es probable que se generen contratos a largo plazo, con ingresos recurrentes y márgenes sostenibles.

Consolidación y competencia: un mercado fragmentado...pero no tanto

En la cadena de valor aeroespacial, el escalón “prime” (OEMs como Boeing, Airbus, etc.) se ha concentrado cada vez más. Sin embargo, en niveles intermedios y en piezas de recambio, existe todavía cierto grado de fragmentación. Eso significa que hay múltiples competidores compitiendo por desarrollar “la mejor pieza PMA” o el mejor sistema electrónico para una aplicación militar concreta.

No todas estas empresas tienen la misma credibilidad ni la misma capacidad de producción. Heico se ha posicionado en un selecto grupo de proveedores independientes que disponen de músculo financiero para seguir invirtiendo y comprando competidores más pequeños. Aun así, se enfrenta a competencia de otras compañías PMA y a la presión de los OEMs que desarrollan sus propios recambios y tratan de bloquear la penetración de piezas alternativas.

Muchas pymes del sector se dan cuenta de que, tarde o temprano, el mercado se irá juntando en manos de unos pocos. Nadie quiere quedarse fuera. Por tanto, buscan fusionarse o ser adquiridas por actores más grandes. Este patrón de integración explica por qué los jugadores con “efecto red” y reputación tienen una ventaja competitiva.

La adopción total de PMAs en componentes aeronáuticos ronda entre un 5% y un 10% (excluyendo motores, donde la cifra baja por las piezas “flight-critical”). Esto implica un margen de crecimiento enorme a medida que las aerolíneas superan la reticencia inicial o limitación contractual de leasing.

Tendencias de futuro

Sostenibilidad: La presión por reducir emisiones y combustibles fósiles está generando una carrera tecnológica en aviones eléctricos, híbridos y de hidrógeno, aunque todavía es un horizonte a medio-largo plazo. Sin embargo,abre oportunidades para empresas que puedan desarrollar nuevos componentes.

Digitalización de procesos: La incorporación de más software y sistemas de control en aviación y defensa requiere un enfoque cada vez más amplio de ciberseguridad y gestión de datos. No es el core de Heico, pero su conocimiento en electrónica de alta fiabilidad puede servir para expandirse en la parte de hardware-software integrado.

Resiliencia de la cadena de suministro: Tras la pandemia, muchas aerolíneas y fabricantes se han dado cuenta de la vulnerabilidad de depender de un solo proveedor situado en una región concreta. Existe la tendencia de contar con más de un suministrador homologado.

La tecnología, la regulación y la necesidad de optimizar costes conviven con la demanda de soluciones más sostenibles y seguras. Para Heico, esa diversificación funcional y geográfica puede ser su mejor escudo contra las turbulencias que, seguro, seguirán surgiendo.

Modelo de negocio

Es algo que nos hemos acostumbrado a hacer y a lidiar con la incertidumbre actual, con nuestro programa de adquisiciones desde que empezamos a realizarlas en 1996, y desde entonces hemos tenido elecciones cada cuatro años. Durante esos años, hemos tenido cambios en el presupuesto de defensa y en el gasto en aviación comercial, y ajustamos la estrategia sobre la marcha. Analizamos las transacciones y las empresas. Compramos las que consideramos adecuadas para nosotros, tanto a largo como a corto plazo, y ha funcionado muy bien. Así que confiamos plenamente en nuestra capacidad para seguir haciéndolo. Y vamos a gestionar el negocio como siempre lo hemos hecho. - Victor Mendelson

*Desde este punto el contenido es para suscriptores premium