Las empresas de mi watchlist

Para tener siempre en el radar

Buenos días,

Ayer os pregunté por WhatsApp si os interesaba conocer empresas de mi watchlist, compañías que quiero analizar más en profundidad o incluso añadir a mi cartera, si el análisis y la valoración lo permiten. He de admitir que mi cartera actual me gusta mucho y no es sencillo hacerle hueco a nuevas incorporaciones, pero precisamente por eso es clave contar con un “archivo” de empresas de calidad: cuando llega un momento de pánico en el mercado (aranceles, incertidumbre política…) y los precios se desploman, tener trabajo de análisis hecho nos permite reaccionar con más criterio y rapidez. Varias de las empresas que veréis aquí han sido analizadas en anteriores publicaciones.

No sé si el mercado seguirá cayendo o subiendo —ayer tuvimos un pequeño respiro—, pero como comentaba en mi última entrada, procuro centrarme en el análisis de los negocios, su valoración y el horizonte de largo plazo, sin dejarme llevar por los titulares macro alarmistas.

Cómo (no) reaccionar ante la guerra arancelaria de Trump

Estos últimos días me han llegado muchos correos, mensajes y comentarios pidiéndome consejo sobre qué hacer con el dinero invertido, o a punto de invertirse, en estos tiempos llenos de noticias alarm…

A continuación, os presento una lista de 40 compañías que, en mayor o menor medida, encajan con mi filosofía de inversión o que me han despertado curiosidad. He decidido ordenarlas de “menos” a “más” interesantes dentro de mi actual radar, y las 10 primeras las considero especialmente dignas de atención. La número uno es quizá la que más me atrae ahora mismo, gracias a su cultura empresarial, la calidad de la gestión y un retorno anual superior al 15% en los últimos 15 años, además de haber corregido casi un 50% desde sus máximos.

Antes de empezar con el listado, si valoras mi trabajo y te apetece echarme una mano, me ayudaría mucho que dieses un “like” o un “restack” a esta publicación (en Substack, ayudaría a posicionarla y a que llegue a más gente).

Si conoces otras empresas interesantes que se ajusten a estos criterios, no dudes en dejarlas en comentarios con una pequeña descripción de por qué te gustan: así enriquecemos el universo de inversión entre todos.

¡Vamos allá!

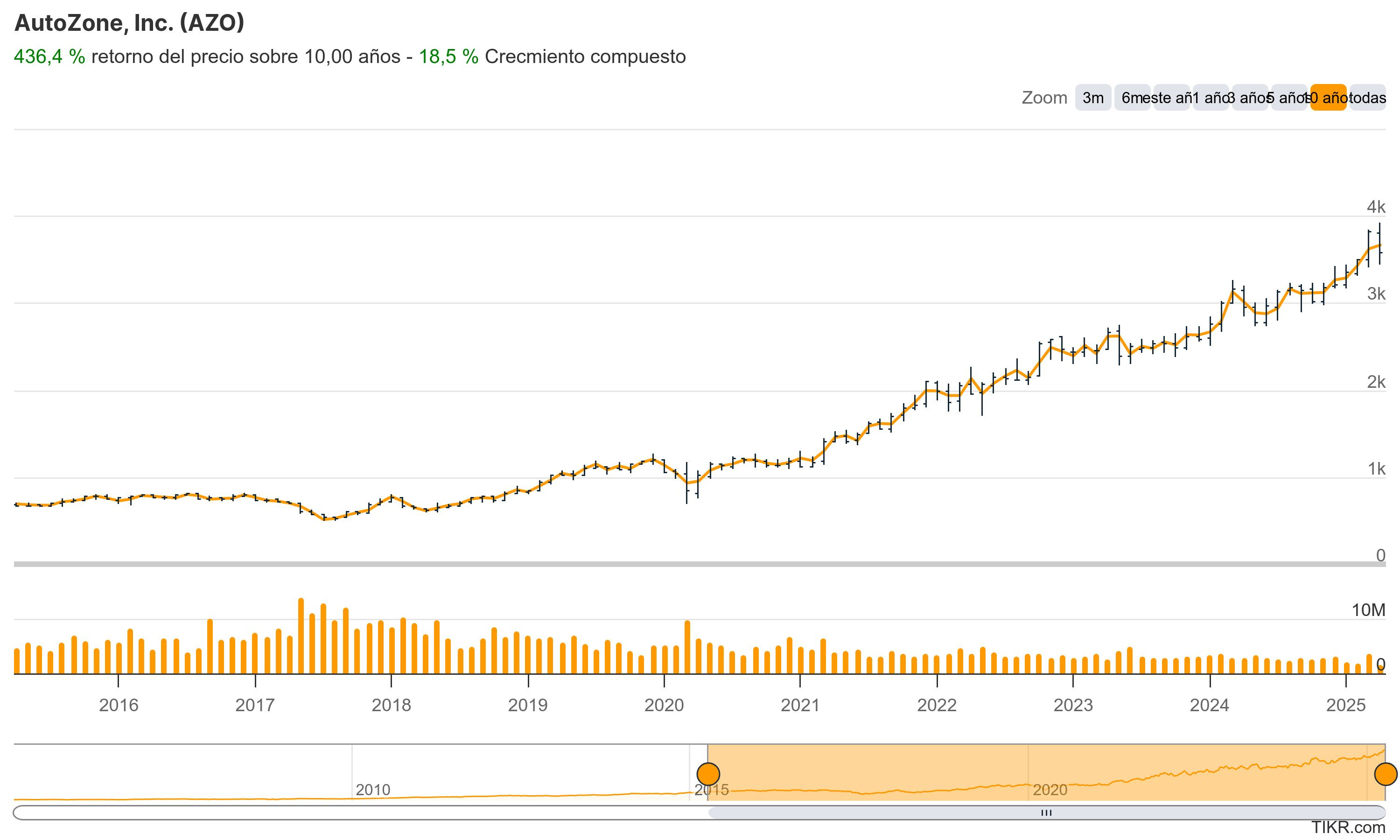

40. Autozone

Si existe una empresa caníbal por excelencia, es sin duda Autozone. Todo un referente en el ámbito minorista de repuestos automotrices en Estados Unidos, con presencia también en México y Brasil. Su enfoque principal se centra en ofrecer una experiencia cómoda y completa al usuario, ya sea un aficionado al “hazlo tú mismo” que necesita recambios y herramientas, o un taller que busca reponer piezas de forma urgente. Con miles de ubicaciones estratégicamente distribuidas, ha sabido combinar un amplio surtido de productos con el asesoramiento básico en tienda, generando así confianza y lealtad de marca. Además, la compañía se beneficia de la tendencia a mantener y reparar vehículos más antiguos —sobre todo en entornos económicos inciertos—, lo que fortalece su flujo de ingresos y la estabilidad de un negocio que basa buena parte de su éxito en la conveniencia y la rápida disponibilidad de repuestos.

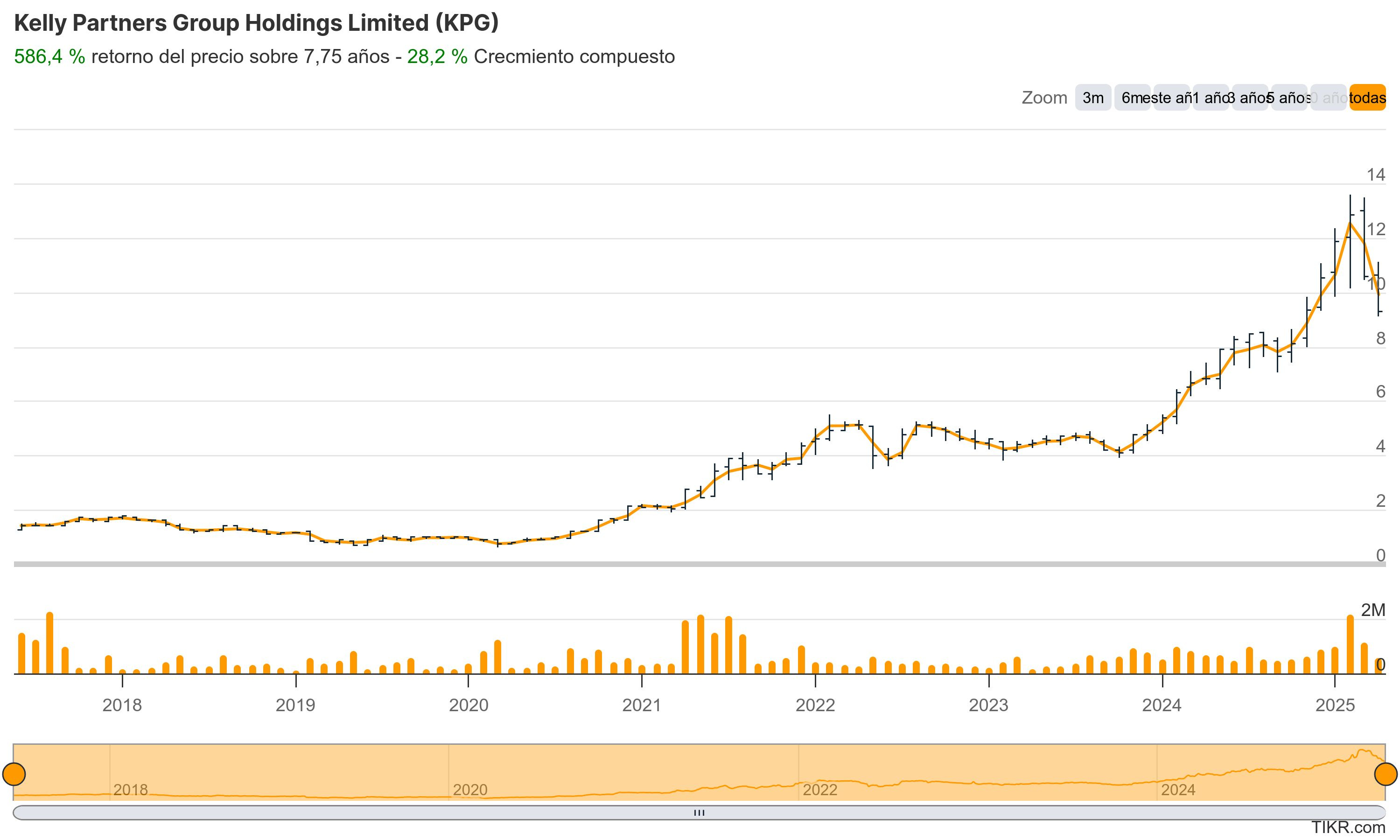

39. Kelly Partners Group

Uno de mis mayores errores de omisión, analizada y descartada en 2020. Es un grupo australiano que ofrece servicios contables y de asesoría a pymes, familias y profesionales de distintos sectores, con énfasis en la cercanía y la calidad de sus soluciones. Uno de sus rasgos más llamativos es el modelo de participación compartida en las oficinas, donde cada socio contable asume una parte de la propiedad, promoviendo la retención del talento y un alineamiento de intereses: todos ganan si crece el negocio. Este esquema, sumado a su estrategia de adquirir despachos locales (manteniendo la cultura emprendedora de cada equipo), se traduce en un crecimiento y en la estabilidad de los ingresos recurrentes propios de la contabilidad y la planificación fiscal.

38. Auto Partner

Ha formado parte de la cartera con grandes retornos y no es descartable su vuelta. Es un distribuidor de repuestos y accesorios para automóviles con sede en Polonia, región en la que la demanda de servicios de mantenimiento y piezas de recambio ha ido al alza por el envejecimiento progresivo del parque automovilístico. Destaca por su red logística: maneja un extenso inventario de referencias para distintas marcas y modelos, brindando entregas rápidas tanto a talleres como a clientes finales. Esta eficiencia logística, unida a la cercanía y a los precios competitivos, ha ido fidelizando a una base de clientes profesionales que depende de recibir sus piezas en tiempo récord para no interrumpir el negocio.

37. Diploma PLC

Diploma PLC es un distribuidor británico de productos técnicos e industriales, que abarca desde el sector médico hasta el de sellos hidráulicos. Lo que la hace atractiva para mí es que se enfoca en nichos muy concretos, donde la urgencia o la complejidad de los productos le otorgan un margen de maniobra para fijar precios. Sus adquisiciones suelen ser pequeñas y muy selectivas, lo que disminuye riesgos y le permite un crecimiento sin endeudarse en exceso. Además, al operar en mercados fragmentados y no muy glamourosos, pasa desapercibida para muchos inversores.

36. Airbnb

Plataforma que ha reinventado la forma en que millones de personas viajan y encuentran alojamiento temporal alrededor del mundo. Lo interesante de su modelo de negocio es el poderoso efecto de red que se ha creado entre huéspedes y anfitriones: cuantos más usuarios reserven a través de Airbnb, más propietarios y gestores de viviendas se sienten atraídos a publicitar sus espacios, lo que a su vez hace que los viajeros encuentren una oferta más variada y atractiva. Ese círculo virtuoso da lugar a una gran fidelidad de los usuarios, que normalmente repiten sus reservas en la plataforma por la facilidad de uso, la confianza generada por las valoraciones y la amplitud de opciones (desde habitaciones sencillas hasta castillos enteros).

35. Lifco AB

Lifco es un conglomerado sueco que se dedica a adquirir y gestionar empresas en sectores bastante dispares, como productos dentales o soluciones industriales. Me gusta de Lifco que busca compañías de alta rentabilidad y nicho, que puedan operar de forma casi independiente una vez integradas. Tienen un historial sólido de retornos sobre el capital, y al estar presente en áreas tan específicas (donde suele haber poca competencia seria), puede permitirse precios que mantengan su rentabilidad. Además, su fundador y principal accionista, Carl Bennet, sigue comprometido.

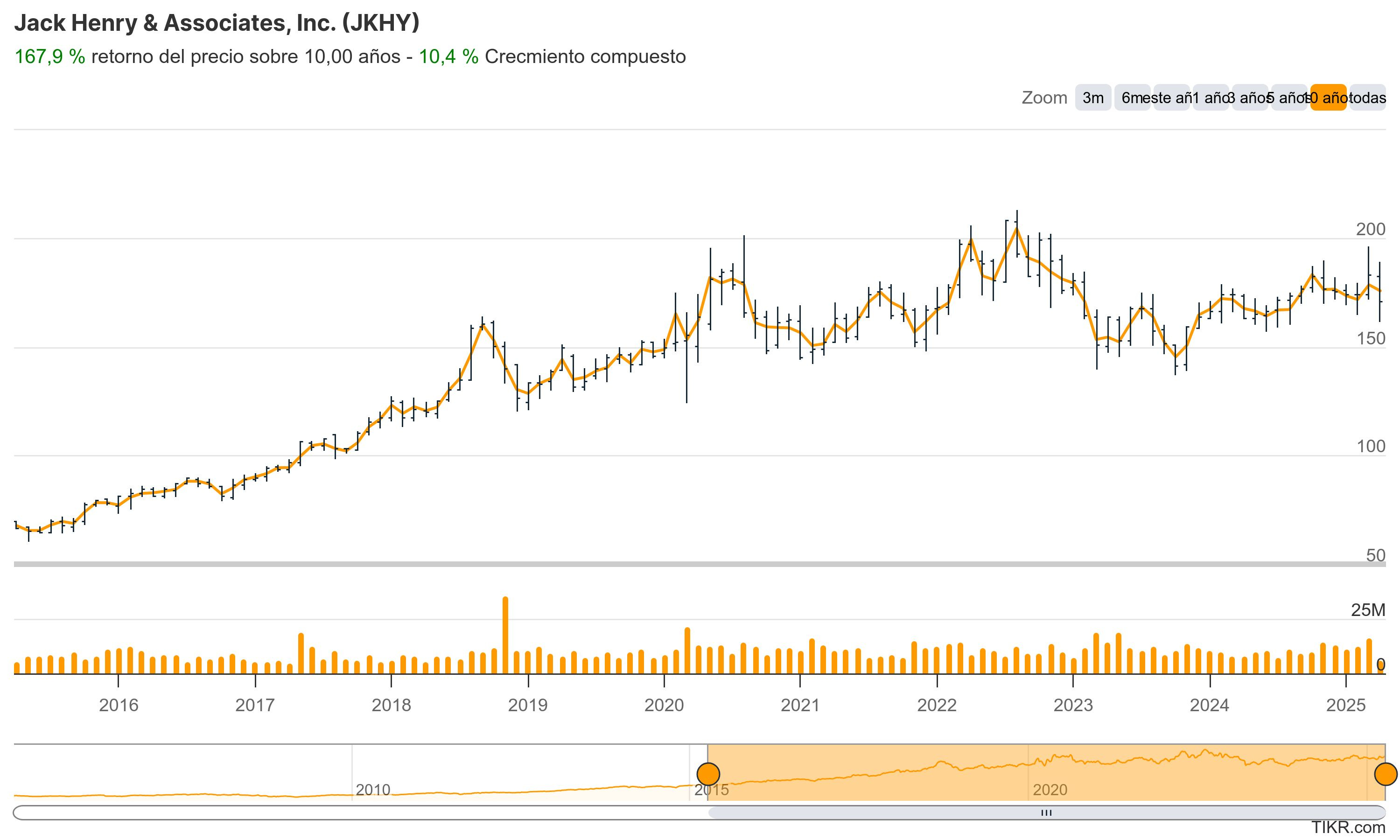

34. Jack Henry & Associates

La favorita de Mark Leonard. Jack Henry es un proveedor de software y servicios para bancos regionales y cooperativas de crédito en Estados Unidos. El motivo de su aparición en mi lista es la elevada tasa de retención de clientes: cuando una entidad financiera elige a Jack Henry, resulta muy complejo y costoso cambiar de proveedor. Esta barrera les confiere una estabilidad de ingresos y buenos márgenes. Aunque no es una empresa “deslumbrante”, me parece interesante por su naturaleza más defensiva y su capacidad de sostener beneficios incluso cuando el ciclo económico se complica.

33. Rightmove

Rightmove domina el mercado de portales inmobiliarios en Reino Unido. Casi cualquier inmueble en venta o alquiler acaba publicitado en su web, lo que refuerza su posición de liderazgo mediante un fuerte efecto red. Por un lado, los agentes inmobiliarios no pueden permitirse no aparecer en Rightmove; y por el otro, los usuarios encuentran aquí la mayor oferta disponible. Este dominio se traduce en un gran poder de fijación de precios para la plataforma, que sube tarifas y aun así conserva a sus clientes. Pese a operar en un sector ligado a ciclos inmobiliarios, su modelo de negocio digital le proporciona flujos muy estables.

32. Old Dominion Freight Line

Especialista en envíos de carga fraccionada (LTL) en Estados Unidos. Destaca por una eficiencia logística y un cuidado de los paquetes tal, que sus clientes (fabricantes, minoristas…) están dispuestos a pagar algo más que a otros transportistas con más incidencias o retrasos. Otra ventaja es su balance saneado, sin exceso de deuda, y su historial de crecimiento rentabilizando cada ruta. Cuando un sector como la logística parece saturado, Old Dominion muestra que la excelencia operativa puede marcar la diferencia y otorgar una rentabilidad constante a largo plazo.

31. Cintas

Cuando entras a una oficina y ves a los empleados con uniformes de marca, o utilizas un servicio de “renta de toallas/higiene” en baños corporativos, es probable que haya detrás una compañía como Cintas. Ellos proveen uniformes, servicios de lavandería industrial, productos de seguridad y otras soluciones similares. El cambio de proveedor en estos ámbitos no solo es engorroso, sino que conlleva riesgos en la continuidad de un servicio esencial (una fábrica no puede quedarse sin uniformes limpios). Gracias a ello, Cintas goza de una clientela fiel y unos márgenes más que apetecibles.

30. MercadoLibre

El gran referente de comercio electrónico y pagos en Latinoamérica, incluyendo países de gran potencial como Brasil, México o Argentina. Lo potente aquí es el efecto red: mucha gente compra en MercadoLibre porque es donde hay más vendedores, y los vendedores prefieren la plataforma porque es donde se concentran los compradores. Además, su solución de pagos, Mercado Pago, sigue añadiendo servicios financieros (créditos, cobros a negocios físicos, etc.), generando un ecosistema completo y difícil de replicar. Aunque la volatilidad de los mercados emergentes pueda asustar a algunos inversores, las perspectivas de crecimiento de comercio online y pagos digitales en la región siguen siendo muy elevadas.

29. Waste Management

Uno de los líderes en gestión de residuos en Norteamérica. A pesar de que “la basura” no suena atractivo, el negocio es estable y defensivo. Poseer los vertederos y teniendo rutas establecidas les otorga un control casi monopólico en algunas regiones, pues hay barreras regulatorias muy altas para abrir nuevos sitios de desecho. Así, pueden repercutir costes y subir precios sin perder clientes, logrando buenos márgenes y rentabilidades. Me gusta su perfil predecible en momentos de incertidumbre

28. Tyler Technologies

Especializada en software para gobiernos locales: sistemas de gestión municipal, contabilidad pública, registros judiciales, etc. Son aplicaciones críticas y, una vez adoptadas, resulta muy costoso migrar a otro proveedor. Tyler, por tanto, mantiene contratos a muy largo plazo y con ingresos recurrentes. Me parece interesante en épocas turbulentas, porque las administraciones públicas tienden a seguir funcionando y pagando por estos servicios, ofreciendo una estabilidad poco común en el sector tecnológico.

27. Illinois Tool Works

ITW es un conglomerado industrial que destaca por su filosofía 80/20, centrándose en los productos o soluciones que de verdad marcan la diferencia en ventas y márgenes. Aunque abarca desde equipos de soldadura hasta sistemas para envasado, siempre busca dominar nichos específicos, con barreras de entrada y clientes dispuestos a pagar por calidad. Suele mantener retornos sobre el capital altos y una gestión financiera conservadora. Para mí, es el ejemplo de empresa industrial que logra márgenes envidiables gracias a la especialización.

26. Booking Holdings

Símbolo de los viajes online: Booking.com, Priceline, Kayak… Maneja tanta cuota de mercado que es casi imposible para un hotel no estar en su plataforma, y para los usuarios es la primera referencia. Ello le da un gran poder para negociar y mantener comisiones elevadas. El sector viajes puede ser cíclico, sí, pero Booking mantiene un músculo financiero y una presencia global que la hacen muy resiliente.

*Desde este punto, compartiré las empresas que considero más interesantes (algunas realmente poco conocidas), y por eso prefiero reservarlas únicamente para suscriptores premium. ¡Muchas gracias por vuestro apoyo!