Hermès International

Valoración y resultados 1H - 2023

Hermès es un emblema de calidad, resiliencia y previsibilidad, características cada vez más escasos en un mundo en constante cambio. Esto es lo que hace a la empresa particularmente interesante. Aquellos que me han seguido desde hace tiempo saben que no soy muy partidario de hacer proyecciones en Excel, ya que a menudo considero que esto puede distorsionar el análisis y enfocarlo solo en el valor que nos proyecta una celda.

Creo que no es esencial modelar una empresa para decidir si está sobrevalorada o infravalorada, puede que erróneamente, pero prefiero dedicar más tiempo a la reflexión que a los cálculos numéricos. En el caso de Hermès, sin embargo, he decidido examinarlo con mayor detalle para ver si realmente estaba tan sobrevalorada como inicialmente me pareció.

Para una mejor comprensión de esta entrada, te sugiero que leas la tesis sobre Hermès si aún no lo has hecho. Aunque estuvo disponible gratuitamente durante algunos días, actualmente solo está accesible para los suscriptores premium.

Existen numerosas empresas de lujo que lo han hecho muy bien durante años (LVMH, Porsche, Ferrari, Dior, Kering, Estee Lauder…) pero creo que por encima de ellas se encuentra Hermès, por las numerosas razones expuestas en la tesis y que he tratado de transmitir. Estas características son las que bajo mi punto de vista le permite tener las ventajas competitivas más duraderas de todas.

Antes de avanzar con la valoración, creo que es interesante ver un pequeño resumen de los últimos resultados presentados el Viernes pasado, correspondientes al primer semestre de 2023. Resultados extraordinarios.

Resultados 1H 2023

Excelente primer semestre: Hermès ha experimentado un primer semestre de 2023 exitoso, continuando con las inversiones estratégicas iniciadas en 2022 en áreas como la capacidad de producción, desarrollo de la red de distribución, y en asegurar la cadena de suministro. Se inauguraron tres nuevos talleres de cuero en distintas regiones de Francia, lo que permitió duplicar la cantidad de empleados en la última década.

Crecimiento de ingresos y margen bruto: Los ingresos de Hermès crecieron un 25% a tasas constantes, impulsados por un efecto de precio del 7%. El margen bruto mejoró 1.2 puntos en comparación con la primera mitad de 2022, gracias a las coberturas de divisas, los efectos del apalancamiento en los costos fijos de producción y la alta tasa de venta de las colecciones. Este crecimiento fue consistente en todas las regiones y líneas de negocio, con incrementos superiores al 20%.

Gasto en comunicación y expansión del personal: El gasto en comunicación aumentó a 260 millones de euros, un 30% más que en el primer semestre de 2022. En cuanto a la expansión del personal, el grupo planea seguir sumando personal de ventas y funciones de soporte durante la segunda mitad del año.

Otros ingresos y gastos: Estos se mantuvieron estables en 403 millones de euros, principalmente debido a las amortizaciones de activos intangibles y tangibles, y a las amortizaciones de derechos de uso. También se incluyen los gastos relacionados con las acciones gratuitas que se incluirán en el plan en la segunda mitad del año.

Ingresos operativos recurrentes y ganancias netas: Los ingresos operativos recurrentes para el semestre fueron de 2.9 mil millones de euros, un 28% más en comparación con el mismo período de 2022. Las ganancias netas del grupo superaron los 2.2 mil millones de euros, lo que representa un aumento del 36% en comparación con la primera mitad de 2022.

Inversión operativa y posición de efectivo: Hermès invirtió 250 millones de euros en la primera mitad de 2023 en renovación y expansión de la red de distribución, aumento de la capacidad de producción y sistemas de información digital. Se espera que estas inversiones operativas se aceleren en la segunda mitad y lleguen a unos 900 millones de euros para el año completo. La posición de efectivo es de 1.7 mil millones de euros.

Expansión de la red de distribución y crecimiento online: La empresa ha expandido su red de distribución con más de 20 proyectos de ampliaciones y renovaciones planeados para 2023, mejorando su presencia a nivel local. El comercio electrónico también ha experimentado un sólido crecimiento en todos los mercados, lo que ha permitido acercar a Hermès a sus clientes existentes y atraer a nuevos.

Creación de empleo: Durante el primer semestre, contrató a más de 900 empleados, más de 500 de ellos en Francia, y planea continuar con esta tendencia en la segunda mitad del año en todas sus líneas de negocio. Además, se implementó un sexto plan de acciones gratuitas, que permite a todos los empleados globales ser accionistas de la empresa.

Estrategia a largo plazo y nuevas aperturas de tiendas: Hermès planea mantener su estrategia a largo plazo, lo que incluye la apertura de nuevas tiendas y el lanzamiento del quinto capítulo dedicado a Hermès Beauty.

Crecimiento y expectativas de producción Hermès espera un crecimiento en la producción de cuero del 7% al 8% para el año completo, influenciado por dos factores: la perturbación en la producción del primer trimestre de 2022 debido al COVID-19 y el efecto de recuperación del COVID-19. Este crecimiento también está influenciado por el efecto del precio, que contribuye con alrededor del 7%.

Valoración

Al valorar una acción, considero más preciso establecer un escenario realista basado en un análisis minucioso que generar escenarios diversos, como pesimista, estable u optimista, que únicamente nos servirán de excusa si a futuro nos equivocamos. No se trata de prever todas las casuísticas, sino de entender el negocio y su posible trayectoria.

A la hora de proyectar a futuro el precio que una compañía puede tener debemos de analizar lo que lo determina: Ingresos, márgenes brutos y operativos, deuda, recompra/dilución de acciones, tasa impositiva, beneficios y múltiplo. Es evidente que es imposible ser adivino y acertar con exactitud, es por ello que trato de proyectar de forma realista, pero a la vez conservadora, complicándose según van avanzando los años.

Ingresos: Considero que Hermès podrá crecer en los próximos años a doble dígito, por debajo del 20%. Las cifras de los últimos semestres han sido extraordinarias, pero difícilmente mantenibles en el tiempo y con cierto efecto “Covid”. Los principales impulsores de este crecimiento serán la apertura de nuevas tiendas, mercados emergentes (India y África), el comercio electrónico, el aumento de la clase media y el posible desarrollo de nuevos productos. A más largo plazo, es posible que alguna adquisición pueda llevarse a cabo, pero al no ser práctica habitual y la preferencia por el crecimiento orgánico, no tiene apenas peso en la modelización.

Tiendas de Hermés

Hermès es una empresa de lujo, altamente demandada e incapaz de satisfacer a todos aquellos que desean sus productos, es por ello que considero que sus ingresos seguirán creciendo año tras año durante décadas. A esto, hay que sumarle su capacidad de ajustarse a la inflación mediante subida de precios.Márgenes brutos: Unos altos márgenes brutos dependen de la excelencia del negocio, sus ventajas competitivas y su pricing power. Hermès cumple con todas estas características, lo que se ve reflejado en unos márgenes actuales del 71%. Podrían acercarlos al 80% si quisiesen dada su capacidad de subir precios y no ver resentida la demanda, sin embargo prefiero proyectar de forma conservadora y dejarlo en un 75% como punto máximo.

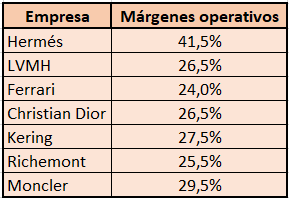

Márgenes operativos: Si los márgenes brutos dependen de la excelencia del negocio, los operativos dependen más de la excelencia de la directiva. La industria del lujo es por naturaleza una industria con grandes márgenes, pero si a esto le añades una gran directiva, estos márgenes pueden ser extraordinarios. Como muestra esta tabla donde se comparan sus márgenes con empresas de la industria del lujo.

Elaboración propia Algunas de las características que impulsan estos márgenes tan elevados son el control de costes, el reducido gasto en publicidad en comparación con empresas de la industria, el control de una red de distribución propia, su capacidad de pricing power y últimamente y en los próximos años la venta online contribuirá también a ello. Es por ello que considero que tarde o temprano alcanzarán unos márgenes operativos del 50%, quizás peque de conservador y lo hagan en menos de 10 años, pero repito que trato de proyectar de forma realista pero conservadora.

Deuda y otros gastos: La deuda es prácticamente inexistente o nula con lo que no tiene repercusión alguna. Un balance sano es la mejor estrategia para protegerse ante turbulencias según la directiva, con lo que dudo que a futuro cambie.

Entre los otros gastos y la tasa impositiva le atribuyo un 26% sobre el margen operativo. Es aproximadamente el peso que ha tenido en los últimos años y no hay mucho que explicar aquí.Recompras de acciones: Sería la guinda del pastel para los inversores de Hermés (siempre que se hagan a precios razonables). En los últimos años ha habido ciertas recompras, pero a un ritmo lento. He proyectado a futuro un ritmo similar, aunque es posible que ha medida que pasen los años, el negocio tenga menos crecimiento, el múltiplo se reduzca y aumente el peso de las recompras. Son meras suposiciones, con lo que no lo proyectaré.

Han pasado de tener 110 millones de acciones en circulación en 2002 a 104 millones en 2022.

Recompras Hermés - TIKR.com Múltiplo futuro: Quizás lo más difícil de calcular con precisión. En los últimos 15 años ha venido cotizando a una media de 45 veces beneficios, (algo menos si normalizamos 2020 y 2021) alcanzando su punto más bajo en la crisis de 2008, donde llegó a hacerlo a “únicamente” 23 veces.

Múltiplos PER - TIKR.com Si bien la media podría estar más cercana a 42 que a 45, se me hace altamente difícil ver cotizar a Hermès por debajo de 40 veces en los próximos 10 años. Considero que el negocio mejorará su eficiencia en los próximos años, y aunque su crecimiento lógicamente no será tan elevado, su resiliencia, altos márgenes y nula deuda la hará cotizar con una prima con respecto a sus “pares”.

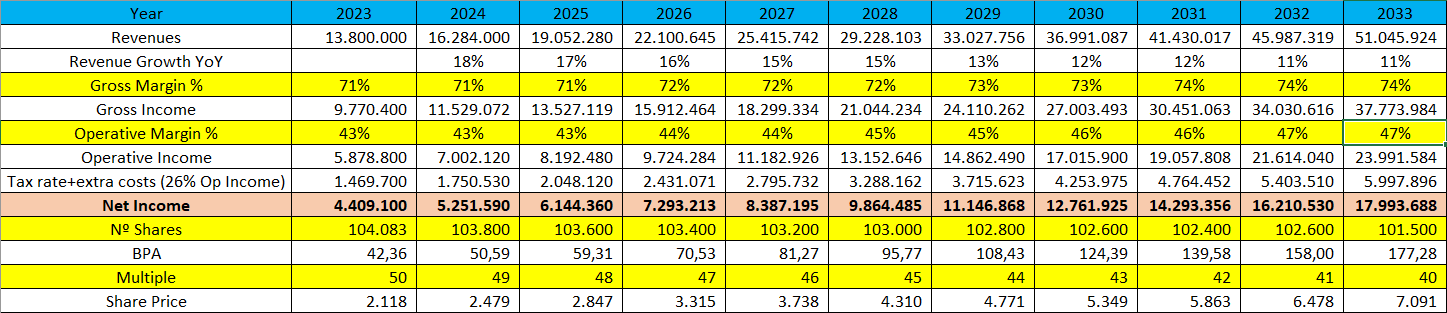

Con base en todos los datos presentados, he elaborado proyecciones en Excel para determinar el posible valor de Hermès en 10, 20 y 30 años. Obviamente, estas proyecciones pierden exactitud a medida que el horizonte temporal se extiende y requieren revisiones periódicas. No obstante, considero que estas estimaciones son razonablemente precisas y reflejan fielmente la realidad del negocio.

10 años

20 años

30 años

Rentabilidades

Con los datos aportados y un precio actual de 2.000€/acción las rentabilidades que podríamos esperar serían aproximadamente, perdiendo precisión a partir del año 10, las siguientes:

10 años: 13,5%

20 años: 10%

30 años: 8,63%

¿Merece la pena?

Reflexionar sobre si la inversión es adecuada depende de factores personales: la rentabilidad esperada, el horizonte de inversión (idealmente no menos de 7 años), la edad, y el entendimiento sobre el negocio.

Desde mi perspectiva, lograr un 13,5% de rentabilidad a 10 años, en un negocio tan predecible y con unas de las ventajas competitivas más fuertes y duraderas que he visto, es extremadamente atractivo. Añade a esto una directiva alineada, un balance sólido, y la resiliencia ante cualquier crisis, y se convierte en una inversión que garantiza paz mental y sueño tranquilo durante muchos años.

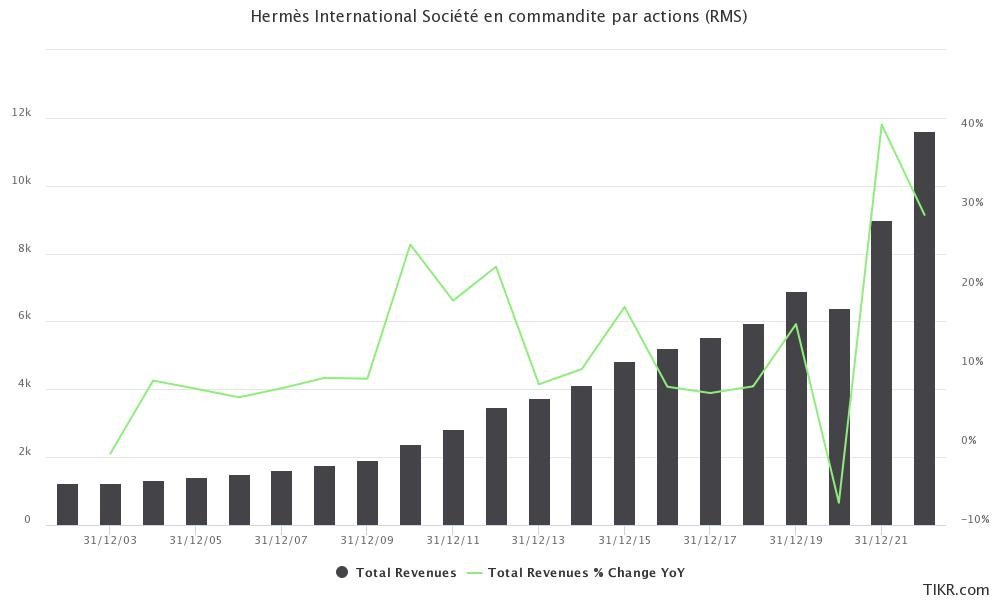

Fíjense, por favor, en la evolución de ingresos en 2008, 2009 y 2010. Único año negativo el 2020 por el cierre de todas las tiendas a nivel mundial, pero impulsor también del comercio electrónico

Pero esto no es todo. Como bien sabemos todos aquellos que hemos leído a Graham y Buffett, hay un señor que mueve los hilos de todo esto que llamamos bolsa. Ese señor responde al nombre de Mr. Market y a veces se vuelve un poco loco y le da por regalarnos bolsos Birkin a precio de mercadillo, es en esos momento cuando podemos reducir nuestro precio medio y por ende mejorar nuestras rentabilidades futuras. Pero para ello, hay que hacer los deberes y mantener la convicción en los momentos duros, de lo contrario créeme, venderás todo ante el ruido y pánico del rebaño.

Por favor, siéntete libre de realizar cualquier comentario si lo deseas. Agradecería enormemente si me indicas si esta publicación te ha resultado útil.

Para expresar mi gratitud a mis suscriptores, compartiré exclusivamente con ellos la plantilla de valoración. Esta herramienta les permitirá realizar sus propias proyecciones y cálculos, ahorrándoles la labor de crear una desde cero.

Puedes suscribirte a continuación por 166€/año o buscar en Twitter el siguiente tweet y participar en una suscripción y renovación gratuita que realizaré el Domingo 8 de Agosto. 😉