Hermès vs. LVMH: lecciones de resiliencia en el mundo del lujo

Por qué la estrategia de Hermès brilla en los momentos más críticos

*Artículo en abierto*

Muchos inversores, consideraban hace un par de años a LVMH un negocio extraordinario, ojo, es muy buena empresa, y que podría merecer múltiplos tan elevados como Hermès... que podría ser resiliente... hoy, se están empezando a dar cuenta de las grandísimas diferencias entre uno y otro.

Introducción: un lujo (casi) inexpugnable

Cuando empecé a interesarme por la inversión en compañías de calidad, me topé con el mundo del lujo y me encantó la idea de que, en un mundo con crisis económicas, guerras comerciales, revoluciones tecnológicas, pandemias y problemas infinitos, existan empresas cuya demanda apenas se inmuta. Marcas tan poderosas que, pase lo que pase ahí fuera, conservan clientelas dispuestas a comprar sus productos a precios estratosféricos, e incluso a soportar listas de espera para gastarse más dinero que la mayoría de los mortales ve en varios meses de trabajo.

En mis primeras lecturas, recuerdo ver a LVMH (Moët Hennessy Louis Vuitton) y a Hermès como dos titanes del sector lujo. Parecían casi primos hermanos: dos compañías francesas con historia, proyección global y dueñas de marcas icónicas que generan pasiones entre los amantes de la moda, los vinos, la marroquinería y la alta costura. Veía a LVMH crecer sin parar, con beneficios récord, y me asombraba su expansión. Por otro lado, Hermès me parecía un caso de manual sobre exclusividad llevada al extremo, con su ritmo pausado y un aura casi mítica. Pero, en mi ignorancia inicial, pensé: “Bueno, si LVMH es más grande y posee un montón de marcas, quizá sea incluso más fuerte y estable”. Fue cuestión de tiempo darme cuenta de que la estabilidad real a largo plazo no siempre va de la mano de la diversificación, sino de la calidad intrínseca y, sobre todo, de ese matiz que separa lo excelente de lo verdaderamente extraordinario.

En un artículo de la parte formativa, hablo de la importancia de distinguir entre empresas buenas, excelentes y extraordinarias. La mayoría de las compañías se quedarían en la categoría de “buenas” (o incluso mediocres, en el mejor sentido del término), unas pocas escalan a excelentes, pero muy poquitas pueden considerarse extraordinarias: esas que casi operan en un mundo aparte, defendidas por un foso competitivo enorme, que disfrutan de una demanda a prueba de recesiones y unas métricas financieras de ensueño.

2.1. La esencia de la calidad en la inversión

Para aprender a invertir, bastan dos cursos: cómo valorar una empresa y cómo pensar en los mercados. No hace falta ser un genio con 180 de CI; basta con entender nuestro círculo de competencia, practicar la contabilidad prudente y, sobre todo, conservar la estabilidad emocional. Así reducimos el riesgo de cometer errores dictados por la euforia o el pánico.-

Hoy, con los resultados del primer trimestre de 2025, vuelve a quedar patente por qué Hermès se consagra en esa élite de empresas extraordinarias, mientras que LVMH, aunque es un imperio en toda regla, deja ver algunos puntos débiles. ¿En qué se traduce todo esto para el inversor a largo plazo, buscando no solo buenos rendimientos sino también la máxima tranquilidad? Echemos un vistazo a sus resultados y veamos qué significan desde la óptica de la inversión en calidad.

Resultados del primer trimestre de 2025: un breve repaso

1.1. Hermès: crecimiento constante, pase lo que pase

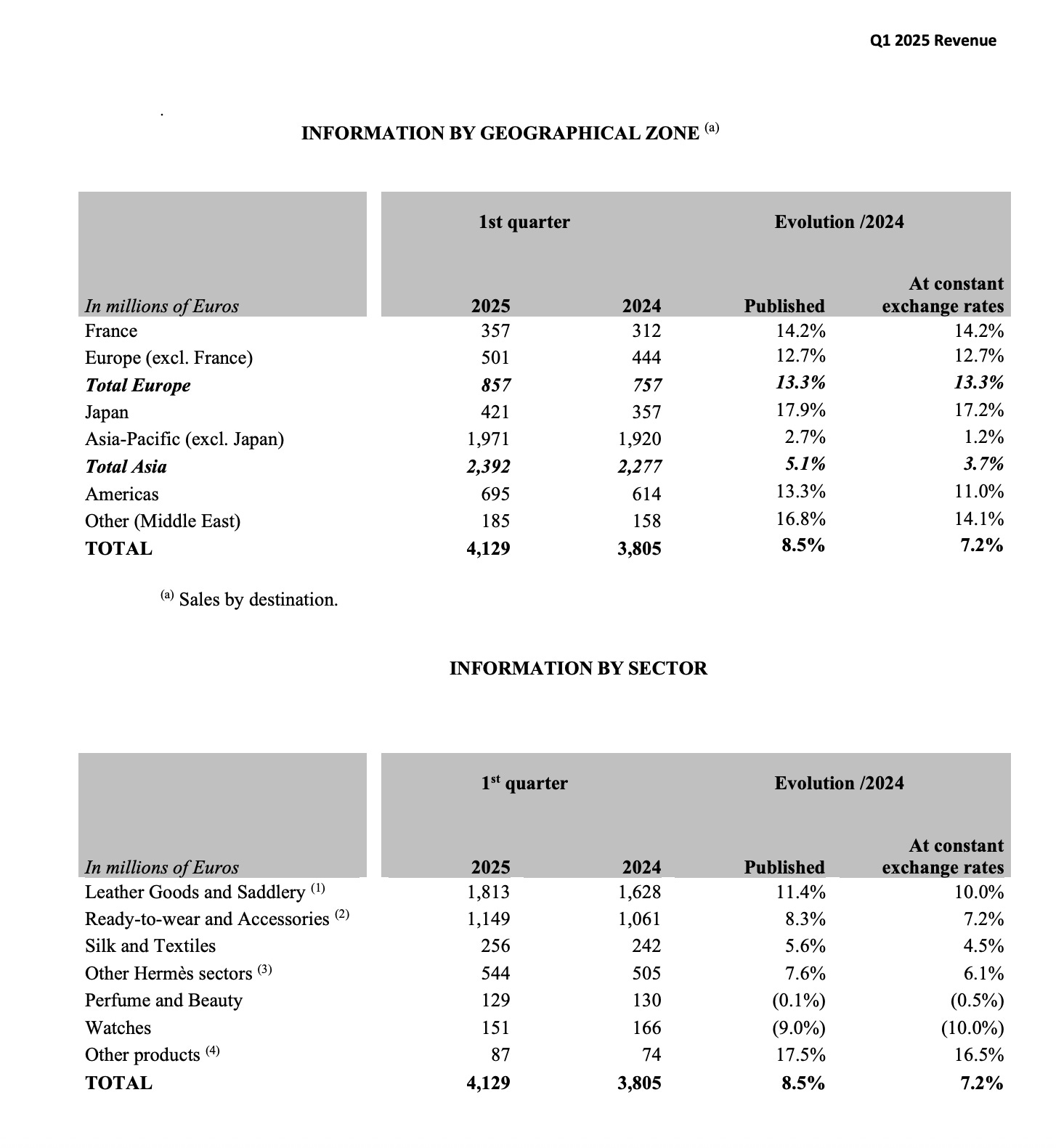

Hermès presentó un incremento de ingresos cercano al +8,5% YoY (+7,2% a tipos constantes), hasta superar los 4.100 millones de euros en ventas. En un contexto incertidumbres (China reaccionando de forma desigual a la reapertura, EE.UU. con temores de recesión, subidas de tipos de interés y volatilidad bursátil), esto demuestra la resiliencia del cliente de Hermès, que sigue gastando en bolsos, pañuelos y otros artículos ultra-premium sin dudarlo demasiado.

En Europa, sus ventas crecieron más de un 13%, con Francia marcando un +14%, impulsadas por turismo y demanda local. En Norteamérica también con +11%, y en Japón lograron un extraordinario +17%. La única zona con crecimiento más flojo fue Asia (excluido Japón), donde apenas avanzaron un 1%, una cifra que, aun así, la mayoría de empresas soñarían en el contexto actual. Todas las divisiones de producto contribuyeron de forma positiva, salvo la relojería (que retrocedió un 10%), atribuible a la consolidación de inventarios en ciertos mercados. La estrella sigue siendo la marroquinería, con un +10% y un margen operativo descomunal.

1.2. LVMH: ligera caída, sobre todo en China y EE.UU.

Por su parte, LVMH cayó un -2% en ventas a nivel orgánico, hasta 20.311 millones de euros. Aunque podría ser sólo un bache si repasamos los últimos años (donde prácticamente siempre crecía a doble dígito), muchos analistas se han sorprendido de que la facturación haya retrocedido. Esperaban al menos un crecimiento plano o un leve repunte. La empresa tiene su talón de Aquiles en Asia, donde las ventas cayeron alrededor del 11% por la floja demanda en China. En Estados Unidos también retrocedió (-3%), en parte por la normalización de ciertos segmentos de lujo más aspiracionales (moda, bebidas, cosmética).

Las divisiones que más han sufrido son Vinos & Spirits (alrededor de -9%) y, dentro de la moda y marroquinería, se calcula un -5% a nivel orgánico. La relojería y joyería se quedó estancada, con bajadas en algunas marcas. Solo Europa mantuvo el ritmo positivo, impulsada por el turismo y el gasto local, pero no fue suficiente para sostener el conjunto. Y aquí salta la duda: ¿estamos ante un bache temporal o hay señales de algo más preocupante? Para el inversor que lleva años siguiendo a LVMH, no hay duda de que el negocio sigue siendo formidable; pero también pone sobre la mesa las vulnerabilidades cíclicas del “lujo aspiracional”.

Profundizando en la comparación

2.1. Crecimiento: la diferencia entre “resistente” y “casi inmune”

Para empezar, comparemos cómo evolucionan sus ingresos. Hermès sigue sumando ventas como si condujese por una carretera poco transitada, mientras LVMH tiene más baches. Esto se remonta al tipo de clientela y la naturaleza de sus productos. Hermès se dirige a un público ultrarrico para el que la variación económica global no se traduce en apretarse el cinturón. Además, hay un componente aspiracional aún mayor, pero encuadrado en la idea de “objeto de colección”. Un bolso Birkin o Kelly, por ejemplo, no es solo moda; a menudo se revaloriza con el tiempo, y existe hasta un mercado secundario donde algunos modelos se revenden por encima del precio original.

LVMH, al abarcar muchos segmentos, depende también de ese lujo aspiracional, que es muy rentable cuando la economía va viento en popa (llegando a crecer a tasas de doble dígito anuales), pero se frena en cuanto surgen nubarrones. Aunque siguen teniendo a clientes ultrarricos, gran parte del crecimiento en los últimos años provino de consumidores con alto poder adquisitivo, pero no supermillonarios: gente dispuesta a gastarse, por ejemplo, 2.000-3.000 euros en un bolso de Louis Vuitton cuando la situación es favorable, o en champán de gama premium para celebrar. Si el clima macro se complica, son los primeros en posponer esos “caprichos”.

Los números trimestrales hablan por sí solos: Hermès crece incluso en momentos complicados, mientras LVMH se estanca o cae. La lectura aquí es clara: cuando un negocio no depende tanto de la coyuntura, te otorga más estabilidad y tranquilidad emocional. Y, a largo plazo, esa regularidad se traduce en beneficio más fiables, con menos sobresaltos.

2.2. Márgenes: Hermès como referencia de rentabilidad máxima

Hablar de Hermès es hablar de márgenes extraordinarios. No hay otra palabra que lo describa mejor. En los últimos años, ha rondado el 40% de margen operativo, un nivel que la mayoría de compañías (no tecnológicas) ni sueña. Ocurre, entre otras razones, por su pricing power, la producción artesanal y su control minucioso de la oferta.

LVMH también es muy rentable, pero se mueve más bien en una horquilla del 25-30% en los años buenos. ¿La diferencia de 10-15 puntos porcentuales? Se debe a varias cosas:

En LVMH conviven marcas con distintos niveles de pricing power. No es lo mismo un bolso de Dior que un espumoso premium; no es igual Bulgari que Sephora.

Manejan más costes de marketing, distribuidores, tiendas multimarca y logística global para sus vinos, perfumes, cosméticos.

El lujo aspiracional, cuando entra en fase de ralentización, penaliza el margen (costes fijos altos y menos ventas).

En Hermès, en cambio, casi no existen las rebajas: o el cliente paga el precio elevado o, sencillamente, no compra. Y el prestigio que Hermès ha cultivado permite que aun subiendo precios un 5% o 10% al año, la demanda no sufra. Si algún coste se incrementa, la empresa puede repercutirlo en el cliente final con total tranquilidad. Para el inversor, ver estos márgenes constantes, casi “inamovibles”, es como tener un escudo: pase lo que pase, la compañía conserva su elevada rentabilidad. Este es uno de los rasgos definitivos entre un negocio excelente y uno extraordinario: la capacidad de ganar dinero incluso cuando la marea baje.

2.3. Pricing power: el factor que define al lujo selecto

Retomo aquí una anécdota personal. Allá por 2021, cuando empecé a estudiar a fondo el sector lujo, me sorprendí al ver que Hermès subía precios como si fuera un producto normal en un mercado inflacionario, pero sin resistencia por parte de los consumidores. Recuerdo cómo un suscriptor (con varios Birkins) me explicaba que, para conseguir cierto modelo de Birkin, necesitabas ir a la tienda varias veces, desarrollar relación con el vendedor y, con suerte, en unos meses te avisaban de que “tenían una unidad disponible”. ¡Y eso que el cliente iba dispuesto a pagar más de 10.000 euros! Lo más llamativo es que incluso en el mercado secundario, esos bolsos se revalorizaban. Es decir, Hermès tiene tal posición dominante en su nicho que ni siquiera vende todo lo que podría vender; prefiere mantener la escasez como parte intrínseca de su modelo.

Estamos viéndolo ahora en la guerra arancelaria de Trump.

El peso que tenemos en este arancel es del 10 %. La idea es compensar completamente este impacto, diría yo, el impacto del crecimiento en 2025, considerando este nuevo arancel con este aumento de precio en todos los diferentes métiers en EE. UU. a partir del 1 de mayo. - Conference Call 1Q-2025.

En LVMH también hay un pricing power elevado —sobre todo en Louis Vuitton, que ha aplicado varios incrementos anuales—, pero al ser un conglomerado con muchas marcas, no todas disfrutan del mismo poder absoluto. Un perfume Dior tiene cierto límite de precio porque compite (aunque sea en la franja alta) con otras fragancias de lujo. Si se encarece demasiado, la gente puede irse a Chanel, Prada, etc. Lo mismo pasa con el champán Moët: subidas indiscriminadas pueden empujar a la clientela a buscar otras marcas de prestigio. En Hermès, la gente compra la marca Hermès y el producto Hermès, no se plantean irse a otra enseguida, precisamente porque no la ven como una opción sustituta. Esa es la diferencia entre un moat (foso defensivo) común y otro verdaderamente inexpugnable.

Puede verse reflejado también la última conference call.

El aumento de precios es un factor, pero también existen otros mitigantes. En cuanto al precio, insisto, no será una solución única. Por lo tanto, es muy difícil responder a su pregunta con una sola cifra, ya que puede variar mucho según la marca y las categorías dentro de la misma. - Conference call 1Q - 2025

Para el inversor, el pricing power se traduce en dos cosas:

Protección contra la inflación y otros incrementos de costes.

Posibilidad de expandir márgenes incluso en entornos difíciles.

Es un factor que, cuando se compara a 10-15 años vista, marca la diferencia entre un crecimiento modesto y uno exponencial. “¡Esto sí que es tranquilidad!”, suelo decir cuando pienso en el poder de precios de Hermès. No necesitas estar haciendo cábalas sobre la evolución del coste de la materia prima o el gasto de marketing; sabes que, en última instancia, el precio lo fija la maison y el cliente está encantado de pagarlo.

2.4. Diversificación vs. enfoque: ¿fortaleza o debilidad?

LVMH es un conglomerado con marcas de bebida, moda, joyería, cosméticos, distribución minorista (Sephora, duty free). A priori parece una garantía de seguridad, porque si un sector se resiente, quizá otro compense. Pero esta enorme diversificación a veces significa tener más frentes de ataque cuando la demanda se enfría. Con el frenazo actual de Asia, el consumo de perfumes y cosméticos se reduce, y de rebote afecta a la división minorista. Con la cautela en EE.UU., se beben menos espirituosos caros, y la parte de bebidas sufre. Varias de esas divisiones han visto caídas, y el conjunto del grupo se resiente.

Hermès, en cambio, se mantiene fiel a una estrategia de foco casi obsesivo en la excelencia y la exclusividad. No tiene un conglomerado de marcas satélites: todo gira en torno a la misma filosofía y sello. Algunos podrían pensar que es “arriesgado” depender tanto de un solo estandarte. Sin embargo, la realidad demuestra que Hermès se fortalece bajo su propia marca paraguas, con divisiones distintas (marroquinería, seda, prêt-à-porter, perfumería, joyería). Cada sección se nutre de la misma reputación de lujo extremo y herencia artesana. Así, aunque el peso de la marroquinería sea muy grande, el resto de categorías van creciendo por ese halo de exclusividad. El resultado es que, con una cartera más concentrada, se ve menos afectada por ciclos en sectores específicos; la clientela compra “la experiencia Hermès” sea un bolso, un perfume o un pañuelo icónico.

Hablando con amigos inversores, muchos se decantan por LVMH gracias a la diversificación que ofrece y al don que tiene Arnault para relanzar marcas. Y reconozco que esa habilidad es real y ha creado un imperio. Pero para el inversor de máximo largo plazo, la pregunta es: “¿Prefiero la diversificación de LVMH con sus altibajos, o la pureza de Hermès, con su demanda más estable y robusta?” Si el objetivo es la tranquilidad, me quedo con la marca que no necesita comprar otras cada vez que quiere crecer, sino que lo hace sola, a su ritmo, y sin perder su esencia.

3. El factor cultural y la visión a largo plazo

3.1. Dos filosofías opuestas: la conquista vs. la custodia

Este apartado es crucial. Las diferencias entre Hermès y LVMH no solo se ve en cifras de ventas o márgenes, sino en su misma cultura empresarial.

LVMH nace y crece como un gigante en expansión, Arnault tomó el control en los 80 y, desde entonces, ha adquirido o creado un sinfín de marcas, configurando un imperio sin rival en el sector. La estrategia: comprar una marca en apuros o con potencial, inyectar capital, modernizarla y expandirla geográficamente y en gamas de producto. Funciona muy bien en épocas de bonanza.

Hermès, es un guardián de la tradición. La familia fundadora y los descendientes siguen en control de la empresa, con un enfoque a muy largo plazo. Nace en 1837, y aunque ha incorporado nuevas líneas (perfumería, joyería, etc.), lo ha hecho con prudencia y sin renunciar a la exquisita artesanía. Quieren asegurarse de que no se rompa la cadena de calidad, y prefieren suboferta a sobreoferta.

Recuerdo el llamado “asalto” de LVMH a Hermès a comienzos de la década de 2010: Arnault acumuló acciones de Hermès en secreto con la intención de absorber la marca. Hubo una batalla legal y mediática. Hermès se defendió agrupando participaciones familiares y, finalmente, LVMH tuvo que soltar las acciones. Esta historia me dejó la moraleja de que LVMH reconocía la extrema calidad de Hermès, y Hermès estaba decidida a no formar parte de un conglomerado. Hoy, esa independencia se ha traducido en una cultura que maximiza su modelo; no ceden a presiones externas, ni en precios ni en producción, ni en su filosofía.

3.2. Gestión artesana vs. gestión financiera

Muchos inversores se equivocan al pensar que Hermès es “una marca bonita” y LVMH es un “súper grupo empresarial”, asumiendo que lo segundo es superior. Esta visión ignora que, en el lujo extremo, el control vertical y la protección del ADN son extraordinariamente valiosos. Por eso, Hermès fabrica sus bolsos en sus propios talleres con artesanos formados por años, mientras LVMH externaliza más o compra marcas dispares (ej. Tiffany, etc.). Cada uno opta por un estilo de crecimiento, y ambos generan dinero, sí, pero Hermès lo hace con más pureza y coherencia interna.

Basta comparar la reacción que tienen ambas compañías ante la apertura de una nueva tienda en un mercado emergente. LVMH inaugura boutiques de sus distintas marcas, invierte en marketing y busca rentabilizar a tope esa presencia. Hermès, en cambio, suele abrir muy pocas tiendas, de forma pausada, y con una atención minuciosa a los detalles arquitectónicos, al personal, a la vivencia sensorial. Cuando la economía se enfría, LVMH se encuentra con demasiadas tiendas que no justifican la inversión en ese mercado, mientras Hermès casi siempre acierta al no sobreexpandirse. Esa prudencia forma parte de su ADN y se traduce en menos riesgos.

Tranquilidad del accionista: una cuestión emocional (y rentable)

Para mí, la gran ventaja de tener acciones de una empresa excepcional es la tranquilidad que sientes ante los vaivenes de la bolsa y la economía.

Cuando uno ve que la acción de LVMH se desploma un 8% en un día por malos datos en China, aunque seas un inversor sereno, te pica la inquietud: “¿Será este el inicio de un cambio de ciclo más pronunciado? ¿Debería vender parte ahora y recomprar más abajo?”

Con Hermès, rara vez se ven caídas de ese calibre. Incluso cuando hay correcciones, la propia inercia de su modelo (ventas consistentemente al alza, márgenes, lista de espera infinita para sus bolsos) te hace pensar que la cotización se recuperará con el tiempo. Tienes un colchón mental que reduce el estrés.

Esta diferencia es el “Santo Grial” de la inversión en calidad. A veces subestimamos el coste psicológico de lidiar con volatilidad e incertidumbre. Las caídas bruscas siempre pueden tentarnos a vender en el peor momento. Cuando de verdad crees que una empresa es casi intocable —como Hermès— es mucho más fácil tener paciencia, y esa paciencia es justo lo que alimenta el interés compuesto. “Compra y mantén” deja de ser solo una frase bonita cuando de verdad confías en el negocio subyacente.

Por ejemplo, la pandemia: el sector lujo se hundió en bolsa, pero Hermès tardó poquísimo en recuperar, e incluso superó máximos anteriores cuando los mercados empezaron a valorar la reapertura. Mucha gente temía que el consumo de lujo se derrumbase por el confinamiento, pero Hermès no tardó en despuntar, demostrando que su cliente no solo no se había ido, sino que reapareció con ganas. Lamentablemente aún no había profundizado en el sector, salvo en Ferrari, que por aquellos años, erróneamente, me parecía “cara”.

El riesgo de invertir en lo “solo bueno” frente a lo “extraordinario”

A menudo, los inversores ven a LVMH como la “opción más barata” dentro del mismo segmento que Hermès y apuestan por ella asumiendo que son similares pero con “descuento”. Pero el matiz está en la capacidad de resistencia: LVMH domina buena parte del sector y puede crecer cuando la economía va bien, aunque es más vulnerable en correcciones o fases adversas. Hermès, por su lado, mantiene márgenes de ensueño y una predictibilidad clara, justificando así esas valoraciones “estratosféricas” que el mercado le otorga. Quien entiende esta diferencia aprecia que, a diez o quince años vista, pagar más por un negocio casi infranqueable puede ser una ganga en retrospectiva.

Esto se traduce en mayor serenidad para el inversor. Si tu cartera está llena de empresas que son “buenas a secas”, terminas vigilándolas sin parar, y al primer contratiempo surgen dudas, justo lo que estamos viendo con LVMH ahora. Concentrar posiciones en compañías como Hermès —pocas, pero extraordinarias— implica investigar bien de inicio y aceptar una prima en precio, pero ofrece un foso tan robusto que, salvo un cataclismo de gran magnitud, la probabilidad de un deterioro en su ventaja competitiva es baja.

Aquí se nota la diferencia entre lo que es simplemente muy bueno y lo que roza la excelencia absoluta. LVMH seguirá siendo un gigante y generará retornos notables, pero no iguala la resiliencia casi imperturbable de Hermès. Para quien invierta a largo plazo, el gran desafío está en identificar compañías tan sólidas que trasciendan el tiempo, pagarlas a un precio razonable y dejar que el interés compuesto haga su trabajo mientras su valor crece de forma constante.

Una anécdota personal

Quiero cerrar con la historia de ese mismo suscriptor que me habló de sus Birkins en 2021. Resulta que, además de coleccionar bolsos de Hermès, también tenía acciones de LVMH, convencido de que ambas compañías eran “primas” en cuanto a calidad. Sin embargo, con el paso de los meses fue viendo que cada caída en LVMH le generaba cierta inquietud, mientras que Hermès se mantenía estable o recuperaba rápido de cualquier corrección.

Hace poco, me confesó que había vendido casi todas sus acciones de LVMH para concentrarse aún más en Hermès. “Mis Birkins han sido más rentables que cualquier otra inversión que tuviera en el sector,” me dijo, medio en broma y medio en serio. “Se revalorizan, tienen lista de espera, y la marca no deja de subir precios sin que a nadie le parezca exagerado.”

Esta actitud lo resume todo: si un coleccionista (y accionista) ve más solidez en sus bolsos que en las acciones de un gigante como LVMH, es porque percibe que Hermès mantiene un factor de exclusividad y resistencia incomparable. Ese es el nivel de fidelidad y orgullo que la compañía despierta en sus clientes, y también la confianza que otorga a los accionistas.

Con LVMH, la mayoría de sus clientes aprecian las marcas, pero no suelen verlas como “una inversión” en el mismo sentido. Pueden emocionar, pero no generan ese efecto de legado y exclusividad tan marcado. Es justo ese matiz, que puede parecer un detalle mínimo, el que hace que Hermès sea capaz de sortear crisis mejor que casi cualquier otra firma de lujo: sus clientes no compran simple moda, compran un pedacito de mito, algo que creen que conservará (o incluso aumentará) su valor en el tiempo. El precio lejos de ahuyentarlos, los atrae más. Y así se crea un ciclo que, a la larga, beneficia a los que tienen acciones de la compañía.

¿Y las otras empresas del sector?

Brunello Cucinelli

Brunello Cucinelli me tiene especialmente fascinado por su apuesta por la artesanía y su visión “humanista” de la empresa. Sus prendas de punto, elaboradas en sus talleres italianos, gozan de una exclusividad que conecta con un público dispuesto a invertir en piezas atemporales. A pesar de ser más pequeña y menos conocida que los gigantes del lujo, su filosofía podría brindarle una resiliencia interesante frente a crisis globales. Me llama tanto la atención que este año tengo en mente profundizar en un análisis más detallado de la marca.

Moncler

Ha sabido transformarse de una marca de abrigos de esquí a moda urbana y de lujo. Su línea “Genius” y las colaboraciones han potenciado su imagen, y su demanda se mantiene fuert. Sin embargo, sigue siendo un nicho algo estacional y dependiente de tendencias, un cambio brusco de gusto del consumidor, o una recesión que afecte al gasto en ropa de alta gama, podría impactar más rápido.

Kering

“La reputación tarda toda una vida en construirse y un segundo en perderla.” Eso lo ha aprendido Kering por la vía dura en algunos tropiezos con marcas como Gucci, que en su día protagonizó controversias (por ejemplo, aquel jersey que fue acusado de insensible y tuvo que retirarse). Estos errores pueden pasar factura a corto plazo, sobre todo cuando el consumidor de lujo se vuelve más exigente y consciente de la imagen. Aun así, muchos inversores siguen confiando en la capacidad para remontar: la diversificación y la experiencia revitalizando marcas le dan una base sólida, aunque no es tan inquebrantable como Hermès. El tiempo dirá si logra recomponer del todo la reputación allí donde se ha visto mermada y volver a exhibir un crecimiento robusto y estable. A pesar de su aparente “descuento”, no es una guerra en la que me gustaría estar.

Burberry

Burberry es un icono de la moda británica. Su punto fuerte son los trenchs y el estilo clásico, ha intentado modernizarse con distintas estrategias de marketing y diseño que no han cuajado de forma unánime. La marca se apoya en productos icónicos que mantienen cierta estabilidad, aunque no alcanza el nivel de foso defensivo de Hermès. Aun así, si logra reforzar su identidad, podría ofrecer rendimientos sólidos, siempre que sepa diferenciarse.

Espero que este artículo os haya servido para entender mejor las diferencias entre dos gigantes del lujo, así como la línea que separa las empresas buenas de las verdaderamente extraordinarias. También habéis visto un poco de mi forma de invertir, que busca esa excelencia casi inquebrantable.

¡Gracias por leer y hasta la próxima!

Atentamente,

Juan.

Muchas gracias por compartir! Me parecio de gran calidad y coincido con vos! Sólo te falto hablar de tu opinión de Prada... jaja

Saludos! Un abrazo

Muchas gracias por compartir este artículo en abierto. Cuesta trabajo encontrar información sincera y de calidad de este nivel. Continúo formándome e informándome. Un abrazo.