Mader Group

Mantenimientos críticos en el sector minero

Querido suscriptor, antes de desarrollar la tesis de Mader Group, me gustaría agradecerle que siga visitando este humilde Substack, haciendo posible que siga motivado y con fuerzas para escribir y buscar buenas y nuevas ideas de inversión. Si todavía no está suscrito y no quiere perderse ninguna publicación puede hacerlo en el siguiente enlace.

Introducción

Antes de comenzar la tesis, me gustaría agradecer a Jon (@joncukierwar en Twitter), por toda la ayuda que me ha prestado a la hora de conocer diferentes aspectos de la empresa. Jon es gestor-fundador del fondo de inversión Sohra Peak Capital Partners, con un estilo de inversión centrado en el largo plazo y la calidad de las empresas. Os recomiendo seguirlo, puesto que podréis aprender y progresar como inversores gracias a sus conocimientos. Gracias Jon 🙏🏼

Hoy viajamos hasta la otra punta del mundo para presentaros Mader Group, concretamente Australia. No es la primera vez que llego hasta un sitio tan remoto, puesto que hace unos cuantos meses publique una tesis sobre Appen. Además de esto, tengo en cartera las neozelandesas Cettire y Ryman Healthcare.

Hace ya casi un par de meses que anuncié en Twitter que Mader Group sería mi siguiente tesis, pero como bien sabéis, he empezado hace no mucho a trabajar en una nueva empresa, con lo que casi todas mis energías las destino a ella, lo que me ha llevado a retrasar la publicación.

Este motivo me ha hecho realizar una tesis más breve de lo habitual o quizás sin tanto detalle. Pero creo que es un buen punto de partida para que podáis profundizar en ella si os resulta de interés. Con el paso de las semanas espero volver al nivel de detalle de tesis anteriores. Agradezco comprensión.

Mader Group nace en el año 2005 de la mano de Luke Mader, actual máximo accionista con aproximadamente (57% de las acciones totales), desempeñando el cargo de Executive Director. Burton Craig, director no ejecutivo posee también un 20% de las acciones y la mayoría de los directivos poseen importantes paquetes accionariales. La alineación es total.

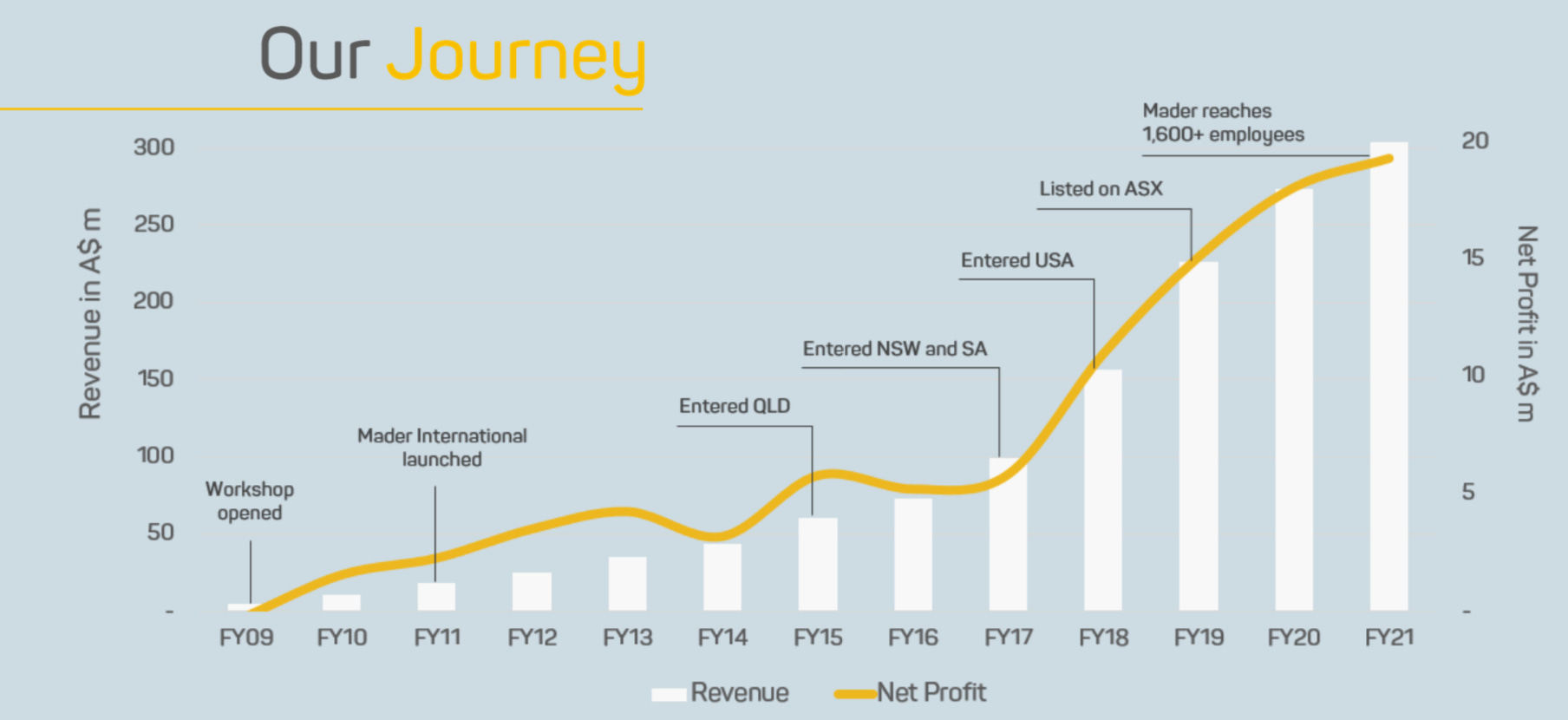

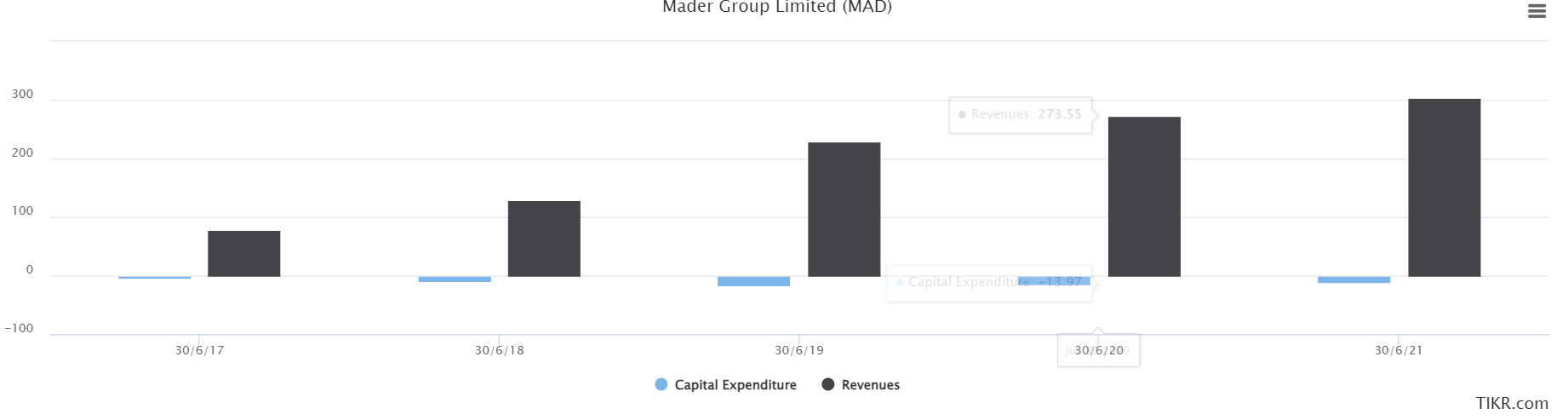

Desde la fecha de la que se disponen de datos su crecimiento en ingresos ha sido impresionante, como podemos ver en la imagen. Siendo totalmente inmune al carácter ciertamente cíclico de la industria en la que opera.

Pero no sólo ha crecido en ingresos, sino que sus beneficios también han seguido a esos ingresos, junto con unos altos ROIC (superiores al 30%), lo que han despertado mi interés ante la posibilidad de poder encontrarme con una empresa de alta calidad, lo que así ha sido. A lo anterior, habría que sumar que tiene un modelo de negocio Asset Light y un balance muy sólido.

Cotizando en la actualidad a un aproximado PERx25 (pude adquirirla a PERx19), su servicio crítico dentro de la industria, un TAM dentro del sector de la minería enorme , proporcionando nuevos servicios en otros sectores (ferroviario, gas natural…) y ciertas ventajas competitivas que lo protegen, estamos ante una empresa que puede ver multiplicado su valor en los próximos años. En caso de equivocarnos, los múltiplos actuales nos permitirían tener bastante margen de seguridad.

Su salida a bolsa se produce en el año 2020 con el fin de proporcionar mucha más fiabilidad a su clientela al poder mostrar públicamente todos sus resultados y proporcionar una imagen más seria.

Negocio

Mader Group se dedica, principalmente, al mantenimiento de la maquinaria pesada que se utiliza en la industria de la minería (oro, carbón, cobre, hierro…). Estas máquinas poseen un alto valor económico, por lo que su adecuado mantenimiento es crucial para minimizar costes, aumentar la eficiencia de los clientes, reducir las incidencias y prolongar su vida útil.

Los clientes de Mader son algunas de las principales empresas mineras extractoras del mundo (Blue Chip Miner, First Quantum Minerals, Rio Tinto…). Estas empresas tienen que realizar importantes desembolsos en maquinaria para poder llevar a cabo sus operaciones y es crítico para ellos mantenerlas en buen estado.

Los fabricantes de maquinaria (OEM) ofrecen una garantía media de 5 años, pero la vida útil puede llegar a alcanzar los 20. Una vez esos 5 años de garantía expiran, llegan los problemas para las empresas mineras y aparece Mader. Dentro de una mina no todas las maquinas son de la misma marca, con lo que habría que contactar con los fabricantes de cada una para arreglar aquellas que presenten daños o necesidad de mantenimiento.

Los fabricantes suelen cargar precios elevados, ya que no sólo viven de la venta de la máquina, sino también de los mantenimientos. A todo esto habría que sumarle que su servicio no es inmediato y a veces pueden tardar varios días en ser reparadas, lo que supone un coste de tiempo y dinero para el fabricante.

Aquí es donde Mader entra en juego, ofreciendo reparaciones, mantenimiento o paradas a todo tipo de maquinaria que se utilice en un mina, independientemente de la marca u avería. Estos servicios los proporciona a un precio menor que los OEM y en un menor plazo de tiempo gracias a sus más de 1.600 empleados altamente cualificados y los 700 vehículos de acción disponibles.

Me gustaría recalcar que Mader tiene altas posibilidades de contratar personal, pero son muy exigentes con las capacidades de sus empleados, quieren proporcionar un servicio excelente, ser el servicio líder en calidad y no sólo respuesta.

Estas capacidades multidisciplinares, velocidad y precio harán que sea la primera empresa en la que piensen las empresas mineras para reparar su maquinaria, ya que ante cualquier problema, Mader siempre aparece y resuelve la incidencia.

En la siguiente imagen pueden ver las ventajas que ofrece Mader con respecto a sus “competidores”, lo pongo entre comillas porque realmente ninguna de estos operadores juegan en el mismo negocio que Mader.

Valor: No son los más baratos, pero si un 30% menos aproximadamente que los OEM, lo que les permitiría ajustar precios ante una posible presión salarial por parte de los empleados (Esta ha sido una de mis principales dudas respecto a la empresa, no tengo una respuesta clara, pero creo que tienen margen para poder subir precios si fuese necesario).

Flexibilidad: Disponen de mucho personal que arregla cualquier tipo de marca y máquina. Lo que les proporciona más velocidad frente a Small operators y Labour Houses y mucha más amplitud que los OEM.

Calidad: El personal de Mader está altamente cualificado, lo que les permite gozar de la confianza de las empresas mineras para su contratación (más adelante entraré más en detalle). Esto también sucede con los OEM, pero no con los otros dos operadores.

Capacidad: Como comentamos anteriormente, a diferencia de sus competidores, pueden arreglar cualquier máquina y tienen personal suficiente para dar una respuesta rápida y eficiente.

¿Por qué una empresa minera no recurriría a Mader?

En el caso de estar en el plazo de garantía está claro, ahorrar los costes y disfrutar del periodo de garantía ofrecido por el OEM.

En el caso de recurrir a un Small Operator o Labor Houses sólo se me ocurre que los fabricantes de maquinaria no presten servicios de manteamiento y por tanto las empresas mineras menos rentables acudan a ellos para minimizar costes, ya que son más baratas que Mader Group.

Industria

No voy a entrar en demasiado detalle a la hora de analizar la industria de la minería porque no soy un experto ni pretendo serlo. El sector de las materias primas es un sector que no me gusta por su volatilidad, ciclicidad y difícil predictibilidad para invertir.

Seguro que te estarás preguntando que hago entonces analizando una empresa de dicho sector.

En la fiebre del oro no se hizo rico el buscador de oro, sino el que vendía picos y palas - Peter Lynch

Con Mader, sin ser exactamente lo mismo, existen ciertas similitudes. Prestan un servicio crítico dentro de la industria, les da igual que sea la empresa X o Y la que gane más dinero, ellos lo que quieren es ser la primera opción, cuando una maquina se estropee, haya que hacer mantenimientos o una parada.

La principal preocupación para un inversor puede ser el carácter cíclico de la industria en la que opera, pero dentro de esta industria, Mader se muestra incluso resiliente. Buen ejemplo de ello es que entre los años 2012 y 2015 ha habido ciclos descendentes y sin embargo los ingresos de Mader no han parado de crecer (imagen Our Journey al principio de la tesis)

Una de las razones de esto es que no se dedican a un único mineral, sino que trabajan con todo tipo de minas, con lo que aunque una materia prima pueda estar viviendo un periodo complicado, no tienen porque comportarse así el resto de materias primas.

Por otro lado, estas crisis también benefician a Mader. ¿Por qué? Por dos razones:

Cuando las minas están a alto rendimiento, hay ciertos arreglos o mantenimientos que pueden ser llevados a cabo por el propio personal de la empresa, me refiero a aquellos que no requieran de alto conocimiento. En un momento del ciclo bajo, el personal no es suficiente, con lo que ante cualquier imprevisto, Mader es la opción.

Cuando se prevé una bajada de ingresos, una empresa no puede permitirse que su maquinaria pesada se estropee, puesto que su coste de reposición es muy elevado. Es mucho mejor realizar un mantenimiento adecuado para alargar la vida lo máximo posible.

Por último, la parte más beneficiosa para Mader, es que contrata a aquellos empleados altamente cualificados que han perdido su empleo de las empresas mineras. Permitiendo aumentar la calidad de sus empleados y por tanto de sus servicios.

Otro punto que reduciría esta posible ciclicidad, pero que todavía está en construcción, es la diversificación de servicios como comentaré en el punto siguiente.

Futuro

TAM

El futuro de la compañía básicamente pasa por expandirse hacía nuevas regiones y convertirse en la principal empresa del mundo dedicada al mantenimiento integral de maquinaria pesada. Una estrategia de bajo coste y capex, donde el principal coste son las personas y los vehículos equipados con todo lo necesario para prestar un servicio eficiente.

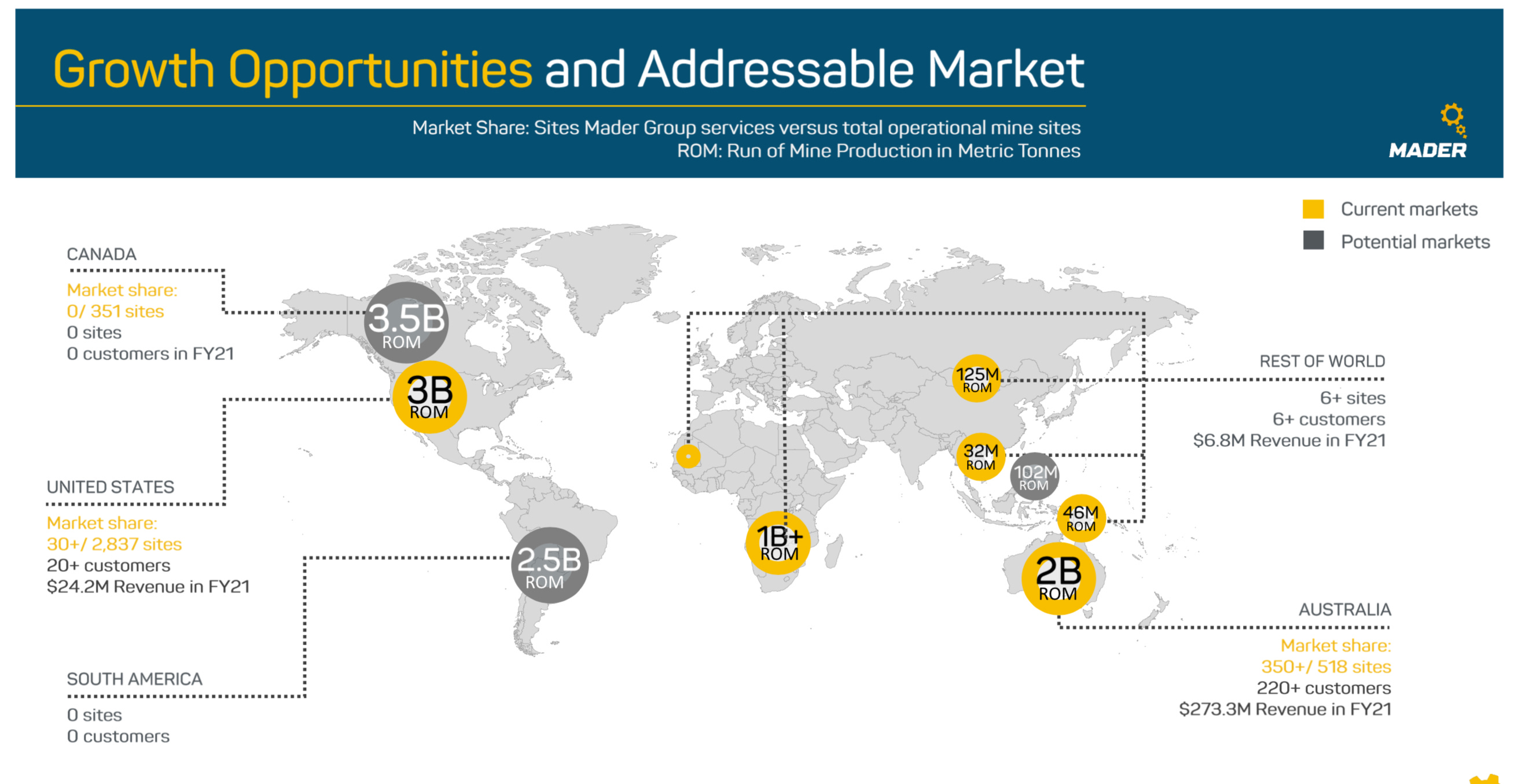

Como vemos en la imagen superior, la capacidad de crecer y expandirse de Mader es enorme, únicamente en el sector de la minería estamos hablando de entre $12.000 y $13.000 millones de los que están facturando únicamente algo más de $300 millones.

Su expansión en Norte América no ha hecho más que comenzar y se espera que tenga el mismo éxito que ha tenido en Australia. Se ha visto afectada por la pandemia, ya que para mantener la seguridad de todos sus empleados, ha paralizado las operaciones en dichos países.

Otros Servicios

Además de prestar servicios en el sector de la minería, Mader está expandiendo su oferta hacía los mantenimientos de vías férreas, plantas petrolíferas y de gas natural. Todavía son ingresos pequeños en relación al sector de la minería, pero que les proporcionará una alta opcionalidad y menor dependencia a futuro.

Con esto, podemos ver una de las principales características que destacaba Phil Phiser en su maravilloso libro “Acciones ordinarias y beneficios extraordinarias”, en referencia a encontrar empresas que sean capaces de proporcionar nuevos productos o servicios según crecen.

Moats

Una compañía con estas perspectivas de crecimiento, rentable y ROIC tan elevados es muy atractiva, por tanto la competencia puede verse atraída. Existen varias ventajas competitivas que la pueden proteger.

Cultura: Es el principal moat de la compañía. Es algo que no se construye de la noche a la mañana y es la principal obsesión de su fundador. La compañía se dedica a resolver problemas de otras empresas, es por ello que necesita tener al mejor personal posible para prestar el mejor servicio. Esto se consigue únicamente contratando a empleados altamente cualificados, con buenas condiciones, alta flexibilidad (como escoger en que parte del mundo trabajar, horarios…) y desarrollo dentro de la compañía.

La siguiente imagen, demuestra que no son sólo palabras, sino también hechos.

Marca: Es otra fuente de ventaja competitiva. A diferencia de sus competidores, ofrece un servicio más económico, rápido y flexible que los OEM . Es algo más caro que los Small operators y Labor Houses, pero la diferencia de calidad entre los servicios aportados es abismal.

Escala: A mayor tamaño, mayor equipo y mayor capacidad de prestar servicios de forma mucho más eficiente que sus competidores y más rápido. En Australia ya está creado, ahora está en camino en EEUU.

Servicio crítico: Es evidente que sin Mader, muchas empresas no podrían continuar con su trabajo. Podrían escoger otras opciones, pero no tan rápidas y eficiente, lo que haría tener su maquinaria parada y perdiendo dinero durante más tiempo.

Efecto red: Esta ventaja quizás sea la última, más pequeña y menos evidente. Su alianza con Austin Engineering Group, dedicada a la producción de maquinaria de minería, les dota de un acuerdo para el mantenimiento y arreglo de toda su maquinaria. Si en el futuro estos acuerdos se expanden a otras empresas, si que podría ser muy interesante.

Directiva

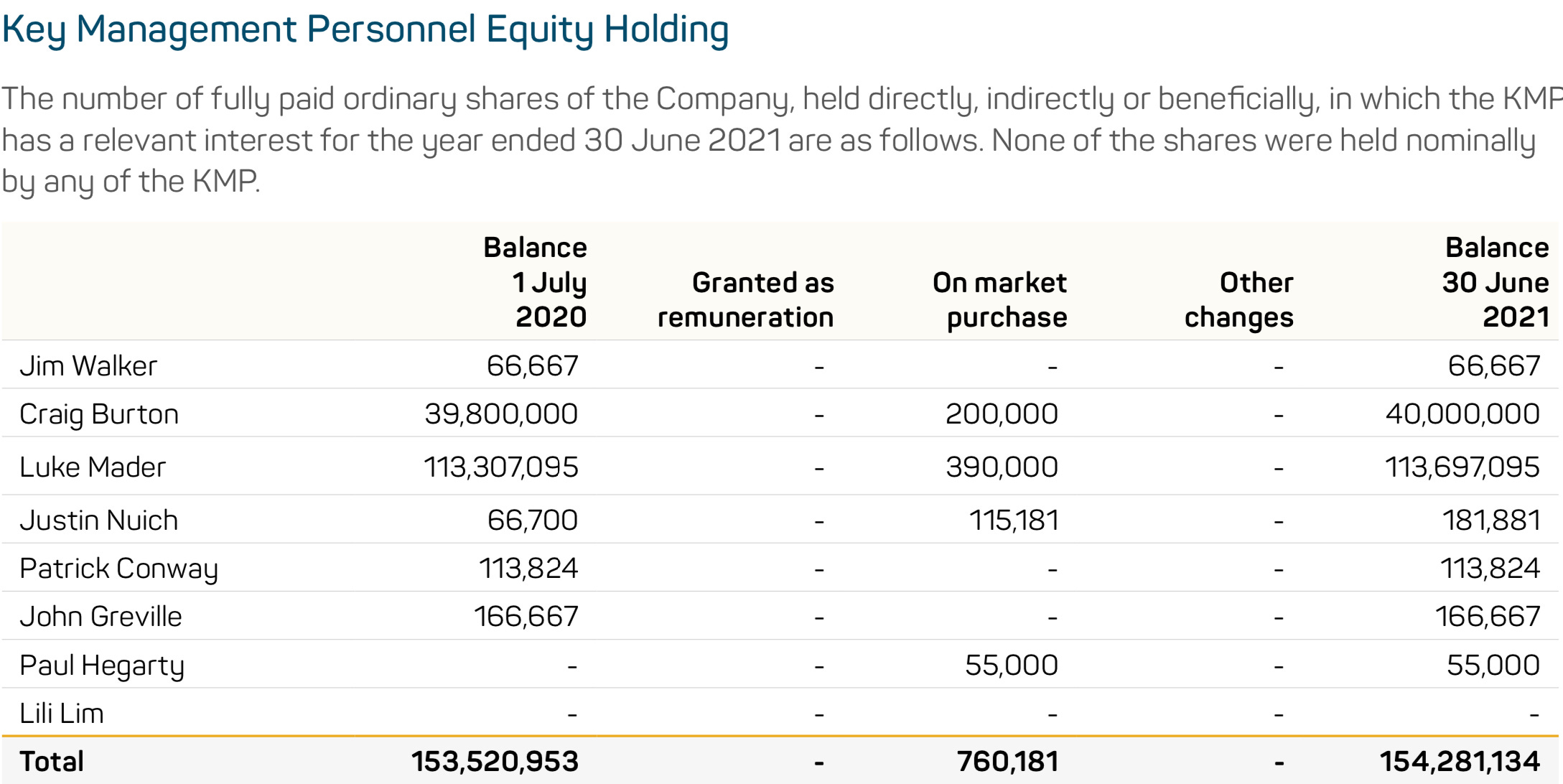

Mader está dirigida por su fundador, Luke Mader que posee un 57% de las acciones en circulación (una alineación total). Además, el director no ejecutivo, Craig Burton posee un 20%. A todo esto habría que sumarle que gran parte de la directiva tiene un paquete accionarial muy importante.

Cuando invertimos, es muy importante encontrar compañías que se jueguen su patrimonio con la actividad de la empresa. En Mader no sólo lo vemos, sino que algunos directivos han ampliado posiciones en el período que abarca Julio de 2020 y Junio de 2021.

En relación a los salarios, podemos observar una base fija normal en relación al puesto que cada uno ocupa en la compañía y otra parte variable, dependiendo de los objetivos a corto plazo de la empresa. La retribución variable a corto plazo es bien sabido que es fácil de manipular (traspasando gasto a periodo futuro, o haciendo lo mismo con los ingresos…entre otras artimañas), por parte de Mader estoy muy tranquilo gracias a su alta alineación y la aprobación de las cuentas por parte de un auditor competente (BDO).

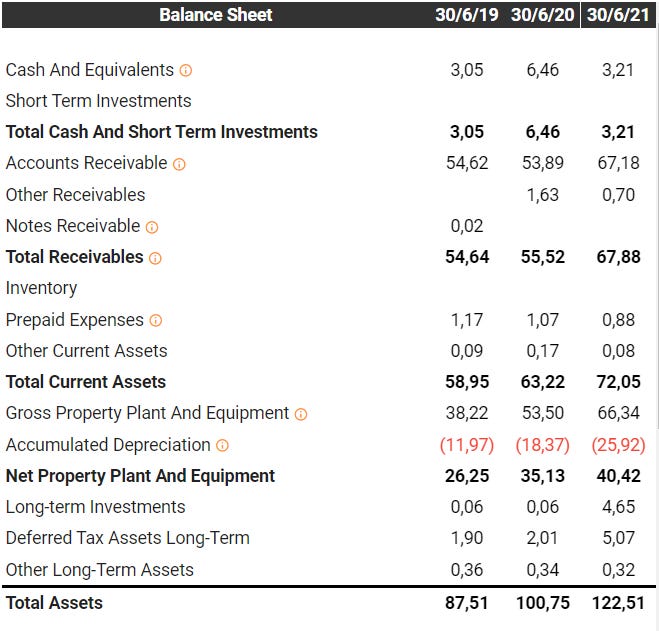

Para seguir analizando una directiva me fijo en que su Balance sea sólido y no tenga excesiva deuda, tenga caja neta o al menos capacidad de ser líquida a corto plazo.

Por el lado del activo tiene una caja de $3,21M y facturas por cobrar de $67M (sus clientes son las principales mineras del mundo y nunca han presentado impagos). Y por el lado del pasivo sus deudas a corto plazo totalizan $10,7M lo que supone que la compañía no sufre de ningún tipo de agobio financiero a corto plazo y podría hacer frente a sus obligaciones sin problemas. A todo esto habría que sumarle que el 50% de sus ingresos son contratos recurrentes y de medio a largo plazo (porcentaje en aumento).

Otro dato positivo en cuanto a la eficiencia de su directiva y en relación a la deuda es que supone un ratio de 0,9xEBITDA. A esto hay que sumarle unos niveles de capex bajísimos (100% de crecimiento). Con lo que la empresa puede crecer y mantenerse sin amplios despliegues de capital.

Por último, vemos que despliega capital principalmente para expandirse, pagar dividendo y repagar deuda. Dado que no hay un gran número de acciones en circulación, no tiene sentido que hagan grandes recompras. Aún así, podemos observar como en 2021, cuando la cotización estaba muy barata recompraron $3,21M. Por lo que he podido investigar, no descartan realizar adquisiciones en el futuro si encuentran buenas oportunidades y les puede ayudar a crecer.

En resumen, una utilización muy sensata e inteligente del capital. Con vistas a beneficiar al accionista.

Valoración

En el momento que escribo la tesis, Mader cotiza en el rango de las 22-25 veces BN. Es bastante volátil, con lo que podría cambiar de un día para otro, pero se mantiene a un precio más que justo dada la calidad del negocio, sus ventajas competitivas, alineación, eficiencia de la directiva y por supuesto su capacidad de crecer.

El motivo de esta valoración sea posiblemente su tamaño (capitaliza algo más de $400M), pertenece a un sector aburrido, ser de Australia y ser seguida únicamente por un analista. Es posible que si el negocio se desarrolla en EEUU como en Australia, empiece a ser más seguida y podamos obtener rentabilidades no únicamente por su crecimiento, sino por su expansión de múltiplo.

Conclusión

Estamos ante una oportunidad muy interesante y con pocos puntos flacos por las siguientes razones:

Líder en su sector, proporcionando un servicio mucho más cualitativo que sus competidores.

Un TAM muy grande en su sector, pero ampliando servicios, con lo que es muy difícil de cuantificar.

Varias ventajas competitivas, principalmente su cultura. Un competidor no puede llegar y a golpe de talonario construir lo que has construido durante 16 años. Marca, servicio crítico, efecto red a mayores.

Directiva alineada y que toman buenas decisiones de cara a la empresa y accionista.

Balance sólido y muy bajo capex (100% de crecimiento)

Una valoración más que justa.

Si te ha gustado esta tesis y crees que podría interesarle a más personas, por favor, no dudes en difundir en el siguiente enlace. Te lo agradezco.

DISCLAIMER: Este análisis no es una recomendación de compra o de venta. Cada persona debe de realizar sus propios análisis antes de posicionarse en cualquier compañía.

Hola Galician.

He vuelto a repasar la tesis y leer la Call de la compañía de hace unos meses.

Por lo que veo en Australia gozan de una posición competitiva muy fuerte pero, ¿qué opinas de EEUU y Canadá? ¿No tienen ningún competidor replicable o haciendo algo similar?

Parece que a futuro la directiva espera un crecimiento esperado del 10-15% anual con mejora de márgenes ¿No te parece que a un Beneficio Normalizado del año que viene de 22x, hay poco margen de seguridad?

Muy buen aporte en cuanto a los movimientos en la cartera. Se agradece y le da un valor añadido.

Quería hacer una pregunta en cuanto a MADER, dado que entre dos personas, el fundador CEO de la empresa y el Director poseen entre los dos cerca del 80% de las acciones de la compañía, no podría suponer eso un punto negativo para el accionista ya que el Free Float de la misma es del 20% aproximadamente y me imagino que el volumen diario en $ AUS tiene que ser muy pequeño.

Al tener estas dos personas el 80% de la compañía cabria la posibilidad que pudieran vender la empresa en cualquier momento?