¿Oportunidad o riesgo? Parte I

Noticias que son oportunidades

El mundo de las finanzas, la bolsa y las inversiones está lleno de ruido y noticias que llegan constantemente, especialmente con el auge de internet y las redes sociales en la última década. Ejemplos recientes incluyen el escándalo de Cambridge Analytica de Facebook, los desafíos actuales de Google con la competencia en inteligencia artificial y las prácticas ilegales de préstamos de Wells Fargo.

Distinguir cuándo una noticia, escándalo o cualquier otra situación representa una amenaza real para el futuro de una empresa y, por ende, nuestras inversiones es de vital importancia para el futuro de nuestra cartera. Identificar cuándo puede ser una oportunidad para adquirir más acciones si la empresa está experimentando un "daño temporal" puede ser clave para impulsar nuestras rentabilidades.

En este primer artículo, de una serie de dos, me centraré en algunos ejemplos reales que han supuesto extraordinarios retornos para quien supo apreciarlos. En el segundo artículo, me enfocaré en el caso opuesto, en noticias o escándalos que realmente pueden terminar con una compañía.

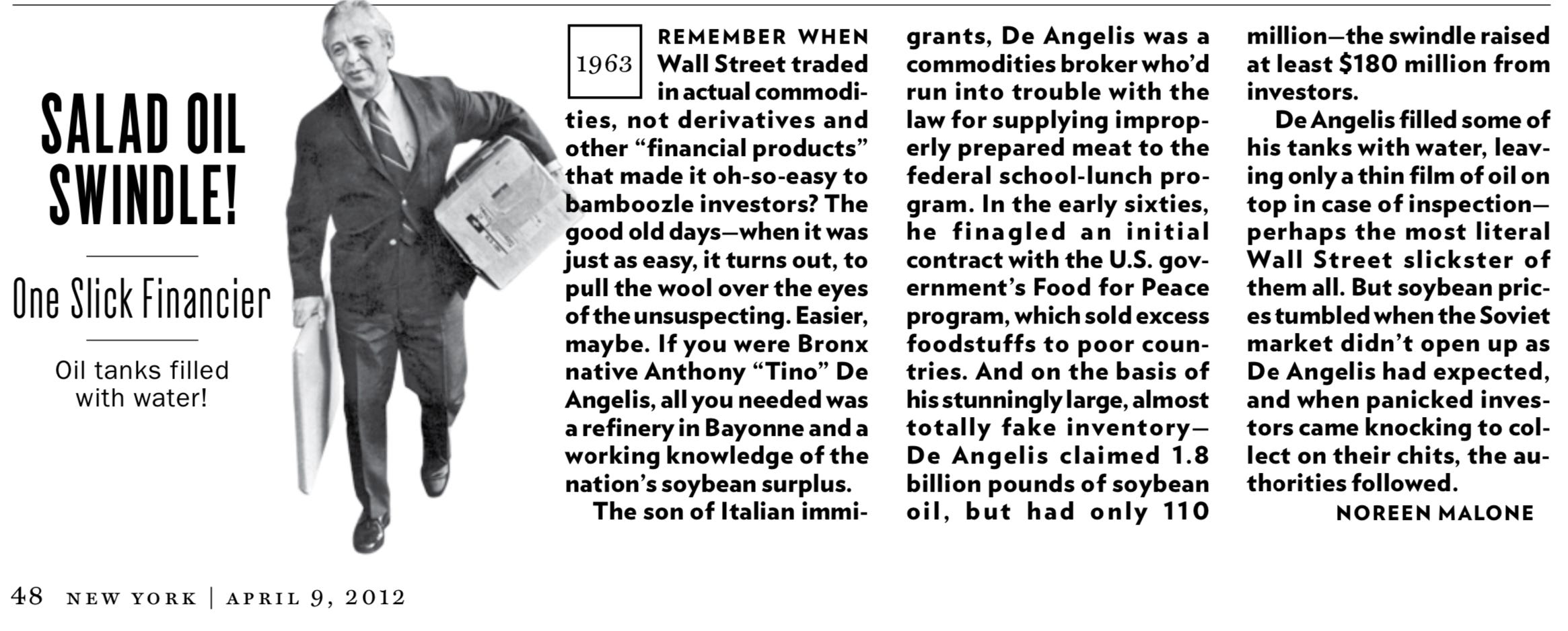

Salad Oil Scandal

El Salad Oil Scandal es uno de los fraudes financieros más conocidos de la historia, que permitió a Warren Buffett hacer una de sus inversiones más rentables hasta la fecha.

El escándalo se desarrolló en la década de 1960 y giró en torno a una empresa llamada Allied Crude Vegetable Oil Refining Corporation, propiedad de un empresario llamado Anthony "Tino" De Angelis. La empresa se dedicaba a la producción de aceite vegetal que se usaba para hacer jabones y otros productos.

El negocio de De Angelis era almacenar grandes cantidades de aceite vegetal en tanques enormes, y luego usar ese aceite como garantía para préstamos bancarios. Sin embargo, De Angelis ideó un fraude peligroso: en lugar de llenar los tanques con aceite, los llenaba en su mayoría con agua, con solo una fina capa de aceite en la parte superior. Cuando los inspectores venían a verificar las reservas de aceite, solo veían el aceite de la superficie y asumían que los tanques estaban llenos.

En su apogeo, De Angelis había obtenido más de $175 millones en préstamos (en términos actuales, alrededor de $1.4 mil millones) de una serie de bancos y casas de bolsa, todos respaldados por su supuesto aceite vegetal.

Todo se vino abajo cuando una de las compañías de seguros de De Angelis contrató a un inspector para que verificara sus tanques. Al darse cuenta de que los tanques estaban llenos de agua y no de aceite, la aseguradora alertó a los bancos, y De Angelis fue finalmente arrestado y acusado de fraude.

Warren Buffett y American Express

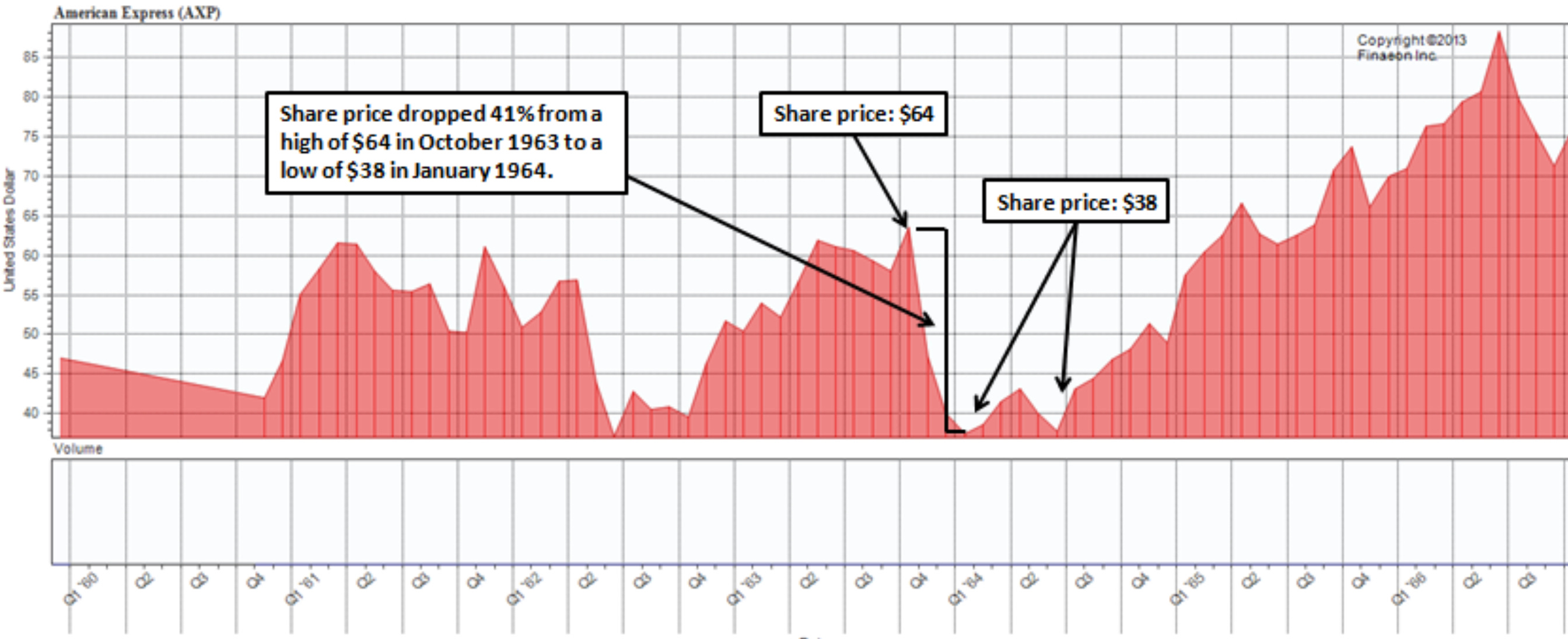

Aquí es donde entra Warren Buffett. En ese momento, American Express estaba fuertemente involucrada en el escándalo, ya que había emitido cartas de crédito a De Angelis basándose en su supuesto aceite. Cuando estalló el escándalo, el valor de las acciones de American Express se desplomó, ya que los inversores temían que la empresa no pudiera absorber las pérdidas.

Buffett, sin embargo, vio una oportunidad. A pesar del escándalo, se dio cuenta de que el negocio principal de American Express, sus tarjetas de crédito y servicios de viaje, permanecía sólido. Además, aunque la empresa tendría que asumir pérdidas significativas, tenía suficiente capital para sobrevivir.

Por lo tanto, en 1964, Buffett comenzó a comprar acciones de American Express, adquiriendo una participación del 5% en la empresa por unos $20 millones. Fue una gran apuesta para Buffett, pero que finalmente valió la pena.

A medida que American Express se recuperó del escándalo, el valor de su acción también se recuperó. En 1972, la inversión de Buffett en American Express valía más de $130 millones, más de seis veces lo que había pagado inicialmente.

El "Salad Oil Scandal" es un ejemplo perfecto de cómo una noticia negativa puede ser una perfecta oportunidad de inversión. En lugar de dejarse llevar por el pánico del mercado, Buffett analizó la situación desde una perspectiva fundamental. Aunque American Express estaba involucrada en el escándalo, su negocio principal seguía siendo sólido. Además, a pesar de las pérdidas que la empresa enfrentaría, Buffett determinó que tenía suficiente capital para sobrevivir.

Fue capaz de ver más allá del escándalo a corto plazo y entender el valor intrínseco a largo plazo de American Express. La clave de la inversión en valor: buscar empresas que están infravaloradas en relación con su valor real.

Otra enseñanza que nos deja este escándalo es el de ser codicioso cuando otros tienen miedo. Cuando estalló el escándalo, muchos inversores vendieron sus acciones de American Express por miedo a las pérdidas. Buffett, por otro lado, reconoció que este miedo había llevado a la acción a estar subvalorada y aprovechó la oportunidad para comprar.

Johnson & Johnson y el escándalo Tylenol

Quizás mucho menos conocido que el caso anterior y sin una figura de renombre que se haya aprovechado de la situación en particular, pero sumamente instructivo para transmitir nuevamente la importancia de distinguir entre oportunidad o riesgo.

En 1982, Johnson & Johnson, una de las empresas farmacéuticas más grandes del mundo, se encontró en medio de una crisis sin precedentes. En Chicago, siete personas murieron después de consumir cápsulas de Tylenol que habían sido manipuladas y llenadas con cianuro. El Tylenol, producto de Johnson & Johnson, era el analgésico de venta libre más popular de Estados Unidos, y este incidente provocó el pánico entre el público.

Las acciones de la empresa cayeron drásticamente, desde los $3 a los $1,80 a medida que los consumidores se alejaban del producto. El futuro de Tylenol, que representaba una gran parte de los ingresos de Johnson & Johnson, parecía estar en peligro.

Sin embargo, la forma en que Johnson & Johnson manejó la crisis es ahora vista como un ejemplo de gestión de crisis corporativas. La empresa puso la seguridad del consumidor por encima de las ganancias a corto plazo, retirando 31 millones de botellas de Tylenol de las tiendas, lo que le costó más de $100 millones.

Johnson & Johnson también fue proactiva en la comunicación durante la crisis, manteniendo al público y a los medios de comunicación informados sobre lo que estaba haciendo. Esto ayudó a mantener la confianza en la empresa a pesar de las circunstancias.

Posteriormente, Johnson & Johnson reintrodujo el Tylenol con un nuevo envase a prueba de manipulaciones, que se convirtió en el estándar de la industria. La empresa lanzó una campaña de marketing para informar al público sobre las nuevas medidas de seguridad, y en menos de un año, Tylenol había recuperado la mayoría de su cuota de mercado.

Los inversores que compraron acciones de Johnson & Johnson durante la crisis del Tylenol vieron sus inversiones crecer de manera significativa en los años siguientes. La respuesta efectiva de la empresa a la crisis no solo salvó la marca Tylenol, sino que también reforzó la reputación de Johnson & Johnson como una empresa que ponía a los clientes en primer lugar, incluso en las circunstancias más difíciles.

Este incidente demuestra cómo un evento negativo, como un escándalo, puede convertirse en una oportunidad de inversión si la empresa responde de manera efectiva. Aunque Johnson & Johnson sufrió pérdidas a corto plazo, su manejo de la crisis y su enfoque en la seguridad del consumidor ayudaron a garantizar su éxito a largo plazo.

Apple y la muerte de Steve Jobs

Para finalizar, el caso de Apple ejemplifica una vez más cómo una mala noticia, como el fallecimiento de Steve Jobs, fundador de la compañía, puede presentar una oportunidad de inversión.

La muerte de Steve Jobs, cofundador y CEO de Apple, en 2011 generó incertidumbre y temor entre los inversores sobre el futuro de la compañía. La preocupación era que sin la visión y liderazgo de Jobs, Apple pudiera perder su capacidad de innovación y de seguir lanzando productos revolucionarios. Como resultado, las acciones de Apple sufrieron una caída temporal unos meses después de su fallecimiento.

A pesar de esta incertidumbre inicial, Apple continuó prosperando bajo la dirección de Tim Cook. Cook llevó a la compañía a nuevas alturas con el lanzamiento de productos como el Apple Watch y las AirPods, y la expansión de servicios como iCloud, Apple Music y Apple TV+.

En este contexto, el protagonista de la primera historia 50 años atrás, Warren Buffett, comenzó a invertir en Apple en 2016, años después del fallecimiento de Jobs. La inversión fue inusual para Buffett, quien siempre había evitado las acciones tecnológicas.

Buffett no veía a Apple como una empresa tecnológica típica. En su lugar, la veía más como una empresa de consumo con una marca fuerte y clientes fieles. Buffett reconoció la capacidad de Apple para generar grandes cantidades de efectivo y su posición dominante en la industria de los smartphones.

Desde 2016, Berkshire Hathaway ha aumentado significativamente su participación en Apple, convirtiéndose en uno de los mayores accionistas de la compañía. Aunque Buffett no compró en el momento de la muerte de Jobs, su inversión en Apple demuestra la importancia de la paciencia y la visión a largo plazo en la inversión. No se dejó llevar por el miedo a corto plazo tras la muerte de Jobs, sino que reconoció la resiliencia y el potencial continuo de crecimiento de Apple.

Este caso sirve, de nuevo, como un recordatorio de que incluso las noticias negativas a corto plazo pueden representar oportunidades para los inversores que están dispuestos a mirar más allá del ruido y centrarse en los fundamentos a largo plazo de una empresa.

DISCLAIMER: Toda la información ofrecida en el presente documento tiene un carácter meramente formativo y no representa una recomendación de compra (artículo 63 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, y en el artículo 5.1 del Real Decreto 217/2008, de 15 de febrero). El autor no se responsabiliza del uso que se haga de esta información. Antes de invertir en una cuenta real, es necesario tener toda la formación adecuada o delegar la tarea en un profesional debidamente autorizado para ello.

Buenas Alvaro. Las razones por las que Buffett vende las sabe él y su equipo de Berkshire, pero con un 99% de probabilidades estoy convencido que se debe a factores más relacionados con la empresa que con la situación económica, sin olvidar que su peso en cartera era significativo.

Muy cierto que RH7 no cumple con mis requisitos al 100%, pero por ejemplo, sus niveles de deuda son mucho menores que los normales en la industria. Sus barreras de entrada, cultura y valoración actual los encuentro también sumamente atractivos. Quizás se escape algo de lo que suelo invertir.

Espero que sigas disfrutando de la lectura.

Anbtes de nada, queria destacar que siempre es interesante reeler los artículos pasados del substack compañero! Me ha llamado la atención venir de leer el artículo donde defendemos estar siempre invertidos, justo en estas semanas que se conoce que Buffet está acumulando liquidez y justamente ha vendido el 50% de las acciones de Apple. ¿Puede que tenga algun temor sobre la situacion actual?...

Por otro lado, otro de los artículos donde indicas las claves a seguir a la hora de realizar una inversión es que disponga de Bajo Capex y Baja/Nula Deuda. No obstante, podemos afirmar que RH7 no es que cumpla a rajatabla con ello, aunque ha sido el hecho de leer el presente artículo y el caso de American Express lo que me ha hecho pensar que podría ser un ejemplo para la actualidad de RH7, presentando una oportunidad y evidente incertidumbre a largo plazo solo apta para estomagos fuertes.

Simplemente queria compartir contigo este pensamiento.

Continuo con la lectura del substack, a la vez que me preparo para leer las cartas de Buffet por primera vez!