Resultados de empresas en cartera

Dinámicas positivas

En primer lugar, disculpen la demora en la publicación del análisis de resultados, pero quería leerlos con calma para poder explicarlos de la forma más clara posible. También recordar, que prefiero compartir varios en una publicación, que varias publicaciones con cada resultados que se vaya dando. Sería muy pesado verme cada día en vuestro buzón de correo.😅

Recordar, que algunos resultados ya fueron analizados a comienzos de mes.

Cartera 1 de mayo de 2025

En primer lugar, me gustaría dar la bienvenida a los nuevos suscriptores de pago y las gracias a quienes continuan renovando y apoyando el proyecto. Estamos a punto de alcanzar una cifra impensable cuando comencé, los

Cinco empresas de mi cartera han presentado resultados durante los últimos días que, en conjunto, han superado las expectativas. Con cifras que invitan al optimismo, quiero compartir un repaso sencillo:

¿Qué nos cuentan su evolución financiera?

¿Cómo interpretamos esos mensajes más allá de los titulares?

En menos de 15 minutos tendrás una visión clara de lo esencial.

Pasemos al análisis.

Constellation Software

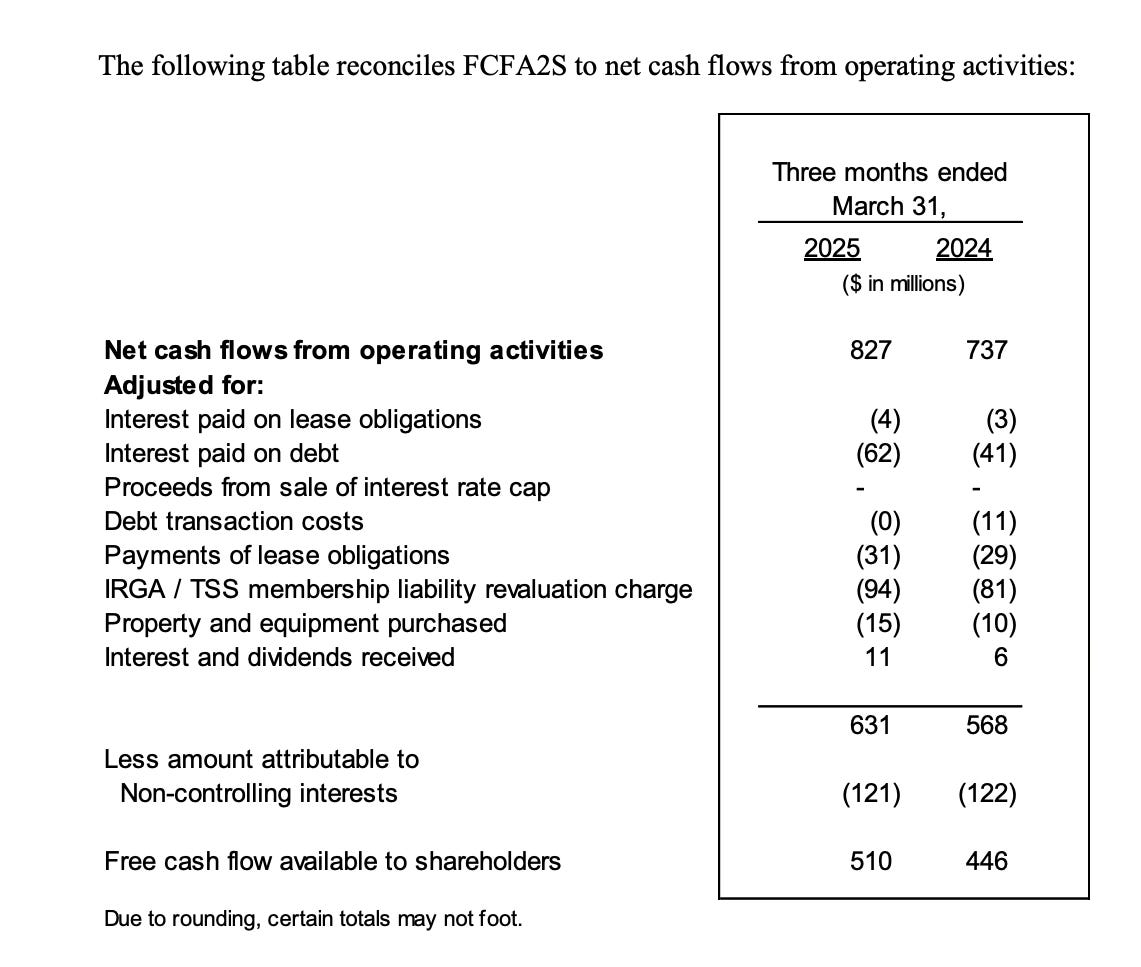

En la última reunión anual de Constellation Software tuvimos la ocasión de escuchar a Mark Leonard en uno de sus clásicas “masterclasses” sobre disciplina de capital, justo después de que la compañía presentara un trimestre con ingresos de 2.654 M $ (+13 % interanual), un flujo de caja operativo récord de 827 M $ y un beneficio neto que creció al 12 %. Con estos datos y la claridad de su mensaje, vale la pena detenerse en los números para ver cómo evoluciona ese crecimiento y qué nos dicen sus cifras.

1) Evolución financiera

En el primer trimestre, volvió a mostrar su combinación característica de crecimiento doble dígito con contrastes internos. Los ingresos avanzaron un 13% interanual, alcanzando aproximadamente 2.650 M USD, pero la parte “propia” (el crecimiento orgánico) apenas rozó el 2% ajustado por divisas. A muchos les chocó que el orgánico reportado fuese cero; sin embargo, si dejamos al margen el empujón inflacionario pospandemia, ese 2% sigue siendo razonable para un negocio ya inmenso.

Un dato que creó dudas fue que, por primera vez en mucho tiempo, registró una ligera caída de ventas respecto al trimestre anterior. No es síntoma de un derrumbe, sino más bien de la naturaleza irregular de sus inversiones: cuando inviertes casi todo tu flujo en comprar empresas, siempre habrá trimestres más “tranquilos” y otros de despliegue intenso. En el 1T solo destinó 133 M USD a nuevas compras, un volumen inferior a lo habitual, pero ya anunciaron que el 2T incluirá cerca de 427 M USD , lo que debería equilibrar el primer trimestre.

Pese a estos altibajos, la rentabilidad operativa se mantuvo sólida. El EBITDA creció un 8–9%, con márgenes que apenas cedieron décimas, y el flujo de caja libre volvió a subir a doble dígito. De hecho, la conversión de beneficio en caja sigue siendo una de sus mayores fortalezas: ese efectivo “disponible” es el verdadero motor de su capacidad para seguir comprando sin diluir a los accionistas.

Por último, un capítulo aparte merece Altera, una de las adquisiciones más grandes de los últimos años. Aunque su crecimiento de ventas se ralentizó e incluso mostró caídas en ciertos meses, volvió a cerrar el trimestre con flujo de caja libre positivo, demostrando que la integración va por buen camino.

No hay duda de que el 1T fue más “normal” para Constellation: un trimestre de transición, con ingresos algo menores en ritmo secuencial y despliegue de capital contenido, pero con una rentabilidad y generación de caja que, de nuevo, respaldan su filosofía de reinversión disciplinada.

2) Lo más destacado de la reunión anual

Aquí es donde, sinceramente, se ve el verdadero valor de la empresa. No en un Excel, sino en lo que dice (y cómo lo dice) Leonard. Os comparto los puntos que más me hicieron pensar:

Vuelven las hurdle rates altas.

Durante un tiempo bajaron el listón para comprar empresas más grandes. Ahora lo suben de nuevo, pero esta vez ajustado a inflación. No quieren retornos “nominales”, quieren retornos reales. Una señal de que no están desesperados por desplegar capital.Interés en empresas más grandes.

Lo dijeron claramente: están preparados para competir en procesos de venta importantes. Y no lo hacen desde la arrogancia, sino desde la experiencia. Saben que las pujas grandes son largas, caras y a veces frustrantes. Pero si la empresa es buena y el precio justo, irán. Con cabeza.Humor, pero con intención.

Leonard, con su estilo seco, “recomendó” a los rivales que abandonen las subastas grandes porque acabarán quemados. Una forma elegante de recordar que ellos están dispuestos a esperar años por un trato que valga la pena, mientras otros se queman compitiendo en el corto plazo.Sí, usarían acciones como moneda.

Esto me llamó mucho la atención. Hasta ahora había una especie de dogma: “no emitimos acciones”. Pero dijo que si aparece un negocio maravilloso a buen precio, usarán papel sin problema. Me parece sensato. A veces el coste de oportunidad de no actuar es más alto que el de la dilución.Y sí, podrían recomprar acciones.

Nunca lo han hecho, pero no lo descartan si algún día su cotización se desploma injustificadamente. Poco probable, pero la puerta está abierta. No porque les encante, sino porque entienden que es otra herramienta más.Spin-offs, sí, pero con sentido.

Escindirán negocios solo si están maduros, con líderes preparados y una cultura fuerte. Nada de hacerlo por necesidad financiera. El caso de Topicus fue un buen ejemplo. Mantienen el control cultural incluso después de separarlas.Sobre la sucesión.

Siempre hay esa broma del autobús que atropella a Leonard… pero esta vez fue más serio. Hay varios directivos veteranos que podrían asumir el timón. Saben que una sola persona no puede sostener algo tan descentralizado. Y parece que lo tienen preparado.No les tiembla la mano con la deuda (cuando toca).

Aquí lanzó una frase para guardar: que no les importaría apalancarse fuertemente (hasta 10x EBITDA) en una adquisición que lo merezca. Recordó que Munger decía que Berkshire usó poca deuda. ¿Exceso de prudencia? Quizá. Pero ellos ya han tomado nota.Calidad decreciente del pipeline.

A estas alturas, ya han comprado muchas de las “buenas y fáciles”. Lo reconocen sin tapujos. Cada vez cuesta más encontrar joyas, y por eso exploran nuevos terrenos (como Asseco, donde entraron con un 10 %). Saben que no pueden seguir igual 20 años más.Cambio de incentivos: ahora también premian lo orgánico.

Tradicionalmente premiaban el ROI. Ahora están ajustando para que las filiales también se esfuercen en crecer por sí mismas. No se trata de forzar, pero sí de empujar un poco más allá del mantenimiento. Tiene lógica: si ya tienes cientos de mini-softwares en cartera, que crezcan un 5 % cada uno puede sumar mucho.Descentralización hasta las últimas consecuencias.

Cada grupo operativo sigue teniendo total autonomía para adquirir y operar. Con eso han conseguido que la burocracia no los engulla. Esa libertad es la que les permite moverse rápido. Lo curioso es que incluso con tanta independencia, se sigue respirando la misma cultura en todos los niveles.Cultura de autocrítica.

Uno de los puntos que más valoro de Leonard: no presume, duda. Reconoce errores, no se casa con ideas fijas, y cuando una decisión fue mala, lo admite. Esto no se ve en casi ninguna empresa de este tamaño.Inspiración externa.

Mencionó que estudian casos ajenos como Motorola Solutions para aprender. La mentalidad es clara: por muy buenos que se crean, siempre hay algo que copiar o mejorar.

Hay más comentarios, pero estos fueron los que a mí me parecen clave. La sensación que me quedó es que están afinando más que nunca: quieren seguir creciendo, pero no a cualquier precio. Y eso me parece positivo.

3) Opinión personal

Constellation es una de esas empresas que cuesta encontrar en el mercado: tiene crecimiento, rentabilidad, disciplina y humildad. Ha conseguido algo que parecía imposible: integrar cientos de empresas sin necesidad de homogeneizarlas, dejando que cada una respire, pero vigilando desde arriba. Esa mezcla de libertad y exigencia es lo que la hace tan especial.

Mi análisis de junio no solo guarda numerosas similitudes con Constellation, sino que además cuenta con el respaldo de grandes inversores. Es cierto que aún carece de un historial comprobado, lo cual implica riesgos, pero sus posibilidades de crecimiento son enormes. La empresa está liderada por un auténtico entusiasta de Buffett y, en sus inicios, recibió el apoyo de la misma persona que impulsó la carrera de Rob Vinall.

Disponible la primera semana de junio

Ahora bien, la acción cotiza a múltiplos exigentes. No está ni barata ni cara: está justa. Pero lo está por una razón. Para quien crea en su capacidad de seguir creciendo, de seguir desplegando el capital como hasta ahora y de mantener la cultura sin Leonard, puede que merezca la pena pagar ese precio. Para quien busque margen de seguridad clásico, es probable que no lo encuentre aquí.

Yo no sé si dentro de 10 años esta empresa valdrá el doble o el triple (ni siquiera Leonard lo sabe). Pero sí sé que pocas me transmiten una sensación tan fuerte de tener claro lo que hacen, por qué lo hacen y para quién lo hacen. Y eso, al menos para mí, ya es bastante.