Tiempo de resultados

Tres empresas más en buena dinámica🚀

*Esta publicación es en abierto🔓 , con el objetivo de que todos los suscriptores tengan una visión del trabajo que se comparte trimestralmente. En esta publicación se habla de tres compañías de la cartera.

¡Hola!

Gracias por leerme y contribuir al crecimiento de esta comunidad, que ya está cerca de alcanzar los 20,000 suscriptores gratuitos 🎉 (y, aunque en mucha menor cantidad, un grupo reducido de suscriptores premium). Como lector habitual de otros contenidos, sé lo abrumador que puede ser elegir entre la enorme cantidad de newsletters que surgen cada día 📩. Elegir a cuál unirse y apoyar no es sencillo, por eso te invito a leer el contenido gratuito histórico, a revisar mis rentabilidades en la sección “track record” 📈 y a escuchar alguna de las pocas entrevistas que he realizado🎙️, como la que comparto a continuación. También puedes contactarme y preguntarme cualquier duda que tengas, si alguien decide unirse prefiero que lo haga sin dudas.

De forma breve, en Galician Investor realizo análisis de empresas que considero de calidad o que despiertan mi interés 📊. A veces, tras el análisis, puede que la empresa no cumpla con mis expectativas, y en esos casos comparto las razones que me llevan a pensarlo. No cada análisis es una oportunidad, y creo que esta transparencia ayuda a muchos inversores a repensar sus posiciones 💡. Tampoco analizo por publicar de forma masiva para ganar suscriptores; el objetivo es 10-12 tesis al año, bien trabajadas y claras.

También comparto la gestión de mi cartera: sus movimientos en tiempo real, los motivos detrás de cada decisión, la composición mensual y un análisis trimestral de los resultados 📈. Así facilito el seguimiento a quienes decidan inspirarse en ella. Esta cartera, construida con paciencia y prudencia 🕰️, alcanza hoy un CAGR del 18% en casi cinco años (el 31 de diciembre se compartirá nuevamente su rentabilidad).

Termino ya con la autopublicidad, algo que detesto hacer, pero es necesario recordar para poder seguir adelante con este proyecto 🙏. Gracias por tu apoyo; ahora, vamos a lo importante 🔍.

Esta semana ha estado marcada por dos eventos:

Elecciones en EE.UU.: Donald Trump ha sido reelegido como presidente, lo que ha generado positivismo en los mercados financieros.

Decisión de la Reserva Federal: La FED ha reducido los tipos de interés en 0,25 puntos.

Para muchos inversores, estos acontecimientos son de gran relevancia y podrían influir en sus decisiones de inversión. A corto plazo, el impacto es evidente: el S&P 500 ha subido casi un 5% en estos días, alcanzando nuevos máximos históricos. Esto resulta curioso, ya que en 2022 muchos analistas aconsejaban mantener liquidez ante un futuro incierto. Sin embargo, ningún empresario ni inversor se ha hecho rico siendo pesimista.

Hasta aquí mi análisis de la macroeconomía. Ahora, centrémonos en lo realmente importante a largo plazo: las empresas de la cartera, esta semana han sido tres las que han presentado resultados. Hasta la fecha, satisfecho con los resultados globales de la cartera.

Berkshire Hathaway

📊 Resultados Sólidos y Segmento de Seguros

Berkshire ha presentado sólidos resultados en el último trimestre. El segmento de seguros sigue fuerte, con 65.482 millones de dólares en primas devengadas en 2024, superando el mismo periodo del año anterior. A pesar de incrementos en siniestros y costes de ajuste, los ingresos por primas reflejan una alta demanda.

🚂 Sector de ferrocarriles, servicios públicos y energía

En el sector de ferrocarriles, servicios públicos y energía, los ingresos por transporte de carga se mantuvieron estables. Sin embargo, el aumento de gastos y disminución en los ingresos de energía están presionando los márgenes debido a la inflación en los costes operativos. Esto podría indicar una desaceleración en ciertas áreas. Por otro lado, BNSF Railway incrementó sus ganancias en un 13,3%, por mayores volúmenes de carga y mejoras en la productividad. Aunque aún no alcanza el nivel operativo de algunos competidores, estas mejoras sugieren una tendencia favorable.

📈 Ganancias de inversión

Las ganancias de inversión fueron de 20.514 millones de dólares, en contraste con las pérdidas del mismo periodo en 2023. Proviene de ganancias no realizadas en títulos de renta variable. Aproximadamente el 70% de sus inversiones en renta variable está concentrado en solo cinco empresas, siendo Apple la mayor participación.

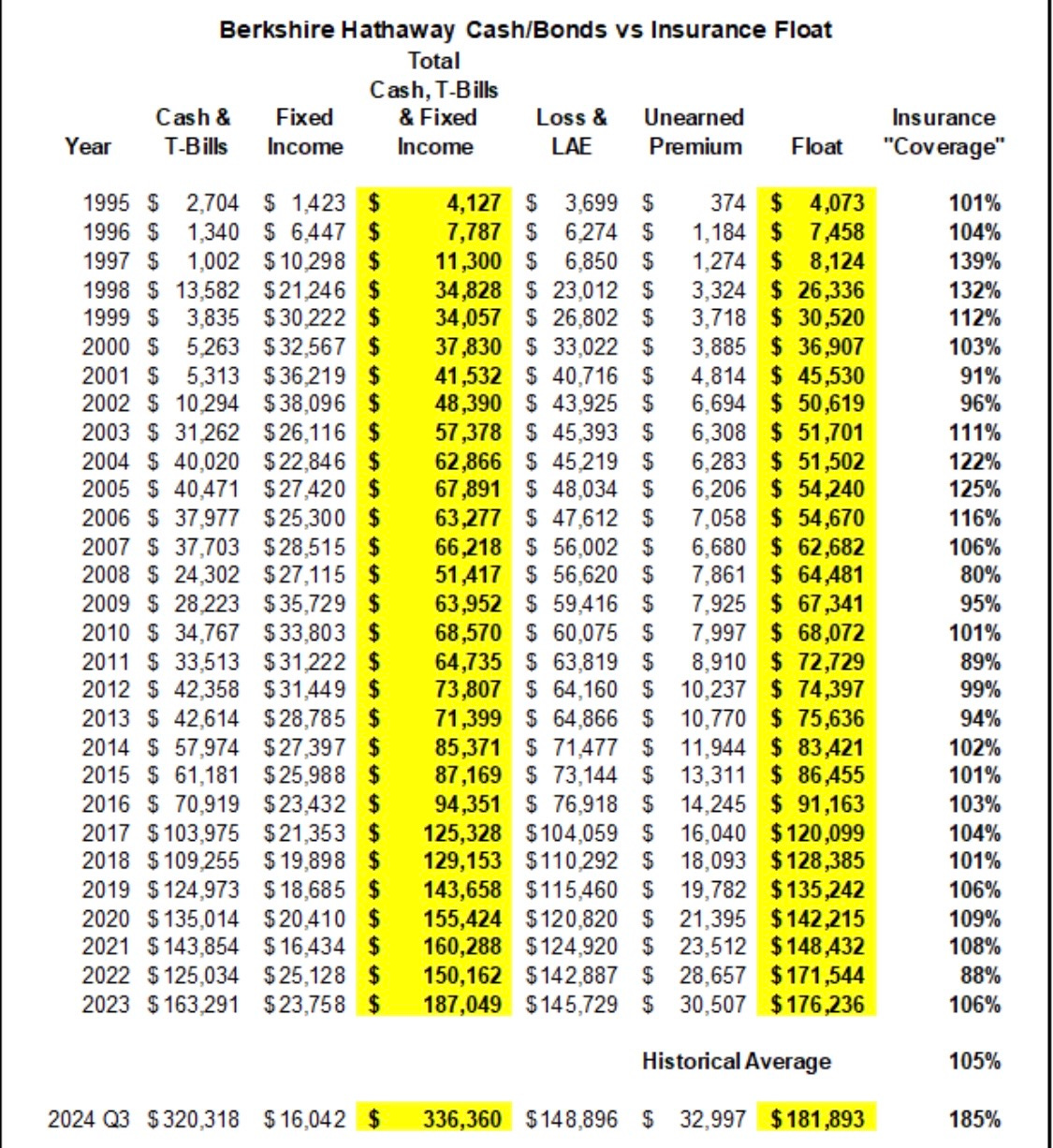

💰 Liquidez

En cuanto a liquidez, mantiene una sólida posición con 32.287 millones de dólares en efectivo y 288.031 millones de dólares en inversiones a corto plazo en bonos del Tesoro, cantidad récord de efectivo, alcanzando 305.500 millones de dólares, lo que representa el 28,6% de sus activos totales, incrementando desde el 24,5% del trimestre anterior. Podría interpretarse como una preparación para futuras oportunidades de inversión o como muchos analistas creen una protección ante la incertidumbre del mercado, no lo creo, soy más partidario de pensar que la posición de Apple es excesivamente grande, su valoración excesiva y las oportunidades escasas.

Su posición de efectivo no ha dejado indiferente a nadie, pero mucha gente parece olvidar que Berkshire es una aseguradora y siempre ha mantenido una relación conservadora de cash/float de 0,8-1,2 veces.

Si descontamos del cash actual la venta de Apple y BoA, 127M y con muchas ganancias, la relación es muy similar.

💱 Deuda en Yenes

Ha incrementado su deuda en yenes mediante emisiones recientes. Aunque el coste de financiamiento en Japón sigue siendo bajo, existe una exposición a fluctuaciones en los tipos de cambio que podría impactar si el yen se aprecia. Esto permite una diversificación internacional de su financiamiento. La deuda de los segmentos de ferrocarriles, servicios públicos y energía permanece alta, pero no es motivo de preocupación dada la solidez financiera de Berkshire.

🛒 Adquisiciones

En términos de adquisiciones, ha completado la compra de Pilot Travel Centers. Las adquisiciones continúan enfocándose en sectores estables con flujos de caja robustos, alejándose de áreas como la tecnología. Además, Buffett ha continuado reduciendo su participación en Apple, vendiendo aproximadamente 100 millones de acciones en el trimestre. Este trimestre no realizó ninguna recompra de acciones, lo que nos da una idea de que la valoración, para Buffett, es exigente.

📉Fluctuaciones cambiarias y mejora en seguros

Las ganancias operativas de Berkshire se ven afectadas por fluctuaciones no realizadas en el tipo de cambio, lo que puede distorsionar los resultados financieros. Al ajustar estas variaciones, las ganancias operativas muestran una mejora. En el segmento de seguros, GEICO ha mejorado con un ratio combinado del 81,0% y un aumento del 93,1% en ganancias antes de impuestos. Una recuperación en comparación con trimestres anteriores.

⚡ Berkshire Hathaway Energy

Las ganancias de Berkshire Hathaway Energy aumentaron, gracias al crecimiento en ganancias de los gasoductos naturales y otras fuentes de energía. Berkshire sigue prudente y conservador, acumulando efectivo y manteniendo inversiones en activos de alta liquidez. Aunque tiene ciertos desafíos en segmentos específicos, está preparada para aprovechar oportunidades futuras en el mercado.

❓¿Qué hará Buffett con toda esa liquidez?

La gran pregunta que todos los seguidores de Berkshire se plantean. ¿Será una última gran adquisición? ¿Mayor prudencia frente al aumento de catástrofes climáticas que afectan su negocio reasegurador? ¿Un gran plan de recompras futuras o, quizás, un dividendo? Solo el tiempo nos lo dirá. Mientras tanto, nos queda observar, esperar y, por supuesto, especular.

Nintendo

🎮 Análisis de Nintendo

A primera vista, los resultados de Nintendo podrían parecer alarmantes, mostrando una disminución en ventas y beneficios operativos. Sin embargo, esto es esperable y no indica un mal desempeño de la compañía. Nintendo se encuentra en el octavo año desde el lanzamiento de su consola Switch y está a la espera de anunciar, en los próximos seis meses, la llegada de su sucesora, la Switch 2. Este lanzamiento debería marcar un punto de inflexión en la dinámica de la empresa, impulsándola nuevamente hacia el crecimiento.

📊 Contextualizando las cifras

Aunque las ventas han disminuido en comparación con periodos anteriores, es normal en esta etapa del ciclo de vida de una consola. La Switch fue lanzada hace ocho años, y es natural que las ventas de hardware y software se reduzcan a medida que el mercado espera la próxima generación. La ausencia de lanzamientos significativos de juegos propios recientemente podría deberse a que Nintendo está reservando sus mejores títulos para el nuevo hardware, como es el Mario Odissey 2

Importante destacar la confirmación de que los juegos de la Switch actual serán compatibles con la Switch 2. Es una excelente noticia, ya que permitirá a los jugadores conservar su biblioteca de juegos y facilita la transición al nuevo sistema. Además, podría acelerar la adopción de la nueva consola al ofrecer de entrada una amplia gama de títulos.

🔄 Estrategia de negocio y expansión de IP

Nintendo se aleja del ciclo de auge y caída asociado a las consolas de videojuegos. Busca mantener el negocio construyendo una base sólida para el futuro. Esto podría indicar que la empresa planea adoptar un modelo más iterativo en sus hardware, similar a lo que hacen otras compañías tecnológicas, lo que podría suavizar las fluctuaciones en ventas y beneficios entre generaciones de consolas.

La compañía también está centrada en aprovechar su posición financiera para invertir en desarrollo de software y entretenimiento no relacionado con juegos, como películas, parques temáticos y contenido visual, generando nuevas fuentes de ingresos.

Cualquier empresa que hubiese presentado los resultados de Nintendo este trimestre hubiese sufrido una caída en bolsa considerable, posiblemente con caídas cercanas al 50% o más, Nintendo ha subido. A continuación, os dejo el enlace de 2021, por si consideráis releerlo, la tesis sigue intacta.

Nintendo

El post de hoy no es una tesis al uso cómo las que he venido haciendo hasta la fecha, sino que será un resumen de los puntos más importantes que me han movido a decidirme por Nintendo, de sus virtude…

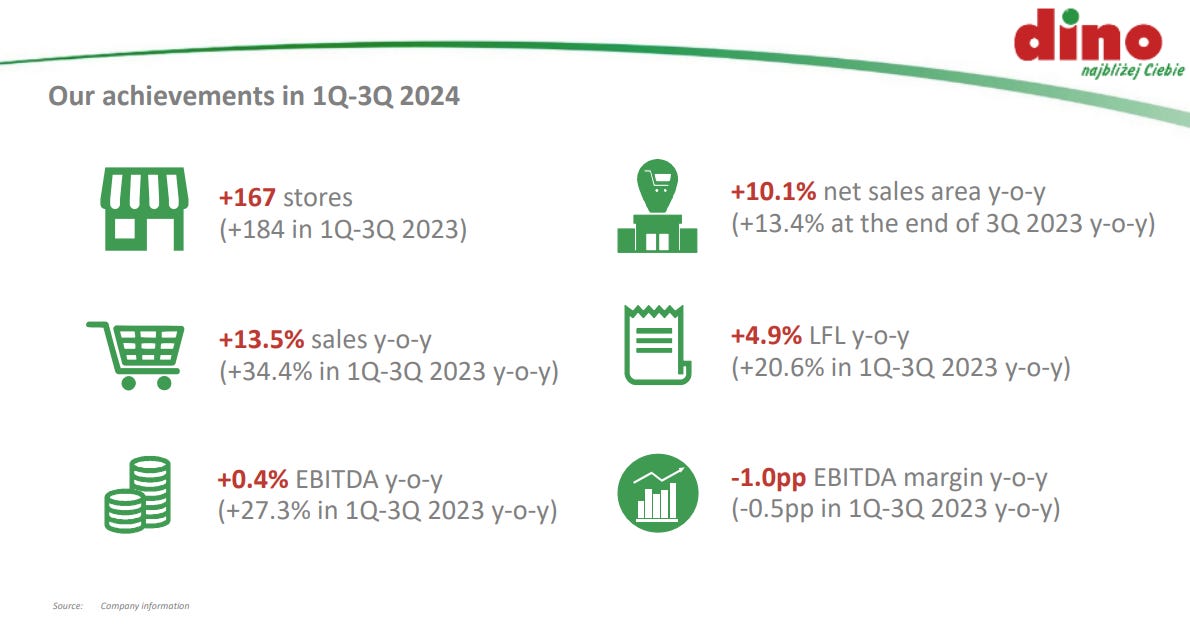

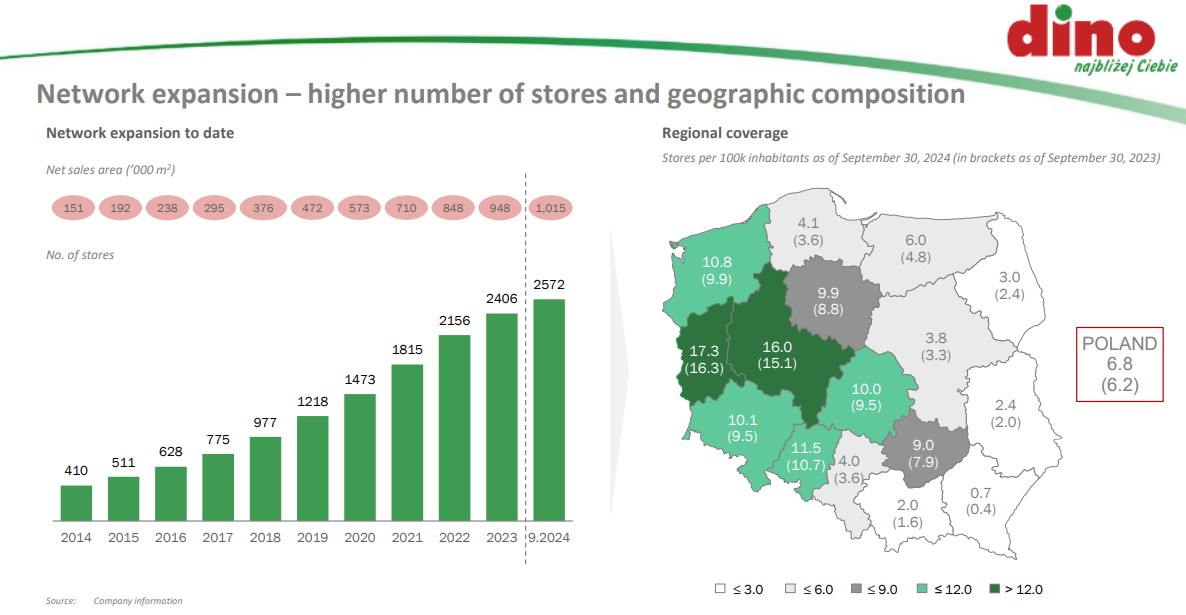

Dino Polska

🏬 Crecimiento impulsado por la expansión de tiendas

Los resultados del tercer trimestre de 2024 muestran un crecimiento impulsado por la expansión de su red de tiendas. Los ingresos crecieron un 10% YoY, alcanzando los 7,607 millones de PLN, gracias a la apertura de 69 nuevas tiendas y el crecimiento en ventas comparables (LFL), un modesto 2.3%, afectado en parte por la deflación en los precios de alimentos en Polonia, lo que podría limitar el crecimiento futuro en tiendas existentes. Destacar que sus competidores no crecieron en LFL, algo muy positivo.

💰 Aumento en gastos y EBITDA

Los gastos de ventas y administrativos aumentaron un 18.4% y un 30.6%, respectivamente, debido a mayores costes laborales y operativos para sostener una red de tiendas en expansión, que cuenta con 47,149 empleados. Estos gastos han reducido el margen EBITDA de 9.4% a 8.9%. Aun así, mantiene una sólida estructura financiera, priorizando la inversión en infraestructura para sostener su competitividad.

📈 Fortalecimiento del balance

Ha fortalecido su balance, incrementando los activos totales en un 11.3%, con una mayor propiedad y equipo para la ampliación de su red de distribución. La deuda neta ha disminuido considerablemente, reduciendo la deuda neta a EBITDA de 0.43x a 0.25x, mejorando su capacidad para su crecimiento autónomo.

💡 Flujo de caja

Generó 725 millones de PLN de flujo de caja operativo durante el trimestre, incremento del 27.8% interanual, mientras que las actividades de inversión fueron de 433 millones de PLN, por el alto nivel de gasto en expansión.

📊 Reacción del mercado

El mercado ha reaccionado favorablemente, con una subida del 14% el día siguiente. Considero que su futuro sigue siendo brillante y es una de las mejores empresas que he analizado, como he reflejado en el chat de suscriptores hace unos días y al que os invito a uniros.

hola Galician, te comento esta información por si no la conoces todavía.

Biedronka es uno de los principales competidores de Dino, pero ha sido en los últimos años cuando han empezado a centrarse más en la conveniencia y en lugares más rurales, históricamente siempre habían preferido ir a ciudades más grandes y por eso Dino pudo crecer sin mucho problema. No obstante, quizá el competidor mas similar a Dino pueda ser Zabka Polska, con cerca de 10.500 tiendas y centrados en la conveniencia como Dino, aunque difieren en que Zabka tiene un modelo de franquicias y se centran también en mucha comida preparada para comer mientras que Dino se enfoca más en productos frescos.

La cosa es que hasta hace nada la información financiera de Zabka no era pública, y justo en octubre han empezado a cotizar en bolsa, por lo que ya se pueden comparar los resultados de ambas empresas. A destacar es que han presentado un 6% LFL sales growth en el Q3, bastante por encima de Dino, aunque creo que este valor tan bueno se debe principalmente a la escala que tienen.

Te comento esto porque no sé si lo desconocías, y creo que puede ser de gran utilidad a futuro medir el resultado de Dino con Zabka.